Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Desarrollo de Nuevos Fármacos y Necesidad de Selección

Joan Altimiras Hospital de Sabadell Corporació Parc Taulí

2

EL MERCADO FARMACEUTICO HOY

CÓMO ES: Un mercado imperfecto, necesita intervención del estado. Un equilibrio dinámico. 2. LOS PROTAGONISTAS Indústria Farmacéutica, gobiernos (MSC, M. Indústria), agencias reguladoras/ de evaluación, autoridades sanitarias, Instituciones y proveedores, profesionales, pacientes, sociedad. 3. LOS CONDICIONANTES : El gasto en salud / La productividad, los puestos de trabajo, las inversiones, el PIB UN ESCENARIO CAMBIANTE: Mercados saturados competencia feroz en innovación, nuevos mercados en expansión, los ministerios, agencias e instituciones, más estrictos (eficacia y seguridad), más restrictivos PONER UN NUEVO MEDICAMENTO EN EL MERCADO ES MÁS DIFICIL Y MÁS COSTOSO: Más I+D, más “marketing”

, agencias reguladoras/ de evaluación, autoridades sanitarias, Instituciones y proveedores, profesionales, pacientes, sociedad. 3. LOS CONDICIONANTES : El gasto en salud / La productividad, los puestos de trabajo, las inversiones, el PIB. UN ESCENARIO CAMBIANTE: Mercados saturados competencia feroz en innovación, nuevos mercados en expansión, los ministerios, agencias e instituciones, más estrictos (eficacia y seguridad), más restrictivos. PONER UN NUEVO MEDICAMENTO EN EL MERCADO ES MÁS DIFICIL. Y MÁS COSTOSO: Más I+D, más marketing")

3

MERCADO FARMACÉUTICO: Algunos aspectos

DEMANDA: Relación de agencia La salud no es un bien de consumo clásico Asimetria de información: sobre eficacia y seguridad Los consumidores muestran gran insensibilidad a los precios Incentivos OFERTA: Presión reguladora macro, meso, micro Competencia feroz I+D mas caro: fusiones La Industria contribuye a la renta (PIB, puestos trabajo, ...)

")

4

ESTAMOS EN UN EQUILIBRIO DINÁMICO ENTRE INDUSTRIA, GOBIERNOS, AUTORIDADES REGULADORAS, PROFESIONALES Y SOCIEDAD LA DIRECTORA DE FÁRMACOS DE LA FDA NIEGA PRESIÓN EN LA AGENCIA (Fuente: DIARIO MÉDICO) 28 de Marzo de 2008 Las aprobaciones de nuevos medicamentos por parte de la FDA están descendiendo y se cuestiona si esta tendencia es fruto de una menor o peor productividad de la industria, o si por el contrario es el organismo el que está endureciendo en exceso sus criterios regulatorios. Janet Woodcock , directora del Centro de Investigación y Evaluación de Medicamentos Críticas a la agencia Pero las intensas críticas que últimamente recibe la agencia americana por parte de asociaciones de pacientes y compañías farmacéuticas debido a la elevada cifra de nuevos medicamentos rechazados en el procedimiento regulatorio añade trascendencia al nombramiento. Por contra, políticos y organizaciones de consumidores han acusado al organismo de aprobar medicamentos sin haber identificado previamente sus posibles riesgos, sobre todo a partir del caso Vioxx, retirado en septiembre de 2004.

28 de Marzo de 2008 Las aprobaciones de nuevos medicamentos por parte de la FDA están descendiendo y se cuestiona si esta tendencia es fruto de una menor o peor productividad de la industria, o si por el contrario es el organismo el que está endureciendo en exceso sus criterios regulatorios. Janet Woodcock , directora del Centro de Investigación y Evaluación de Medicamentos Críticas a la agencia Pero las intensas críticas que últimamente recibe la agencia americana por parte de asociaciones de pacientes y compañías farmacéuticas debido a la elevada cifra de nuevos medicamentos rechazados en el procedimiento regulatorio añade trascendencia al nombramiento. Por contra, políticos y organizaciones de consumidores han acusado al organismo de aprobar medicamentos sin haber identificado previamente sus posibles riesgos, sobre todo a partir del caso Vioxx, retirado en septiembre de")

5

Sin embargo, Woodcock rechaza las acusaciones de que la agencia esté siendo demasiado conservadora y afirma en Financial Times que cuando la FDA rechaza un medicamento lo hace basándose en la valoración de su seguridad y eficacia; no como resultado de la presión política. La industria está pasando una etapa difícil, pero nosotros estamos viendo medicamentos que plantean muchas dudas". También niega que la FDA rechace solicitudes de nuevos fármacos porque sean más caros o menos coste-eficaces que otros disponibles. "Pero, si hay alternativas comercializadas y un producto nuevo es menos seguro no lo vamos a poner el mercado si no aporta alguna ventaja". Lo cierto es que varios nuevos medicamentos que han llegado al mercado europeo en los últimos dos años se han encontrado con obstáculos en la regulación estadounidense, lo que está llevando a algunas compañías a plantearse renunciar a ese mercado. Según informa The Wall Street Journal, compuestos tan importantes como el antidiabético Galvus (vidagliptina) (de Novartis, la vacuna del herpesvirus Cervarix de GlaxoSmithKline y el antiobesidad Acomplia (rimonabant)de Sanofi-aventis están aprobados ya en la Unión, pero están sometidos a nuevos análisis para responder a cuestiones planteadas por la FDA en su procedimiento regulatorio.

(de Novartis, la vacuna del herpesvirus Cervarix de GlaxoSmithKline y el antiobesidad Acomplia (rimonabant)de Sanofi-aventis están aprobados ya en la Unión, pero están sometidos a nuevos análisis para responder a cuestiones planteadas por la FDA en su procedimiento regulatorio.")

6

El mercado farmacéutico se enfría

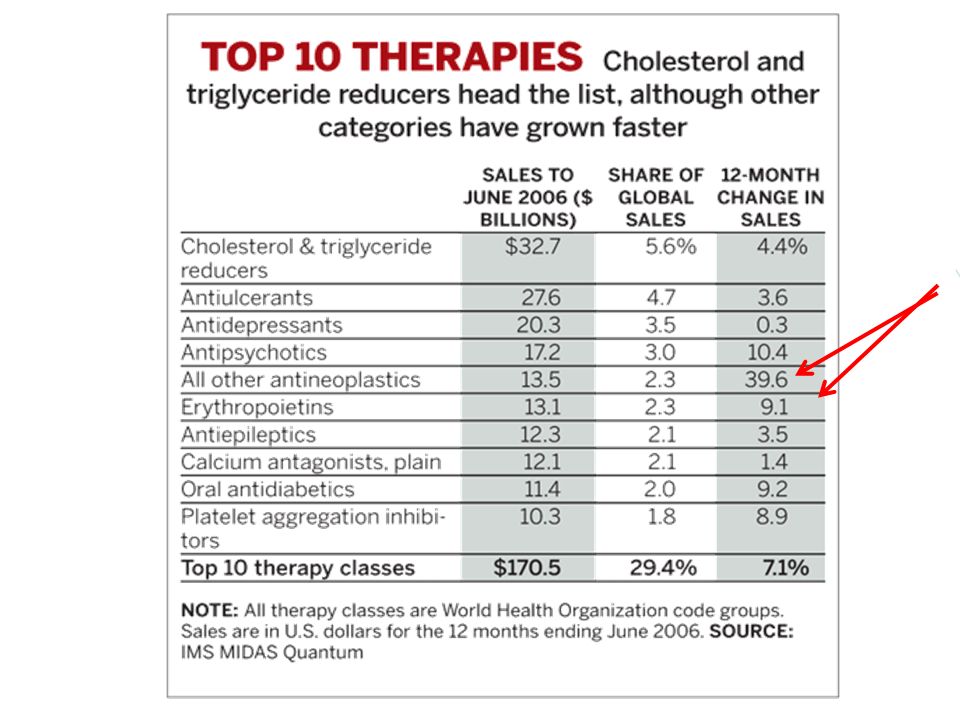

ANÁLISIS DE LAS VENTAS DEL SECTOR El mercado farmacéutico se enfría Actualizado lunes 05/11/ :47 (CET) ELMUNDO.ES MADRID.- Corren malos tiempos para las empresas farmacéuticas. Por primera vez, la industria farmacéutica crecerá a un ritmo menor que en años anteriores. Según un análisis de IMS Health, una consultora especializada en el sector, el próximo año las ventas de estas compañías ascenderán a ó millones de dólares (entre y millones de euros), sólo un 5% ó 6% más que en 2007. Las ventas de medicamentos con receta llevaban varios años aumentando sólo un 7%. Este año, se calcula que el crecimiento sería del 6%-7%, pero en 2008 la cifra bajará. "En varios aspectos, 2008 marca un importante punto de inflexión para el mercado farmacéutico mundial", ha indicado en un comunicado Murray Aitken, vicepresidente de IMS."Por primera vez, los siete mayores mercados mundiales [EEUU, Japón, Alemania, España, Francia, Italia y Reino Unido] contribuirán sólo a la mitad de este crecimiento". En 2007 acapararon el 60%.

ELMUNDO.ES. MADRID.- Corren malos tiempos para las empresas farmacéuticas. Por primera vez, la industria farmacéutica crecerá a un ritmo menor que en años anteriores. Según un análisis de IMS Health, una consultora especializada en el sector, el próximo año las ventas de estas compañías ascenderán a ó millones de dólares (entre y millones de euros), sólo un 5% ó 6% más que en Las ventas de medicamentos con receta llevaban varios años aumentando sólo un 7%. Este año, se calcula que el crecimiento sería del 6%-7%, pero en 2008 la cifra bajará. En varios aspectos, 2008 marca un importante punto de inflexión para el mercado farmacéutico mundial , ha indicado en un comunicado Murray Aitken, vicepresidente de IMS. Por primera vez, los siete mayores mercados mundiales [EEUU, Japón, Alemania, España, Francia, Italia y Reino Unido] contribuirán sólo a la mitad de este crecimiento . En 2007 acapararon el 60%.")

7

"siete mercados emergentes contribuirán a casi el 25% del crecimiento mundial", augura Aitken. Son los llamados países farmacoemergentes: China, Brasil,México, Corea del Sur, India, Turquía y Rusia, donde las ventas aumentarán entre un 12% y un 13%, superando los millones de dólares En estos mercados, cada vez hay un mayor acceso tanto a fármacos genéricos como innovadores. Al mismo tiempo, la Atención Primaria está llegando a zonas rurales y el acceso a la sanidad privada se está generalizando. El análisis apunta al creciente mercado de genéricos, que aumentará un 14-15%. El año que viene expira la patente de una serie de fármacos que venden cada año millones de dólares. Los genéricos irrumpirán así en jugosos mercados, como los reguladores de lípidos, antihipertensivos , modernos antidepresivos fármacos para la osteoporosis o protectores gástricos. El informe calcula que en 2008 más de DOS TERCIOS de las recetas emitidas en EEUU serán de genéricos. IMS Health también cree que otras iniciativas gubernamentales, como los programas educativos que se han puesto en marcha en Japón, España o Italia, también harán que crezcan los mercados de genéricos en estos países.

8

Innovar y apretarse el cinturón

Otras de las causas de este descenso tienen que ver con las medidas de control de costes y una legislación más rígida. Los legisladores, 'escarmentados' por los escándalos sobre la seguridad de los fármacos, están siendo más estrictos. "IMS anticipa reclamos más limitados para los fármacos aprobados, la aplicación de más advertencias [sobre los riesgos] en los etiquetados, más evidencias exigidas por los reguladores y aprobaciones más lentas", "Estos indicadores pintan la cruda realidad de un mercado en transición. Las acciones que adopten las compañías para reinventarse a sí mismas tendrán que hacerse a un ritmo acelerado", augura Aitken. Algunas compañías ya han comenzado a 'apretarse el cinturón'.

10

ALGUNOS NÚMEROS

11

Ocupan una posición importante en el “ranking de Compañias”

Ocupan una posición importante en el “ranking de Compañias” *en millones de dólares Fuente: Financial Times. Publicado en Diario Médico el 19 de julio de 2007 Compañía Facturación* Valor de mercado* Puesto en el FT 500 1 Johnson & Johnson 53.324 19 2 Pfizer 48.371 17 3 GlaxoSmithKline 45.581 25 4 Sanofi-aventis 37.834 39 5 Novartis 36.031 30 6 Roche 34.538 27 7 AstraZeneca 26.475 81.084 83 8 Merk 22.636 95.693 59 9 Abbott 22.476 86.103 75 10 Wyeth 20.350 67.392 110 11 Bristol-Myers Squibb 17.914 56.065 138 12 Lilly 15.691 60.908 123 13 Amgen 14.268 65.237 115 14 Schering-Plough 10.594 37.952 221 15 Takeda 10.287 58.217 130 16 Genentech 9.284 86.487 72 Teva 8.408 29.816 290 18 Daiichi Sankyo 7.857 22.472 399 Astellas 7.462 24.263 374 20 Novo Nordisk 6.934 25.753 347

13

Principales laboratorios farmacéuticos a nivel mundial. Ventas 2006

Millones $ % cuota de mercado % sobre el año anterior Pfizer 46,1 7,6 -0,7 GlaxoSmithKline 37,0 6,1 5,5 Novartis 31,6 5,2 Sanofi-Aventis 31,1 5,1 1,4 Johnson & Johnson 27,3 4,5 1,2 AstraZeneca 26,7 4,4 11,2 Merck&Co. 25,0 4,1 4,9 Roche 23,5 3,9 16,1 Abbott 17,6 2,9 6,4 Amgen 2,7 20,6 Total de las 10 compañías 282,1 46,4 5,7 Fuente: IMS-Health. Publicado en Diario Médico el 25 de mayo de 2007

14

Número de ensayos clínicos por empresas product. de medicamentos

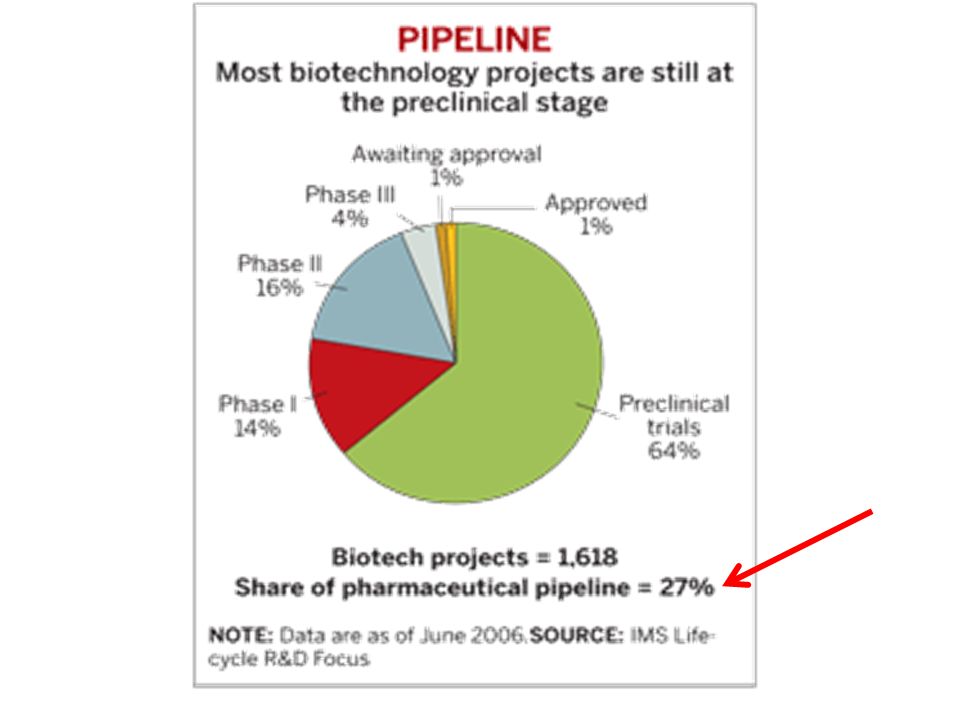

Pipeline Amgen (Biotecnológica 25 productos en desarrollo (8 fase I, 12 fase II y 5 fase III) 18 nuevas entidades moleculares y una extensión de producto AstraZéneca 66 productos en desarrollo (17 fase I, 13 fase II y 5 fase III) 52 nuevas entidades moleculares y 25 extensiones de producto Genentech (Biotecnológica 19 productos en desarrollo (4 fase I, 8 fase II y 7 fase III) 9 nuevas entidades moleculares y 24 extensiones de producto GSK 200 productos en desarrollo proyectos preclínicos 149 ensayos clínicos (95 en fases I, II o III, 29 extensiones de producto y 25 vacunas)* J&J 154 productos en desarrollo (82 nuevas entidades moleculares y 72 extensiones de producto) Merck (MSD) 43 productos en desarrollo clínico (10 fase I, 18 fase II y 65 fase III) Novartis 75 productos en ensayo clínico (26 fase I, 20 fase II y 29 fase III)* 45 nuevas entidades moleculares y 30 extensiones de producto* Pfizer 43 proyectos preclínicos 2225 ensayos clínicos (130 nuevas entidades moleculares y 95 extensiones de producto) Roche 108 productos en desarrollo (59 nuevas entidades moleculares y 49 extensiones de producto) proyectos preclínicos 45 ensayos clínicos (21 en fase I, 19 fase II y 5 fase III) Sanofi-Aventis 129 productos en desarrollo 48 proyectos preclínicos 81 ensayos clínicos (26 fase I, 38 fase II y 17 fase III) Cotec/ El Global/ Contract Pharma y balances anuales de las empresas, abril 2006

18 nuevas entidades moleculares y una extensión de producto. AstraZéneca. 66 productos en desarrollo (17 fase I, 13 fase II y 5 fase III) 52 nuevas entidades moleculares y 25 extensiones de producto. Genentech (Biotecnológica. 19 productos en desarrollo (4 fase I, 8 fase II y 7 fase III) 9 nuevas entidades moleculares y 24 extensiones de producto. GSK. 200 productos en desarrollo. 51 proyectos preclínicos. 149 ensayos clínicos (95 en fases I, II o III, 29 extensiones de producto y 25 vacunas)* J&J. 154 productos en desarrollo (82 nuevas entidades moleculares y 72 extensiones de producto) Merck (MSD) 43 productos en desarrollo clínico (10 fase I, 18 fase II y 65 fase III) Novartis. 75 productos en ensayo clínico (26 fase I, 20 fase II y 29 fase III)* 45 nuevas entidades moleculares y 30 extensiones de producto* Pfizer. 43 proyectos preclínicos ensayos clínicos (130 nuevas entidades moleculares y 95 extensiones de producto) Roche. 108 productos en desarrollo (59 nuevas entidades moleculares y 49 extensiones de producto) 14 proyectos preclínicos. 45 ensayos clínicos (21 en fase I, 19 fase II y 5 fase III) Sanofi-Aventis. 129 productos en desarrollo. 48 proyectos preclínicos. 81 ensayos clínicos (26 fase I, 38 fase II y 17 fase III) Cotec/ El Global/ Contract Pharma y balances anuales de las empresas, abril")

18

Evolución del mercado farmacéutico español…… Reducíendose

Ventas (Millones $) +- % 2000 9.772 9,4 2001 10.655 9,0 2002 11.837 11,1 2003 13.294 12,3 2004 14.375 8,1 2005 15.531 8,0 2006 16.686 7,4 Fuente: IMS Health. Publicado en Diario Médico, 25/4/2007.

+- % , , , , , , ,4. Fuente: IMS Health. Publicado en Diario Médico, 25/4/2007.")

20

% Crecimiento constante

Principales laboratorios en España (datos a diciembre de 2006) Puesto en el ranking Ventas (millones de dólares) % Crecimiento constante % Cuota de mercado 1. Pfizer 926,3 1,3 7,8 2. Novartis 730 11,2 6,1 3. Sanofi-Aventis 685,7 5,7 4. Almirall 648,7 1,8 5,4 5. Glaxo SmithKline 590,8 2,5 4,9 6. AstraZéneca 517,2 14,7 4,3 7. Merck & Co. 492,4 6,5 4,1 8. Johnson & Jonhson 484,1 8,8 9. Esteve 390,9 2,8 3,3 10. Bayer 373,4 0,5 3,1 Total ‘top ten’ 5.839,3 48,9 Total España 11.940,8 6,2 100

Puesto en el ranking. Ventas. (millones de dólares) % Crecimiento constante. % Cuota de mercado. 1. Pfizer. 926,3. 1,3. 7,8. 2. Novartis ,2. 6,1. 3. Sanofi-Aventis. 685,7. 5,7. 4. Almirall. 648,7. 1,8. 5,4. 5. Glaxo SmithKline. 590,8. 2,5. 4,9. 6. AstraZéneca. 517,2. 14,7. 4,3. 7. Merck & Co. 492,4. 6,5. 4,1. 8. Johnson & Jonhson. 484,1. 8,8. 9. Esteve. 390,9. 2,8. 3, Bayer. 373,4. 0,5. 3,1. Total ‘top ten’ 5.839,3. 48,9. Total España ,8. 6,")

21

Publicado: El Médico. 20 enero 2006 Inversión en I+D de los sectores empresariales españoles

% Productos farmacéuticos 9,85 Industria naval, aeronáutica y aeroespacial 7,83 Actividades informáticas y conexas 6,52 Otros servicios a empresas 6,09 Maquinaria y equipo mecánico 5,61 Vehículos de motor 4,62

22

Evolución de la inversión en I+D farmacéutica en España

Año Tasa de incremento respecto al año anterior (%) 2001 27,4 2002 24,4 2003 14,8 2004 8,0 2005 7,5 2006 3,6 Fuente: Farmaindustria. Publicado en Diario Médico el 8 de junio de 2007

, , , , , ,6. Fuente: Farmaindustria. Publicado en Diario Médico el 8 de junio de")

24

Así pues, parece qué....

27

¿Nuevos mercados? Rimonabant Síndrome metabólico

Ropirinole Síndrome de las piernas Pramipexole inquietas Paroxetina Estrés postraumático Aumentar el número de pacientes potenciales Investigar pautas más largas de tratamiento Investigar nuevas indicaciones Publicidad directa a los pacientes ……..

28

“LA INFORMACIÓN” “LA FORMACIÓN” A LOS PROFESIONALES

29

Estrategias promocionales de la Industria

Lo más aparente: Marketing Red de vendedores Sesgos de Información promocional Resaltan ventajas, no inconvenientes Reducciones de riesgos relativos, NO ABSOLUTOS Diferencias Estadisticamente Significativas Ventajas sobre variables Intermedias Mencionar el coste-efectividad

33

¿ Y la docencia ? Financiación de docencia: cursos,...

Financiación de congresos, simposiums presentaciones de nuevos fármacos

34

Y L O S P A C I E N T ? P U B L I C D A

35

BMJ 2008;336:693 (29 March), doi:10.1136/bmj.39527.454560.59

Observations Border Crossing Purely medicinal? Tessa Richards, assistant editor, BMJ We must grasp the opportunity to respond to a controversial EU proposal to allow drug companies to provide information on prescription only drugs directly to the public How easy is it to draw a clear line between providing information about a product and promoting it? Most of us would regard it as difficult, if not impossible. Not the European Commission, though—at least not when the product is a drug. This is evident in a new and already much criticised consultation paper on patient information ( This paper sets out the commission’s ambitious proposals to provide Europe’s citizens with "uniform access to understandable, objective, high quality, and non-promotional information" on drugs. Central to these plans is a move to allow manufacturers to provide information on prescription drugs directly to the public, under the "clear safeguard" that advertisement is banned. Responses to the paper are invited to help inform a draft directive that will include proposals to reform the way drugs are assessed and priced. So why the criticism?

37

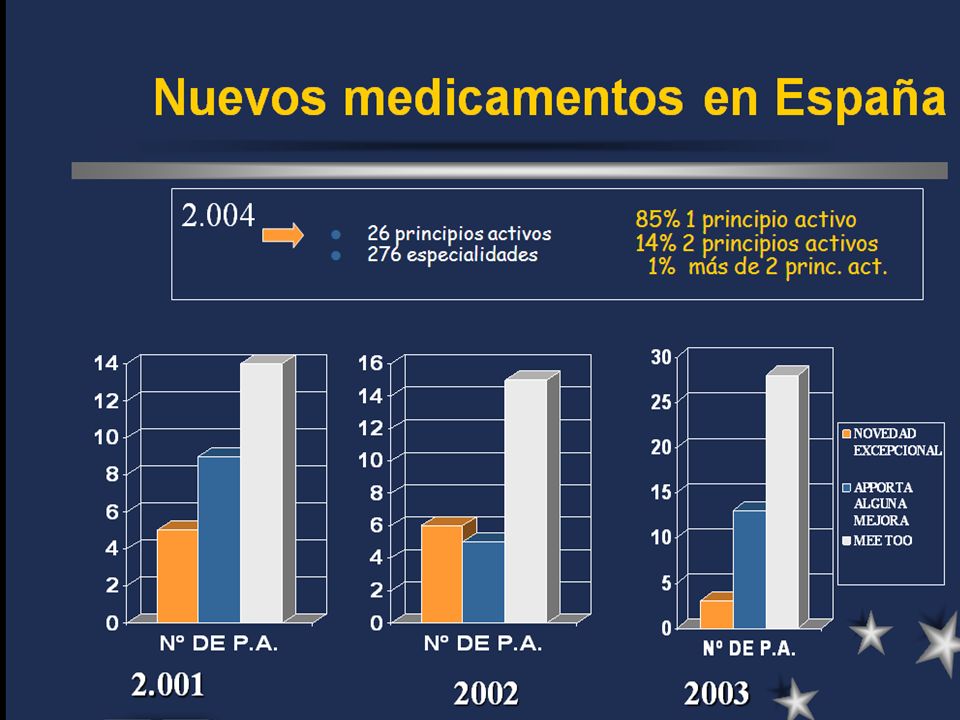

EL RESULTADO LAS “NOVEDADES”

40

Un nuevo medicamento en el Mercado

Innovación Genérico Responde a Falsa Innovación “En Patologia Necesidad clínica innovadora” Las prisas por necesidad de retorno de la innovación, Hace que se presenten como Innovación : -Pequeñas mejoras (en eficacia y seguridad y CdV) -Innovaciones por contrastar Fármaco en búsqueda De patologia ECA Demasiado: Pocos,Simples, Cortos, Jóvenes. Comparador inadecuado

-Innovaciones por contrastar. Fármaco en búsqueda. De patologia. ECA. Demasiado: Pocos,Simples, Cortos, Jóvenes. Comparador inadecuado.")

41

Introducción de un Nuevo Medicamento en el Mercado

Quién participa: Agencias de Evaluación de Medicamentos (Ag. Reguladoras) Ministerio de Sanidad y Consumo Consejerías de Sanidad (CCAA) Instituciones sanitarias

Ministerio de Sanidad y Consumo. Consejerías de Sanidad (CCAA) Instituciones sanitarias.")

42

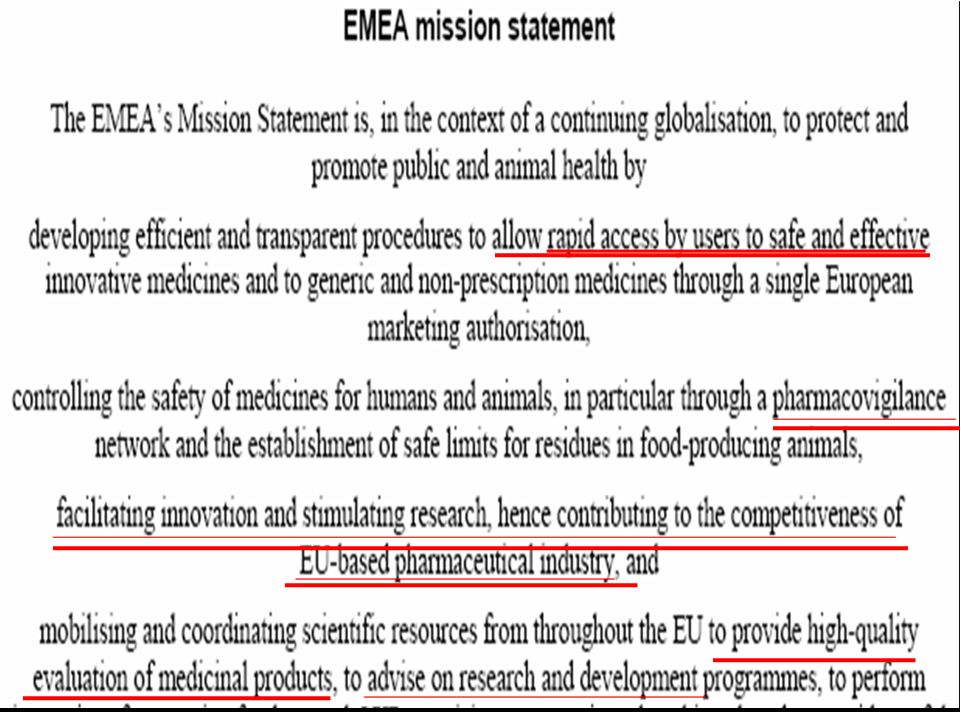

Agencias de Evaluación de Medicamentos (Ag. Reguladoras) EMEA y AEM

Responsables de la autorización de comercialización Procedimientos: Registro Centralizado (EMEA) válido para todos los países. Informes públicos en internet (obligatorio para biotecnológicos, Registro Nacional (AEM): generalmente no público Registro de Mútuo Reconocimiento: Agencia de un país reconoce la autorización de otro

válido para todos los países. Informes públicos en internet (obligatorio para biotecnológicos, Registro Nacional (AEM): generalmente no público. Registro de Mútuo Reconocimiento: Agencia de un país reconoce la autorización de otro.")

43

AGENCIAS NACIONALES: ALGUNOS ASPECTOS A DESTACAR

Criterios de autorización: calidad, la seguridad y la eficacia PERO NO EN COMPARACIÓN CON LAS ALTERNATIVAS DISPONIBLES. Ficha técnica escrita como si no hubieran alternativas. Si no se supera el primer trámite –R. Centralizado- en EMEA, se puede retirar y presentar en un pais y luego R. de mútuo Reconocimiento. EMEA depende de la Dir. Gral. De Industria

44

Nueva Legislación Europea

Más transparencia: obliga a agencias a hacer públicos reglamento interno, órdenes del día, informes, documentos, votaciones, conflictos de intereses, etc. En medicamentos con patente a punto de caducar, se tiene en cuenta para nuevas indicaciones para prolongarla la comparación con alternativas Ampliación de Evaluación centralizada obligatoria: med. huérfanos, y para SIDA, CÁNCER, ENF. NEURODEGENERATIVAS Y DIABETES (nov-2005), en 2008 ENF. AUTOINMUNES Y OTRAS DEFICIENCIAS INMUNITARIAS Y ENF. VÍRICAS Reevaluación obligatoria a los 5 años

, en 2008 ENF. AUTOINMUNES Y OTRAS DEFICIENCIAS INMUNITARIAS Y ENF. VÍRICAS. Reevaluación obligatoria a los 5 años.")

45

España: Algunas características

Plan estratégico de Política Farmacéutica para el SNS Español (nov 2004): establece medidas: AEM: Creación Comité Técnico de Información Creación Comité de Evaluación de la Utilidad Terapéutica de los nuevos fármacos (colaboradores externos) Aprobación Código ético FIJACIÓN PRECIOS: Clasificación en función relevancia terapéutica y fijación de precios de acuerdo con la clasificación Innovación excepcional: financiación automática No aportan novedad: financiados al precio del de referencia

: establece medidas: AEM: Creación Comité Técnico de Información Creación Comité de Evaluación de la Utilidad Terapéutica de los nuevos fármacos (colaboradores externos) Aprobación Código ético FIJACIÓN PRECIOS: Clasificación en función relevancia terapéutica y fijación de precios de acuerdo con la clasificación Innovación excepcional: financiación automática No aportan novedad: financiados al precio del de referencia")

46

Innovación terapéutica

Aportar alguna ventajas sobre: EFICACIA SEGURIDAD ADECUACIÓN COSTE Ley 29/2006, de 26 de julio, de garantías y uso racional de los medicamentos y productos sanitarios (BOE 27 de julio) “ La innovación es un criterio para la financiación de los medicamentos” “Determinadas innovaciones galénicas pueden ser consideradas como una mejoría terapéutica”

La innovación es un criterio para la financiación de los medicamentos Determinadas innovaciones galénicas pueden ser consideradas como una mejoría terapéutica")

47

España: Algunas características

Información y Promoción de medicamentos: Edición vademecum con información objetiva Plan para formación de médicos en uso racional Calidad Prescripción Médica Creación sistema de información sobre medicamentos basadosen evidencia científica Plan Acciones formativas sobre innovaciones terapéuticas y genéricos

50

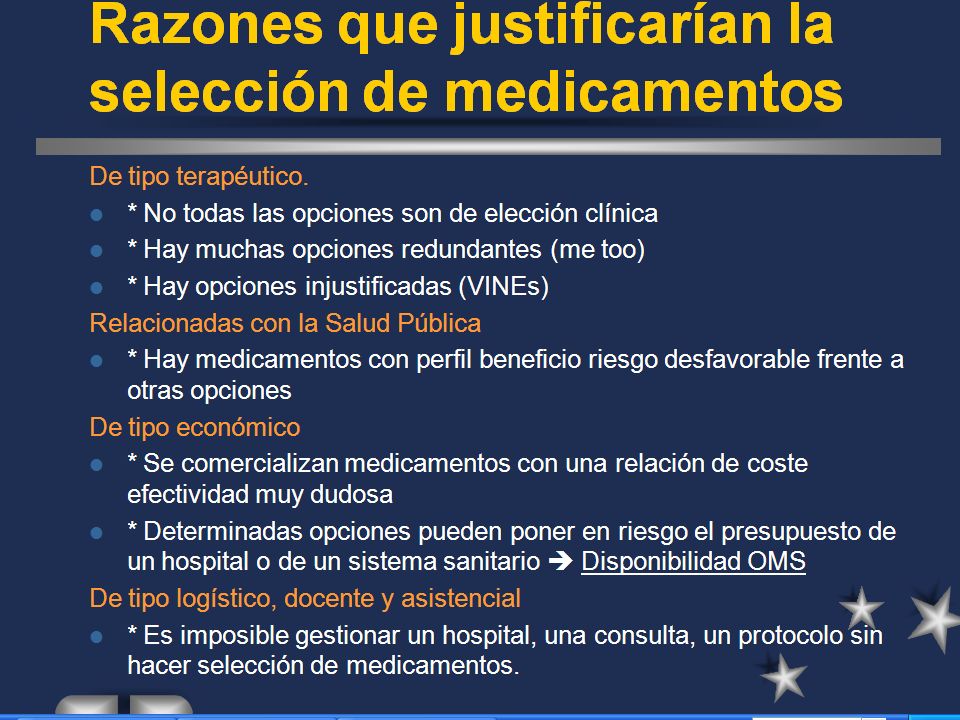

Razones que justifican la selección de medicamentos

De tipo terapéutico. * No todas las opciones son de elección clínica * Hay muchas opciones redundantes (me too) * Hay opciones injustificadas (VINEs) Relacionadas con la Salud Pública * Hay medicamentos con perfil beneficio riesgo desfavorable frente a otras opciones 50

* Hay opciones injustificadas (VINEs) Relacionadas con la Salud Pública. * Hay medicamentos con perfil beneficio riesgo desfavorable frente a otras opciones. 50.")

51

Razones que justificarían la selección de medicamentos

De tipo económico * Se comercializan medicamentos con una relación de coste efectividad muy dudosa * Determinadas opciones pueden poner en riesgo el presupuesto de un hospital o de un sistema sanitario De tipo logístico, docente y asistencial * Es imposible gestionar un hospital, una consulta, un protocolo sin hacer selección de medicamentos. 51

52

OBJETIVO DE LA SELECCIÓN

Reducir la asimetría de Información para poder tomar las mejores decisiones LA SELECCIÓN ES: Ejercicio de Inteligencia Clínica Ejercicio de Eficiencia Pero también un ejercicio de pragmatismo

53

EL ESCENARIO QUE TENEMOS

LO QUE SE AUTORIZA Y SE FINANCIA LO QUE SE “RECOMIENDA” UTILIZAR Presupuesto Normativa Recomendaciones Planes especiales Marketing Investigación Formación Presión social EVALUACIÓN SELECCIÓN SEGUIMIENTO

54

LOS GRANDES DILEMAS Mercado cautivo / sesgado: no se lanza lo que se necsita, sino lo que se puede/quiere vender Estamos en un entorno de aceptación del mercado pero con intervención del estado en la garantia de la salud con equidad..... La innovación con resultados menores hace avanzar pero cuestan ..... ¿Podemos realmente –y queremos- substraernos a la influencia de la I. Fca.? ¿Nos “enfrentamos “a ella con solo la verdad cientifica o utilizamos ésta para negociar alianzas?

55

ALGUNOS DILEMAS ÉTICA- PRAGAMATISMO QUIEN PAGA LA FORMACION

QUE INVESTIGACIÓN SE REALIZA Y CUAL NO SE ACEPTA (Fundaciones....) LA NEGOCIACIÓN Y EL “I+D” PARA LOS SERVICIOS CLINICOS CONSENSO SOCIAL SOBRE QUE Y EN QUE SE GASTA? MENSAJES CLAROS Y COHERENCIA DEL SISTEMA

LA NEGOCIACIÓN Y EL I+D PARA LOS SERVICIOS CLINICOS. CONSENSO SOCIAL SOBRE QUE Y EN QUE SE GASTA MENSAJES CLAROS Y COHERENCIA DEL SISTEMA.")

56

QUÉ ESPERARÍAMOS DE LAS AUTORIDADES REGULADORAS Y FINANCIADORAS?

Si se quiere, que se facilite la incorporación al mercado de aquellos fármacos“al menos tan eficaces y seguros” como las alternativas existentes. Pero que solo se financien públicamente los que ofrezcan VALOR AÑADIDO, respecto a las alternativas existentes LA REALIDAD QUE OBSERVAMOS EN EL DIA A DIA: ES QUE LAS AUTORIDADES QUIZÁS TIENEN UNA IDEA DISTINTA DE LO QUE ES VALOR AÑADIDO

57

¿Cuál es nuestro reto como profesionales?

Criterios propios y sentido común. Propio conocimiento y opinión Actitud crítica sobre la “industria de la evidencia” Rigor metodológico. Saber medir los resultados de los ensayos, su relevancia clínica y la incertidumbre. Saber interpretar los estudios económicos y realizar estimaciones Aplicar la evidencia a la negociación Dado que las Agencias Reguladoras conceden la autorización tras evaluar la información aportada por la compañía solicitante, se asegura que el medicamento cumple los requisitos necesarios en cuanto a: CALIDAD: calidad galénica del producto. EFICACIA: en la indicación clínica autorizada; lo habitual es que sea suficiente con demostrarla frente a placebo. SEGURIDAD: se asegura que no ha presentado problemas de seguridad que superen los beneficios obtenidos en cuanto a eficacia; aunque no se excluyen efectos adversos a largo plazo o poco frecuentes. Como ya se ha comentado, para la concesión de la autorización de comercialización se evalúa la relación beneficio/riesgo poblacional, siendo suficiente con demostrar una relación de beneficio/riesgo favorable. Así, debe quedar claro que el proceso de evaluación de las Agencias Reguladoras no exige datos de eficacia y seguridad en comparación con los medicamentos ya disponibles, sino que muchas veces se realiza como si hubiese un vacío terapéutico absoluto y no existieran otras alternativas terapéuticas. 57

Presentaciones similares

año 2009.>")