Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Reforma de Pensiones en América Latina

Seminario Sindical sobre seguridad social para dirigentes sindicales de la CUT-Chile Turín/Madrid, /11/2007 Ariel Pino International Social Security Association

2

Reforma de Pensiones Chile comenzó en 1981

Resto de los países en los 90. Fuerte influencia del Banco Mundial Ecuador: sin implementarse Nicaragua: no implementada y derogada en 2006 Panamá: comienza en 2008

3

Niveles de Protección Asistencia social Seguro social

Sistemas privados de pensiones Sistemas ocupacionales Sistemas voluntarios

4

Anatomía de las Reformas 12/2006

Argentina Bolivia Chile Colombia Costa Rica Reforma 1994 1997 1981 Reparto Paralelo Sustitutivo Mixto Contribuciones no Invertidas 36,0% 18,1% 19,2% 21,4% -- Comisión 1,41% 1,71% 0,73% 1,41% s/ saldos Seguro 1,12% 0,50% 1,64% 1,59% No Rent. Mínima Promedio No Prestaciones Anualidad - Retiros Anualidades Anualidad – Retiros R. Dominicana El Salvador México Perú Uruguay 1998 1992 1996 17,8% 20,8% 33,5% 21,4% 18,9% 1,00% 1,30% 2,50% 0,91% 0,97% 0,60% 1,40% 1,18% 1,81% 1,86% VAR Anualidad

5

Tipología de las reformas

Sistema PARALELO Argentina, Colombia, Perú Sistema MIXTO Costa Rica, Uruguay, Panamá Sistema SUSTITUTIVO Bolivia, Chile, República Dominicana, El Salvador, México

6

Comisiones y Aportes no Capitalizados

Fuente: AIOS, 12/2006

7

Inversiones USD 225 Millones

Fuente: AIOS, 12/2006

8

Multifondos Perú - 2005 Chile - 2002 México - 2005

Tipo 1: Fondo de preservación. Obligatorio a la edad de 60 o RP. Crecimiento estable y baja volatilidad. Tipo 2: Fondo mixto. Crecimiento moderado y volatilidad media. Tipo 3: Fondo de crecimiento. Alto crecimiento y alta volatilidad. México Fondo 1: Doméstica + 20% extranjera. Obligatorio a la edad de 56 Fondo 2: Fondo % “hedge funds” Chile Fondo A prohibido después de la edad 55 (hombres) o 50 (mujeres) Beneficiarios de retiros programados: sólo Fondos C D E Transferencia gratis cada 2 años Ingreso Variable Max Min Fondo A 80% 40% Fondo B 60% 25% Fondo C 15% Fondo D 20% 5% Fondo E NO

o 50 (mujeres) Beneficiarios de retiros programados: sólo Fondos C D E. Transferencia gratis cada 2 años. Ingreso Variable. Max. Min. Fondo A. 80% 40% Fondo B. 60% 25% Fondo C. 15% Fondo D. 20% 5% Fondo E. NO.")

9

Rentabilidad anual (%)

1. Tipo C 2. Tipo 2

10

Rentabilidad Altas rentabilidades

Deben ser consideradas con el riesgo asociado a cada tipo de inversión Deben ser consideradas con el aporte acreditrado a la cuenta individual Deben ser consideradas con la frequencia de aportes

11

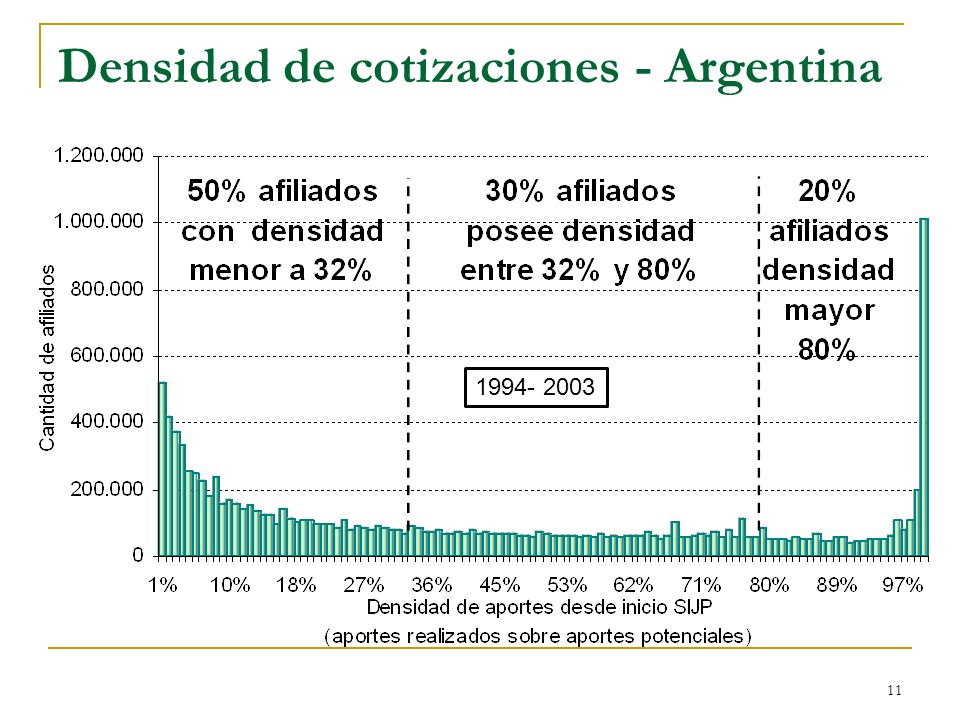

Densidad de cotizaciones - Argentina

12

90% fueron creados en el sector servicios

Mercado de Trabajo América Latina ( ): 60% de los nuevos empleos fueron informales!!! 90% fueron creados en el sector servicios Fuente: ILO

: 60% de los nuevos empleos fueron informales!!! 90% fueron creados en el sector servicios. Fuente: ILO.")

13

Prestaciones Hasta 4 tipos en un mismo régimen

Renta vitalicia Retiros programados y/o temporales Prestaciones o productos financieros? Educación financiera Integración con otros componentes

14

Administradoras – Utilidad/Pat Neto

(%)

")

15

Supervisión de los regímenes privados

Especializada Unificada Superintendencia de Pensiones Banco Central Otra Superintendencia Argentina u Bolivia Pensiones, Valores y Seguros Chile Colombia Costa Rica El Salvador México Perú Bancos y Seguros R. Dominicana Uruguay

16

Gasto público frente a la reforma

Resultados no muy claros en el mediano plazo: Ahorros Regímenes de contribución definida Menor gasto del sistema de reparto No cobertura pública de la rentabilidad mínima Gastos Financiamiento de pensiones minimas y asistenciales Costos de transición Stock de antiguos beneficios

17

Deuda implícita de los regímenes de reparto (% PBI)

Tasa de descuento

18

Cuestiones a tener en cuenta

Capacidad de ahorro Informalidad, desempleo, densidad de contizaciones Inversión de fondos Títulos públicos, monitoreo de riesgo, Inversión socialmente responsable, multifondos, inversión en el extranjero o ahorro nacional Competencia Efecto manada, administradoras públicas Mejoras regulatorias Interferencia política, murallas chinas, efectos de los ciclos económicos Seguro social y beneficios mínimos Rol del seguro social, saldos de las cuentas individuales, asistencia social

19

Cuestiones a tener en cuenta

Costo real de las reformas y garantías Costos fiscales e individuales, garantía pública o privada? Prestaciones de los sistemas reformados Pensiones o productos financieros? Mejorar la gobernanza Transparencia en la gestión de fondos Costos de la transición Subestimación de los costos, quien los paga? Fondo único? Fondo de inversión supranacional?

20

Qué modelo adoptar? No hay un modelo único

Experiencias nacionales son condicionantes en la decisión del modelo Dialogo social como base de todo consenso Gobernanza: transparencia

21

Sistemas privados de pensiones Sistemas ocupacionales

Enfoque posible Políticas Laborales Políticas de AA FF Asistencia social Seguro social Sistemas privados de pensiones Sistemas ocupacionales Sistemas voluntarios Políticas de R T Políticas de Salud Políticas de Desempleo Políticas de Maternidad Políticas de Educación Políticas de Vivienda

22

Inclusión de los informales

Cuestión clave para los regímenes de pensiones Soluciones posibles: Beneficios universales Pensiones no contributivas / sociales Sistemas descentralizados: micro seguros Transferencias condicionadas Regímenes contributivos específicos Cuasi BD – CD subsidiado Integración con otros niveles de protección

23

Suficiencia de las prestaciones Sustentabilidad de los regímenes

Lo más importante!!!!! Adecuada cobertura Suficiencia de las prestaciones Sustentabilidad de los regímenes SISTEMA DE PENSIONES

24

Re-reformas Argentina Bolivia Chile Perú Uruguay

25

Argentina Comisión de expertos 2003 Libro Blanco 2003 Reforma de 2007

Competencia entre reparto y capitalización Libre opción jubilatoria -transferencia de afiliación entre regímenes posible cada 5 años Transferencia limitada a 55(H) y 50(M) años No portabilidad de fondos Afiliación automática al régimen de reparto

y 50(M) años. No portabilidad de fondos. Afiliación automática al régimen de reparto.")

26

Argentina Reforma de 2007 cont.

Tope en comisiones por administración en las AFJP = 1% del salario Prestaciones de invalidez y financiamiento financiadas mediante un fondo de aportes mutuales – No más comisiones Incremento en el tope salarial considerado para contribuciones de empleados

27

Argentina Reforma 2007 cont.

Transferencia automática al régimen de reparto para mayores de 55(H) 50(M) años con bajos saldos de la CCI – Transferencia de saldo Mejora de las prestaciones de reparto – 1,5% del salario por cada año de aporte después de 1994 Inversión productiva – mín 5% y máx 20% en proyectos productivos o de infraestructura Vigente desde abril 2007

50(M) años con bajos saldos de la CCI – Transferencia de saldo. Mejora de las prestaciones de reparto – 1,5% del salario por cada año de aporte después de Inversión productiva – mín 5% y máx 20% en proyectos productivos o de infraestructura. Vigente desde abril")

28

Bolivia Anuncio presidencial y creación de una Comisión Redactora en abril 2007 Proyecto de ley para 2008 basado en: Eliminación de las AFP – nacionalización del régimen privado sustitución por Fondos de Capitalización Colectiva y un Fondo Nacional de Pensiones autónomo, con supervisión de la Contraloría y el Ministerio de Hacienda Reducción de la edad de jubilación en 10 años

29

Chile Proyecto de reforma presentado al congreso en diciembre de 2006

Tópico del jueves y viernes

30

Perú Informe de la Superintendencia de Banca, Seguros y AFP de 2005

Régimen privado tiene baja tasa de cobertura No satisface las necesidades de seguridad social de muchos trabajadores Elaboración de propuesta de reforma Ampliación de la cobertura Mayor eficiencia operativa y reducción de costos Mejora de las prestaciones Se espera que siga el modelo propuesto para Chile

31

Uruguay Junio 2007 – lanzamiento del Diálogo Nacional sobre Seguridad Social 6 meses de discusiones Mesas temáticas de diálogo Reforma tributaria, del Estado y de Salud

32

Ariel Pino pino@ilo.org

Muchas gracias Ariel Pino

Presentaciones similares

Martín Cicowiez (CEDLAS) Pablo Sauma (Consultor CEPAL) Presentación elaborada para el primer.>")

>")

XVII Seminario Regional de Política Fiscal Santiago, Chile, 26 de enero de 2005.>")