Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Empresa de cosecha

2

Desarrollemos ejemplos

Veamos algunas Herramientas que nos pueden ayudar a controlar costos.

3

Componentes del equipo Cosechadora categoría “0” (INTA) , flexible 35´

A) sin maicero; Dos planteos: Cosechadora categoría “0” (INTA) , flexible 35´ Autodescargable de 22 tn Tractor de 150 HP Casilla Tanque de combustible Segundo tractor Camioneta con km/año B B) con maicero; Maicero ,5 cm

sin maicero; Dos planteos: Cosechadora categoría 0 (INTA) , flexible 35´ Autodescargable de 22 tn. Tractor de 150 HP. Casilla. Tanque de combustible. Segundo tractor. Camioneta con km/año. B. B) con maicero; Maicero ,5 cm.")

4

Algunas consideraciones.

(A) Trigo / Soja; (B) Trigo / soja / maíz. A 4.400 700 6,2 Ct. Ponderada B 1.000 5,9 6.000

Trigo / Soja; (B) Trigo / soja / maíz. A ,2. Ct. Ponderada. B ,")

5

Capacidad de trabajo A B

6

Retribución al capital.

CÁLCULOS COSTO OPERATIVO = Gastos Amortizaciones Intereses + + Combustible. Mantenimiento y reparaciones. Mano de obra. Compensación por desgaste o por obsolescencia. Retribución al capital. Tasa de acuerdo a decisión. Ahora hacemos un breve y rápido repaso de este esquema. Todo costo operativo se conforma de una suma de tres cosas: gasto, la amortizaciones e intereses. Objetivo Evaluar la situación

7

Identificación e imputación de “costos”. (A) (Sin maicero).

El precio a nuevo es el valor de mercado.

8

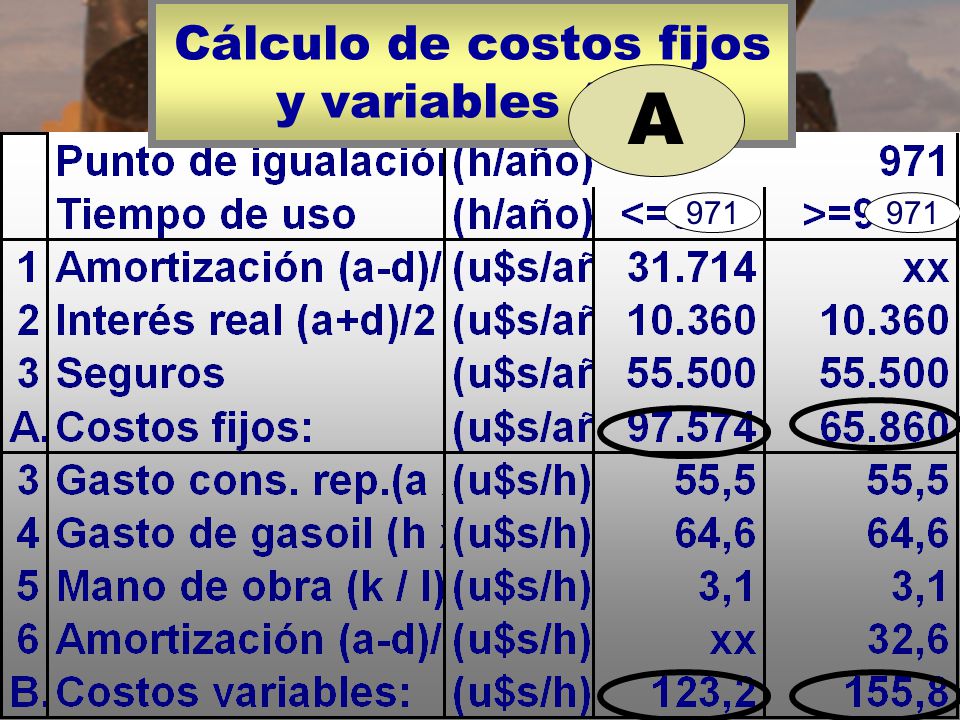

Cálculo de costos fijos y variables (A).

971 971

9

Cálculo del costo medio (por hectárea) (A).

(A).")

10

Costo en función del uso anual (ha ó h vs. h/año) (A).

Costo operativo A tiempo mayor costo. Tendencia A menor costo pero, apurado. Equilibrio 42,5 700

11

Los números trigo / soja (A).

4.400 ha/año 700 h/año Diferencia por mano de obra

12

Participación por componente (A).

4.400 ha/año

13

Costo operativo (A). 4.400 ha/año 700 h/año

ha/año 700 h/año")

14

A Balance anual Sin maicero Facturación anual. U$S 466 mil.-

Costo total anual. U$S 377 mil.-

15

Rentabilidad 17% Capital 466.000 - 377.000 =

/ x 100 = 17 % 17%

16

B Balance. Con maicero Facturación anual. U$S 610 mil.- Costo anual.

17

20 % B Capital Rentabilidad Con maicero... 610.000 - 491.000 =

(u$s) Cosechadora Tanque 5.500 Casilla 8.733 Tractor 56.000 Autodesca. 32.000 Camioneta 27.400 2do tractor 27.500 Capital Capital = / X 100= 20 % 20 %

Cosechadora Tanque Casilla Tractor Autodesca Camioneta do tractor Capital Capital = / X 100= 20 % 20 %")

18

Algunas relaciones

19

Trigo en trigo - soja (A) Relación costo - facturación.

5

20

Relación costo - precio

Soja en trigo - soja (A) Relación costo - precio 3,4

Relación costo - precio. 3,4.")

21

Trigo en trigo, soja, maíz (B) Relación costo - precio

7,48

22

Algunas conclusiones Algunas conclusiones

23

¿Qué manejar para mejorar la administración de la maquinaria?

En los costos: 1) Amortizaciones: No subestimar ni ignorar (descapitalización): elegir tipos, dimensiones y marcas de equipos. Luego negociar a fin de manejar precios. Ajustar tiempos de recambio de equipos. 2) Gastos: Capacitación de operadores (ahorro en mant, roturas, combustible) 3) Interés al capital invertido: Cobertura de cuotas 4) Retiros: Cumplimiento de objetivos, a fin de no amargarse en el futuro (educación, salud . . .)

Amortizaciones: No subestimar ni ignorar (descapitalización): elegir tipos, dimensiones y marcas de equipos. Luego negociar a fin de manejar precios. Ajustar tiempos de recambio de equipos. 2) Gastos: Capacitación de operadores (ahorro en mant, roturas, combustible) 3) Interés al capital invertido: Cobertura de cuotas. 4) Retiros: Cumplimiento de objetivos, a fin de no amargarse en el futuro (educación, salud . . .)")

24

¿Qué manejar para mejorar la administración de la maquinaria?

En los ingresos: Negociar: calidad de lotes a trillar, mix de cultivos, precios del servicio Defensa de la posición: la trayectoria, los equipos Regular los tiempos y fechas de venta de las mercaderías tomadas como cobro de servicios (cubrir cuentas y mejorar márgenes)

")

25

¿Qué no se maneja? Variables independientes

En los ingresos: 1) Los precios de los commodities 2) El rango de variación en los precios de los commodities: (influencia del mercado de combustibles en el mercado de granos) 3) El precio de los insumos . . .

Los precios de los commodities. 2) El rango de variación en los precios de los commodities: (influencia del mercado de combustibles en el mercado de granos) 3) El precio de los insumos")

Presentaciones similares