Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Dr. Sergio López Ayllón Centro de Investigación y Docencia Económica

Diplomado transparencia y acceso a la información: conceptos fundamentales Dr. Sergio López Ayllón Centro de Investigación y Docencia Económica

2

Objetivos del módulo Precisar conceptualmente los contenidos de la rendición de cuentas, la transparencia y el acceso a la información. Establecer la vinculación entre éstos conceptos y los sistemas democráticos contemporáneos. Identificar las dimensiones histórica, política, económica y jurídica de la transparencia y el acceso a la información. Conocer el contenido de una política de transparencia. Avanzar en la comprensión de sus implicaciones y retos para el gobierno del DDF

3

Plan de la exposición Qué es la rendición de cuentas.

La dimensión histórica La dimensión política La dimensión económica La dimensión jurídica La política transparencia La dimensión del gobierno local

4

I. Qué es la rendición de cuentas

5

Un concepto difícil y complejo

A pesar de su uso generalizado, es un concepto difícil de precisar Accountability: en español no tiene un equivalente preciso ni una traducción estable La idea de rendición de cuentas expresa de manera amplia la preocupación por la vigilancia y control del poder, así como la construcción de mecanismos institucionales de pesos y contrapesos. Es un mecanismo asociado y necesario en las democracias contemporáneas. Es un concepto bidireccional (dos partes) que supone la rendición obligatoria de cuentas

que supone la rendición obligatoria de cuentas.")

6

Información, justificación, sanción

La noción de rendición de cuentas incluye, por un lado, la obligación de políticos y funcionarios de informar sobre sus decisiones y justificarlas en público. Por otro, incluye la capacidad de sancionar a políticos y funcionarios

7

Las dimensiones de la rendición de cuentas

Transparencia Sanciones First, we have to recognize that the concept of accountability, although widely use, is not always clear. In fact, accountability represents one of those “key” concepts in the contemporary world whose meaning remain evasive. We do not aim to resolve this issue. However, we believe that we need to clarify in what sense we use the concept of accountability In short we will argue that the notion of accountability implies two basic connotations: answerability, the obligation of regulatory authorities to both inform and explain what they are doing; and enforcement, the capacity of “accounting agents” to impose sanctions and correct the decisions of regulatory authorities. This two dimensional concept makes it a broad and inclusive one that embraces (or al least overlaps with) surveillance, monitoring, control, checks, public exposure, and transparency, that we frequently employ in relation to the complex tasks of regulatory authorities. Although these two dimensions are usually present in successful accountability frameworks, it is worth noting that not necessary all of them have to be present in all cases. They are continuous variables that show up in different degrees, permutations and emphases, depending on the specificity of the institution and its role in the broader political and economical scenario. Información Justificación

surveillance, monitoring, control, checks, public exposure, and transparency, that we frequently employ in relation to the complex tasks of regulatory authorities. Although these two dimensions are usually present in successful accountability frameworks, it is worth noting that not necessary all of them have to be present in all cases. They are continuous variables that show up in different degrees, permutations and emphases, depending on the specificity of the institution and its role in the broader political and economical scenario. Información. Justificación.")

8

Rendición de cuentas horizontal y vertical

Entidad que exige cuentas Vertical “arriba-abajo” Jerárquica Agente que rinde cuentas Entidad que exige cuentas Entidad que exige cuentas Horizontal Horizontal The question of who are the agents of accountability regarding regulatory authorities requires a complex answer. The typical distinction between vertical and horizontal accountability is helpful in this task. Vertical accountability describes a relationship of relative subordination. It refers to a “superior” actor making accountable an “inferior” or vice versa. The concept is thus bi-directional, and may flow “top down” or “bottom up”. In contrast, horizontal accountability describes a relationship between equals: it refers to somebody holding someone else of “equal” power accountable. However, the idea of equality is highly problematic. For this reason it is not helpful to think of horizontality in a literal way, but to stipulate that the accounting party must be independent from the accountable party in all decisions that concern its field of competence. We will assume that the regulatory authorities are in position of “horizontal” rather than of “vertical” accountability. If the accountability is vertical “top down”, that is, if there is a clear subordination in the decision-making process, one cannot consider that the agency is truly “independent”. Independence necessarily implies a minimum degree of autonomy in its powers and competences vis-à-vis the other agents. A final problem is concern with whether we should reserve the notion of horizontal accountability to intrastate relations, or include civil society actors in the category. We will take the position that cases where civil society actors try to hold state agents accountable fall into the category of vertical bottom up accountability, reserving the notion of horizontal accountability to acts of accountability that take place between independent state agencies. Vertical “abajo-arriba” Societal Entidad que exige cuentas

9

Matriz para análisis de la rendición de cuentas

Otras entidades administrativas federales y estatales Revisión judicial Poder Judicial Administración municipal Transparencia + Auditorías Otros Poder Legislativo Informes + Auditorías Regulatory authorities are set up according to different legal, institutional and administrative conditions in OCDE countries. This diversity would make it inappropriate to suggest a single model of “optimal” accountability for regulatory agencies. It seems more productive to elaborate a framework for assessing the degree of accountability across different regulatory institutions based on an array of objective variables that could make institutional and international comparisons more meaningful. This framework takes into account three different factors. The first is the place that the regulatory agency holds in the legal and administrative system. The second is the type of accountability, horizontal or vertical. The third is the type of instruments used to ensure the accountability of the agency . In this framework the regulatory agency will be at the center of a complex system of relations established with the executive, the legislative, the judiciary and even other regulatory agencies with horizontal competences, such as competition authorities or regulatory oversight bodies. For each relation between the regulatory agency and the parties to which it is accountable, one or more accountability instruments may be used. We can therefore create a matrix where overall accountability can be assessed through the sum of different variables (accountability instruments). We create such a matrix for a selection of independent regulatory authorities in Mexico Transparencia + acceso información Usuarios Ciudadanos Mercados

. We create such a matrix for a selection of independent regulatory authorities in Mexico. Transparencia. + acceso. información. Usuarios. Ciudadanos. Mercados.")

10

Gobernanza Democrática

Rendición de cuentas Transparencia Acceso a la Información Mercado Crecimiento

11

¿Moda o fundamento? La información es una condición necesaria para

¿Es la transparencia y el acceso a la información una moda, una ocurrencia académica de última hora o simplemente algo políticamente correcto? ¿Cuál en el contenido de estos conceptos y cuál su relevancia para la vida social? La información es una condición necesaria para la realización del Estado democrático

13

Una idea central La información es una condición necesaria para la realización del Estado democrático

14

II. La dimensión histórica

15

Una perspectiva histórica

En las diferentes construcciones históricas de los sistemas políticos occidentales ha estado presente de manera implícita o explícita la relación entre poder e información. Existen dos grandes vertientes que se oponen: Sociedad cerrada Sociedad abierta

16

Origen de la concepción cerrada

El antecedente más remoto lo encontramos en la República de Platón El conocimiento de las verdades políticas queda reservado a quienes participan del conocimiento: el rey-filósofo Este es el sentido de lo arcana imperii (secretos del poder) Aristóteles llamó sophismata a estas claves exclusivas y excluyentes

Aristóteles llamó sophismata a estas claves exclusivas y excluyentes.")

17

La aparición del Estado y Maquiavelo

El Estado moderno aparece en el S. XVI Para Maquiavelo el poder político y el Estado tienen intereses propios El horizonte de la “razón de Estado” justifica los medios, y el manejo de la información esta subordinado a aquélla La razón de estado es la convicción de la supremacía de las razones del poder sobre cualquier otras

18

El Estado absolutista El absolutismo fue una de las primeras formas del Estado moderno El gran teórico fue Thomas Hobbes, en su obra “El Leviatán” El gran valor del Estado absoluto es la seguridad; para ello, el soberano debe gozar de amplios atributos que implican restricción de las libertades El S. XX fue testigo de la radicalización del modelo cerrado en los Estados totalitarios

19

La concepción abierta La aparición de las concepciones liberales impone una nueva visión En ella, las libertades individuales prevalecen sobre la razón de Estado: su existencia se justifica sólo en la medida que es capaz de garantizarlas Por ello, no existen “verdades de Estado” ni secretos que deben ser preservados de los ciudadanos

20

Una notable excepción: Jeremy Bentham y la transparencia.

Precursor del poder de la opinión pública, aboga por la publicidad y el acceso a la información del gobierno. Propone un “Tribunal de la opinión pública” que debe desempeñar una “función estadística o suministradora de datos”. Estos “datos” deben servir de fundamento para juzgar cualquier acto que pueda afectar los intereses del cuerpo político en su conjunto y los funcionarios deben estar legalmente obligados a proporcionarlos.

21

Jeremy Bentham y la publicidad de los actos de las asambleas representativas.

Para Bentham la publicidad era el mecanismo más útil para garantizarle a las asambleas la confianza pública. Ofrece una lista de beneficios de la publicidad: Contiene a los representantes dentro de los límites de sus obligaciones. Asegura la confianza del pueblo y su consentimiento en las medidas adoptadas. Permite a los electores ejercer su voto con conocimiento de causa. Ofrece a la asamblea la oportunidad de beneficiarse de las luces del público.

22

La máxima de Kant Emmanuel Kant ( ) fue el padre de la idea moderna de publicidad: “Son injustas todas las acciones que se refieren al derecho de otros hombres cuyos principios no soportan ser publicados”

23

III. La dimensión política

24

El Estado liberal democrático

Se construye en los siglos XVIII y XIX y se consolida bien entrando el S. XX El Estado liberal democrático de derecho se construye sobre tres pilares fundamentales: Derechos fundamentales División de poderes Derechos políticos

25

Transparencia y régimen democrático

La relación entra transparencia y democracia depende en parte de la definición de democracia que se utilice Para los proponentes de la democracia mínima la transparencia es irrelevante Incluso para definiciones más exigentes la transparencia puede no ser un criterio fundamental ¿Tiene entonces la transparencia un carácter propiamente democrático?

26

Transparencia y democracia liberal

En la actualidad no basta con los elementos democráticos para legitimar a un gobierno. Se suele exigir, además, que se respeten los derechos fundamentales de las personas y que existan ciertos límites al poder. La transparencia puede entenderse como uno de los elementos liberales que complementan la democracia. Sin embargo, la transparencia sí tiene funciones estrictamente democráticas, como han señalado, algunos teóricos, entre ellos Norberto Bobbio y Giovanni Sartori.

27

Una definición mínima de democracia

Reglas primarias para la toma de decisiones colectivas Regla de mayoría Regla de elección

28

Condiciones de la regla de elección

Capacidad para emitir juicio sobre el gobierno Elementos para hacer de ese juicio un asunto razonado e informado Que su opinión pueda ser divulgada y contrastada con la información y opiniones en posesión de otros ciudadanos

29

La visión de la teoría económica moderna

Joseph Stiglitz, premio Nóbel de economía, ha argumentado que una participación significativa en el proceso democrático requiere de participantes informados Por ello, los electores: tienen que estar informados y conocer las alternativas que estuvieron disponibles y cuáles eran los resultados esperados “El secreto es corrosivo; es antitético con los valores democráticos y menoscaba el proceso democrático”.

30

Acceso a la información

Las dos vertientes Lo anterior implica necesariamente que los individuos tengan: Acceso a la información Capacidad de difundirla

31

Las funciones democráticas de la transparencia

Rendición de cuentas Evaluación de los gobernantes Control del poder público Fortalecimiento de la autoridad pública Detección y corrección de errores Incentivos para reducir la corrupción

32

Tribunal Federal Electoral

“el acto de votar va más allá del ejercicio formal de elegir con cierta periodicidad a los representantes, ya que si bien la capacidad de votar cualifica formalmente al ciudadano, sin embargo tal capacidad presupone la libertad, pues el pueblo debe ser considerado no únicamente como el objeto de poder, sino que fundamentalmente debe ser el sujeto del poder, pues es el titular indiscutido de la soberanía, y como tal tiene el derecho a informarse, a conocer, a saber de las cuestiones públicas…”

33

IV. La dimensión económica

34

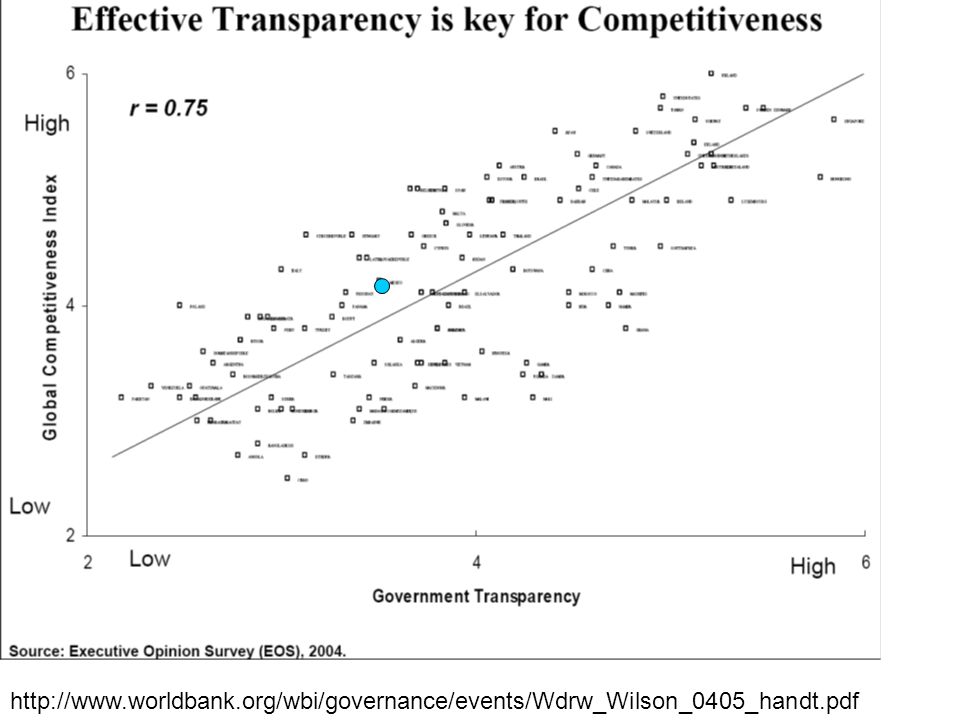

Fuente: Foro Económico Mundial 2003

35

ALBERRO, Hernán. Et. Al. “Democracia , Mercado y transparencia”CADAL

ALBERRO, Hernán. Et. Al. “Democracia , Mercado y transparencia”CADAL en:

36

Fuente: World Bank Institute

38

Los beneficios económicos

Mejora las condiciones para las actividades productivas y las inversiones. Facilita el flujo de información sobre: las oportunidades de negocios, en especial para las pequeñas empresas. las compras de gobierno. los programas de apoyo para el sector productivo. Financiero Establece un mejor ambiente para las inversiones Reduce el riesgo país

39

Un ejemplo: el uso de la LFTAIPG

I . Impacto económico directo Concurso o licitación Contratos y proveedores Proyectos de Inversión Salarios y precio Impuestos y aranceles Dato o serie económica Apoyos y subsidios Regulación Aplicación de la regulación II . Impacto económico indirecto Condiciones laborales y organigrama Motivación inquisitiva III. Sin impacto económico Diversos

40

Clasificación de impacto económico (diagnóstico)

")

41

Clasificación de impacto económico (diagnóstico)

")

42

V. La dimensión jurídica

43

Información y derecho ¿Cómo se traduce jurídicamente la relación entre democracia y acceso a la información? Es una relación extraordinariamente compleja que ha evolucionado en los últimos 50 años

44

Concepción tradicional de la libertad de expresión

Emisor Receptor

45

Nueva concepción de la libertad de expresión

Emisor Receptor

46

Declaración universal de los derechos humanos

Artículo XIX: Todo individuo tiene derecho a la libertad de opinión; este derecho incluye el de no ser molestado a causa de sus opiniones, el de investigar y recibir informaciones y opiniones, y el de difundirlas, sin limitaciones de fronteras, por cualquier medio de expresión

47

Formulación moderna de la libertad de expresión = derecho a la información

buscar (investigar) Libertad de expresión (D. a la I. sentido amplio) por cualquier medio informaciones opiniones ideas Libertad de recibir Libertades Libertad de difundir

Libertad de. expresión. (D. a la I. sentido. amplio) por. cualquier. medio. informaciones. opiniones. ideas. Libertad de. recibir. Libertades. Libertad de. difundir.")

48

Principales instrumentos

Declaración universal de los derechos humano (a. XIX) Convenio Europeo para la Protección de los Derechos Humanos y las Libertades Fundamentales (a. 10) Convención Americana sobre los Derechos Humanos (a. 13) Pacto Internacional de los Derechos Civiles y Políticos (a. 19)

Convenio Europeo para la Protección de los Derechos Humanos y las Libertades Fundamentales (a. 10) Convención Americana sobre los Derechos Humanos (a. 13) Pacto Internacional de los Derechos Civiles y Políticos (a. 19)")

49

Primera reforma al a. 6 constitucional

Los a. 6 y 7 de la Constitución contienen las libertades tradicionales de expresión e imprenta En 1977, con la “reforma política”, se modifica la parte final del artículo 6 para introducir la frase: “El derecho a la información será garantizado por el Estado” Discusión que dura casi tres décadas

50

Interpretación del a. 6 constitucional

Tribunales colegiados (1982) “El artículo 6 constitucional vino a garantizar explícitamente el derecho a la información, que ya está implícito en todo sistema democrático, puesto que el voto de los ciudadanos tiene derecho a ser un voto informado y no un voto a ciegas”

El artículo 6 constitucional vino a garantizar explícitamente el derecho a la información, que ya está implícito en todo sistema democrático, puesto que el voto de los ciudadanos tiene derecho a ser un voto informado y no un voto a ciegas")

51

Suprema Corte 1985 “…el derecho a la información es una garantía social, correlativa a la libertad de expresión, que se instituyó con motivo de la llamada “reforma política”, y que consiste en que el Estado permita el que, a través de los diversos medios de comunicación, manifiesten de manera regular la diversidad de opiniones de los partidos políticos; que la definición precisa del derecho a la información queda a la legislación secundaria, y que no se pretendió establecer una garantía individual consistente en que cualquier gobernado, en el momento que lo estime oportuno, solicite y obtenga de órganos del estado determinada información”

52

Suprema Corte 1996 “Tal derecho [el de la información] es, por tanto, básico para el mejoramiento de una conciencia ciudadana que contribuya a que ésta sea más enterada, lo cual es esencial para el progreso de nuestra sociedad. Si las autoridades públicas… asumen ante ésta actitudes que permitan atribuirles conductas falta de ética, al entregar a la comunidad una información manipulada, incompleta, condicionada a intereses de grupos o personas, que le vede la posibilidad de conocer la verdad para poder participar libremente en la formación de la voluntad general, incurre en una violación grave a las garantías individuales...”

53

Suprema Corte después de 1996

El artículo 6 “consagra el derecho de todo ciudadano a la información” El derecho a la información es “una garantía individual” Sin embargo, no estableció las bases para su ejercicio

54

La Ley Federal de Transprencia

En 2002 el Congreso Federal aprobó por unanimidad la LFTAIPG La Ley regula principalmente el derecho de acceso a la información pública gubernamental y la protección de datos personales A esta ley siguieron, incluso precedieron, leyes estatales en la materia Esta ley marca un punto de inflexión en la orientación de la política pública en México Cómo podemos evaluar el estado de la cuestión

55

Un panorama con claroscuros

Diferencias importantes en los criterios para el ejercicio del derecho: Sujetos obligados Requisitos para ejercer el derecho Plazos y procedimientos Diseño institucional Obligaciones de proveer información Criterios para clasificar y reservar información Normas para administrar recursos públicos El problema no es la diversidad sino la diferencia en los estándares para el ejercicio de un derecho fundamental.

56

La necesidad de la Reforma

La diversidad de criterios en el ejercicio del derecho imponía la necesidad de establecer los mínimos constitucionales para su ejercicio. Adicionalmente, parecía necesario establecer a la transparencia como una política de Estado, entendida como la incorporación de criterios explícitos de publicidad de los criterios de decisión, acción y evaluación en el ejercicio del poder público.

57

La segunda reforma constitucional

En abril de 2007 el Congreso Federal aprobó una reforma al artículo 6 constitucional que introduce de manera explícita el derecho de acceso a la información. La reforma fue publicada el 20 de julio de 2007 y entro en vigor el día siguiente

58

La reforma constitucional

Establece los contenidos mínimos del derecho de acceso a la información en todo el país: Principio de publicidad de la información en posesión de cualquier autoridad, órgano u organismo federal, estatal o municipal Reservas sólo por razones de interés público Protección de vida privada y datos personales Procedimiento de acceso gratuito Supervisión por organismos especializados e imparciales, con autonomía de decisión, operativa y de gestión Archivos administrativos actualizados Publicación de información sobre indicadores de gestión en internet Obligación de hacer pública la información respecto de los recursos públicos que se entreguen a personas físicas o morales

59

Implicaciones Las entidades federativas deben expedir o reformar sus leyes en materia de acceso a la información antes de un año A más tardar en dos años la federación, los Estados, el DF y los municipios con población superior a 70,000 habitantes deben contar con sistemas electrónicos para que cualquier persona haga uso de los mecanismos de acceso a la información La Asamblea de Representantes aprobó el 28 de marzo del 2008 la nueva Ley de Transparencia del DF

60

VI. ¿Qué es la transparencia?

61

¿De qué hablamos cuando hablamos de transparencia?

A pesar de su uso frecuente, “transparencia” es un término opaco Por ello, resulta necesario aclarar su sentido para evitar el uso mágico del término En un primera aproximación: Transparencia se refiere a las características claves de un flujo de información: acceso, oportunidad, relevancia, confiabilidad y calidad

62

Una diferencia fundamental

La información como derecho genera el derecho de acceso a la información La información como política pública es una acción gubernamental orientada a maximizar la publicidad de la información en el proceso de ejercicio del poder y de la acción gubernamental. El primero se expresa íntegramente en una ley, la segunda sólo parcialmente.

63

Los límites del acceso a la información

El acceso a la información pública es ya un derecho fundamental de los mexicanos. Sin embargo, la transparencia todavía no se asume como un propósito público a perseguir mediante políticas deliberadas. Si se admite que ambas cosas van de la mano, es preciso advertir que la ausencia de políticas de transparencia bien definidas y adoptadas por los órganos que conforman la administración pública del país, puede volverse en contra del derecho de acceder a la información que producen.

64

La diversidad de la transparencia

El derecho de acceso a la información pública debe ser el mismo para todos los ciudadanos, pero las políticas de transparencia deben ser tan diversas como las organizaciones que componen el complejo y extenso llamado sector público. El primero reclama un conjunto de garantías para afirmar la igualdad de los ciudadanos ante la ley. Pero la segunda exige un proceso de adaptación diferenciado a partir de las estructuras orgánicas, los recursos, las regulaciones, los objetivos, las rutinas y las condiciones organizacionales que les son propias.

65

La transparencia organizacional

La transparencia organizacional se refiere a las reglas y a las prácticas que desarrollan las organizaciones para conocer y divulgar la información que producen, utilizan y distribuyen como un recurso estratégico para el logros de sus objetivo.

66

La transparencia como valor organizacional

La transparencia deja de ser un conjunto de archivos abiertos al escrutinio público, para convertirse en un valor organizacional y en un entramado de acciones públicas deliberadas para producir, utilizar y distribuir la información pública como un recurso estratégico. Su éxito no depende solamente del cumplimiento limitado de algunas reglas formales, sino del conjunto de premisas, valores e instrumentos que forman parte de una política pública.

67

1. Tres premisas para reconocer la existencia de una política de transparencia

Primera premisa: La política de transparencia no se limita a cumplir las normas mínimas que regulan el acceso a la información pública, sino que comprende la forma en que se produce, se distribuye y se utiliza la información dentro de la propia organización, entendida como un recurso estratégico para el cumplimiento de sus fines.

68

1. Tres premisas para reconocer la existencia de una política de transparencia

Segunda premisa: b) La política de transparencia asume que el carácter público de la información debe servir para perfeccionar los procesos y las decisiones internas y, en consecuencia, para incrementar la utilidad social de la función que desarrollan las organizaciones que componen el sector público.

La política de transparencia asume que el carácter público de la información debe servir para perfeccionar los procesos y las decisiones internas y, en consecuencia, para incrementar la utilidad social de la función que desarrollan las organizaciones que componen el sector público.")

69

1. Tres premisas para reconocer la existencia de una política de transparencia

Tercera premisa: c) La política de transparencia se propone construir procesos de decisión y acción que forman parte del espacio público y, en consecuencia, no son excluyentes, asignan responsabilidades con claridad, pueden verificarse y deben conocerse públicamente.

La política de transparencia se propone construir procesos de decisión y acción que forman parte del espacio público y, en consecuencia, no son excluyentes, asignan responsabilidades con claridad, pueden verificarse y deben conocerse públicamente.")

70

2. Cuatro valores de referencia

Primer valor: Principio de publicidad kantiano Implica que todo aquello que no puede decirse en público es injusto por naturaleza (aun cuando pueda ser explicable) y, por serlo, su ocultamiento solamente puede aceptarse bajo un principio superior debidamente establecido como tal en las normas jurídicas: una injusticia que sin embargo está contemplada en la ley, cobijada por valores distintos.

y, por serlo, su ocultamiento solamente puede aceptarse bajo un principio superior debidamente establecido como tal en las normas jurídicas: una injusticia que sin embargo está contemplada en la ley, cobijada por valores distintos.")

71

2. Cuatro valores de referencia

Segundo valor: El reconocimiento del espacio público Se refiere al reconocimiento del espacio público en el que actúan las organizaciones que forman parte de la estructura del Estado y que, por definición, como ha señalado Nora Rabotnikof: - no le pertenece a nadie en particular, - no debe ocultarse al escrutinio de todos los que deseen hacerlo, - no debe excluir a nadie que tenga interés propio en la calidad de ese espacio público.

72

2. Cuatro valores de referencia

Tercer valor: La eficiencia social Es un valor mucho más instrumental, que parte de dos supuestos de talante económico: En primer lugar, la reducción de la incertidumbre en el funcionamiento general de la economía, a partir de la fidelidad, la oportunidad y la abundancia de la información pública que se distribuye en los mercados; Y en segundo, la construcción de confianza pública como un principio básico de la estabilidad económica y el uso más eficaz de los distintos instrumentos de política económica.

73

2. Cuatro valores de referencia

Cuarto valor: La ética de la responsabilidad Alude a la ética de la responsabilidad, que no sólo obliga a todos los funcionarios por los recursos públicos que se ponen a su alcance, sino también por los efectos y las consecuencias de las decisiones que toman. Como apuntó Max Weber, quien actúa conforme la ética de la responsabilidad se dirá siempre que las consecuencias derivadas de los actos realizados, son imputables a su acción. Y, en consecuencia, su responsabilidad da cuenta de lo que cada uno hizo, y de los efectos de las decisiones tomadas, o no tomadas.

74

3. Instrumentos necesarios para desarrollar una política de transparencia

Para que una política de transparencia recorra con éxito el proceso, debe contar también con algunos parámetros mínimos. Los parámetros de publicidad, inclusión, verificabilidad y responsabilidad, han de estar presentes de manera explícita en las decisiones que se tomen respecto al cumplimiento de los fines de cada organización, a fin de evitar que la política de transparencia se confunda con el simple cumplimiento de las normas vigentes.

75

3. Instrumentos necesarios para desarrollar una política de transparencia

a) Publicidad Entendida como la exigencia de documentar y hacer pública la información sobre la forma en la que cada organización toma decisiones. Se asume que existe una oportunidad de transparencia en aquellos procesos documentados de manera insuficiente o bien, en aquellos en los que la información no llega a todos los actores que deberían conocerla.

Publicidad. Entendida como la exigencia de documentar y hacer pública la información sobre la forma en la que cada organización toma decisiones. Se asume que existe una oportunidad de transparencia en aquellos procesos documentados de manera insuficiente o bien, en aquellos en los que la información no llega a todos los actores que deberían conocerla.")

76

3. Instrumentos necesarios para desarrollar una política de transparencia

Los criterios que lo hacen explícito: - La forma en la que se seleccionaron los problemas públicos. - Los criterios que se emplearon para decidir el uso de los recursos destinados a dichas acciones públicas. - Los actores participantes, la forma en la que establecieron las causas que generaron los problemas públicos a atender, los métodos utilizados y los cursos de acción establecidos. - Los mecanismos de evaluación de cada una de las acciones públicas, así como los resultados obtenidos. Si las organizaciones no responden abierta y nítidamente a estos criterios es porque no existe una política de transparencia.

77

3. Instrumentos necesarios para desarrollar una política de transparencia

b) Inclusión Entendida como la importancia de incorporar e informar a los actores que deben intervenir en la toma de decisiones. Suponemos la existencia de una oportunidad de transparencia en aquellos procesos o acciones en los que haya exclusiones o asimetrías evidentes de información

Inclusión. Entendida como la importancia de incorporar e informar a los actores que deben intervenir en la toma de decisiones. Suponemos la existencia de una oportunidad de transparencia en aquellos procesos o acciones en los que haya exclusiones o asimetrías evidentes de información.")

78

3. Instrumentos necesarios para desarrollar una política de transparencia

Los criterios que lo hacen explícito: - La incorporación de diversos actores en la toma de decisiones, y a partir de esto, la información de aquellos que participaron a lo largo del proceso de política. - Amplios grados de apertura hacia diversos actores involucrados a lo largo del proceso de política. En específico, establecer mecanismos para incorporar a los beneficiarios o afectados directos. - Incorporación en la red de implementación, de diversas posibilidades de participación (sea por acción directa, por opinión o por vigilancia) de quienes tienen intereses legítimos en los resultados de esa política

de quienes tienen intereses legítimos en los resultados de esa política.")

79

3. Instrumentos necesarios para desarrollar una política de transparencia

Los criterios que lo hacen explícito: - La forma en la que se seleccionaron los problemas públicos. - Los criterios que se emplearon para decidir el uso de los recursos destinados a dichas acciones públicas. - Los actores participantes, la forma en la que establecieron las causas que generaron los problemas públicos a atender, los métodos utilizados y los cursos de acción establecidos. - Los mecanismos de evaluación de cada una de las acciones públicas, así como los resultados obtenidos. Si las organizaciones no responden abierta y nítidamente a estos criterios es porque no existe una política de transparencia.

80

3. Instrumentos necesarios para desarrollar una política de transparencia

Los criterios que lo hacen explícito: - La forma en la que se seleccionaron los problemas públicos. - Los criterios que se emplearon para decidir el uso de los recursos destinados a dichas acciones públicas. - Los actores participantes, la forma en la que establecieron las causas que generaron los problemas públicos a atender, los métodos utilizados y los cursos de acción establecidos. - Los mecanismos de evaluación de cada una de las acciones públicas, así como los resultados obtenidos. Si las organizaciones no responden abierta y nítidamente a estos criterios es porque no existe una política de transparencia.

81

3. Instrumentos necesarios para desarrollar una política de transparencia

c) Verificabilidad Es la capacidad de documentar y constatar, que las decisiones y los procesos se llevaron a cabo en la práctica del mismo modo en que estaban especificados o definidos por las normas o los procedimientos explícitos aplicables. Se asume que hay una oportunidad de transparencia en aquellas decisiones en las que resulte difícil o imposible verificar la correspondencia entre lo que se dice y lo que se hace. Todas las políticas deben asumir un compromiso explícito con los resultados que se esperan de ellas.

Verificabilidad. Es la capacidad de documentar y constatar, que las decisiones y los procesos se llevaron a cabo en la práctica del mismo modo en que estaban especificados o definidos por las normas o los procedimientos explícitos aplicables. Se asume que hay una oportunidad de transparencia en aquellas decisiones en las que resulte difícil o imposible verificar la correspondencia entre lo que se dice y lo que se hace. Todas las políticas deben asumir un compromiso explícito con los resultados que se esperan de ellas.")

82

3. Instrumentos necesarios para desarrollar una política de transparencia

Es importante cumplir con los siguientes criterios: - Establecer, desde el diseño de los cursos de acción a seguir, un conjunto de resultados esperados que sean auditables, claros y verificables en función de los fines de cada organización. - Establecer propósitos precisos y mensurables en el tiempo y de acuerdo con los recursos y las restricciones con las que cuentan, tanto las partes de la organización, como los servidores públicos que las componen. - Establecer los criterios de evaluación del proceso de manera interna y externa, en términos de estándares de calidad previamente establecidos, así como los medios para comparar los costos y los resultados obtenidos por política.

83

3. Instrumentos necesarios para desarrollar una política de transparencia

d) Responsabilidad Entendida tanto como la definición de relaciones y roles, como la precisión y la documentación de las decisiones que han de estar a cargo de cada uno de los actores que intervienen en la implementación de los acuerdos. Se encontrará una oportunidad de transparencia en aquellos procesos o acciones en los que no sea posible encontrar una definición precisa de la participación y las decisiones que corresponden a los diferentes actores que forman parte de un procedimiento determinado.

Responsabilidad. Entendida tanto como la definición de relaciones y roles, como la precisión y la documentación de las decisiones que han de estar a cargo de cada uno de los actores que intervienen en la implementación de los acuerdos. Se encontrará una oportunidad de transparencia en aquellos procesos o acciones en los que no sea posible encontrar una definición precisa de la participación y las decisiones que corresponden a los diferentes actores que forman parte de un procedimiento determinado.")

84

3. Instrumentos necesarios para desarrollar una política de transparencia

Este instrumento también alude a algunos criterios básicos de constatación: - Las normas y los procedimientos administrativos indispensables para garantizar que un cuerpo burocrático cuente con las capacidades profesionales necesarias para cumplir con las atribuciones y desarrollar el manejo de la información que le ha sido asignadas de manera estable. - Establecer con claridad, en cada área de la organización, lo que se espera de sus integrantes en general y, de manera particular, en relación con la información que producen, utilizan o distribuyen. - Construir normativa y técnicamente qué se espera de cada uno de los servidores, en función de las definiciones previas acerca de los resultados buscados por la organización y por su papel en la política de transparencia.

85

Conclusiones A pesar de sugerir los contenidos de una política de transparencia de manera puntual, la adopción particular por cada organización pública habrá de ajustarse a las condiciones específicas en las que cada organización debe actuar. Pero no hay duda de que, de no adoptarse de manera deliberada como una política que se integre a la cultura y a las prácticas organizacionales del país, la transparencia podría quedar atrapada en los mínimos de acceso a la información pública que exige la ley.

86

VII. La dimensión local

87

Qué se requiere para que funcione una ley de acceso a la información

Existe consenso en ciertos principios y contenidos técnicos Sin embargo, no basta una ley, es necesario también: Recursos (humanos, técnicos, financieros) Mecanismos para inducir y soportar el cambio cultural de funcionarios y ciudadanos Una férrea volunta política Instituciones especializadas responsables de aplicar la ley

Mecanismos para inducir y soportar el cambio cultural de funcionarios y ciudadanos. Una férrea volunta política. Instituciones especializadas responsables de aplicar la ley.")

88

¿Qué limitantes enfrenta?

A pesar de los esfuerzos, hay poca credibilidad por parte de la población respecto de la transparencia con que actúan todos los niveles de gobierno. Existen factores endémicos que hacen difícil la tarea: Problema de escala Problema de complejidad Dilema de efectividad vs. apego a la norma Dificultad para promover observación externa

89

La transparencia y el acceso a la información en los gobiernos locales (estatales y municipales)

El nuevo papel de los gobiernos locales en el contexto actual: La nueva economía requiere gobiernos locales activos y vinculados al desarrollo La nueva cultura democrática requiere prácticas de proximidad y mecanismos de democracia directa La nueva sociedad exige vigilar la acción pública y un gobierno que ofrezca resultados

90

La paradoja de la credibilidad en el ámbito local de gobierno

Las acciones en materia de transparencia y acceso a la información pública tienen mayor impacto en la ciudadanía debido a: Su cercanía con la población, lo cual implica una rendición de cuentas (accountability) directa Las redes de política pública en lo local se traslapan entre actores gubernamentales y no gubernamentales, lo cual presiona a la transparencia La “vigilancia cercana” Rendición de cuentas inmediata, resultados visibles Modelos de cogestión casi inevitables en todo el proceso de política pública (planeación, elección de alternativas, diseño, implementación, evaluación)

directa. Las redes de política pública en lo local se traslapan entre actores gubernamentales y no gubernamentales, lo cual presiona a la transparencia. La vigilancia cercana Rendición de cuentas inmediata, resultados visibles. Modelos de cogestión casi inevitables en todo el proceso de política pública (planeación, elección de alternativas, diseño, implementación, evaluación)")

91

Cultura La “rendición de cuentas” tiene implicaciones profundas en la construcción de la ciudadanía. La democracia se ejerce plenamente sólo cuando existen ciudadanos capaces de exigir que les rindan cuentas, y funcionarios y políticos convencidos ética y políticamente de la necesidad de rendirlas. Por ello la transparencia debe conceptualizarse como una política de Estado que va más allá del simple flujo de información y que se construye desde un doble punto de vista: De la cultura política de los ciudadanos De la visión política de los políticos y funcionarios. De ahí la responsabilidad compartida del Estado y de la sociedad de crear esta cultura democrática

92

Los retos para el gobierno DDF

Organizacional: endogenizar el acceso a la información Procedimental: transformar los procesos de gestión, clasificación, conservación y archivo de la información gubernamental Cultural: Transformar la orientación ética y vacacional de los servidores públicos y los ciudadano Institucional: Consolidar la transparencia como una de los pilares que orientan la acción del aparato gubernamental

Presentaciones similares

28 de junio de 2007.>")