Descargar la presentación

La descarga está en progreso. Por favor, espere

1

ESTUDIO FINANCIERO PRO-FORMA

2

CONCEPTO Estados financieros proforma son estados que contienen, en todo o en parte, uno o varios supuestos o hipótesis con el fin de mostrar cuál sería la situación financiera o los resultados de las operaciones si éstos acontecieran, es un estado estimado que acompaña frecuentemente a un presupuesto.

3

El objeto de un estado financiero es proporcionar información sobre las operaciones realizadas.

Los estados financieros pueden dividirse en dos grupos: a)Estados que contienen operaciones reales y que muestran además hechos posteriores a la fecha; Puede decirse que este grupo considera operaciones consumadas. Para referirse a estos estados debe usarse el término proforma.

Estados que contienen operaciones reales y que muestran además hechos posteriores a la fecha; Puede decirse que este grupo considera operaciones consumadas. Para referirse a estos estados debe usarse el término proforma.")

4

b) Estados que pretenden mostrar los resultados y la situación financiera basada en proyectos o fenómenos que se supone se realicen como planes o proyectos futuros, o, simplemente, la proyección de las tendencias observadas, así como estados que se formulan con hipótesis sobre el pasado o el presente con objeto de mostrar los resultados y la situación financiera Para estos casos se recomienda el uso genérico del término proyecciones y no del término proforma.

Estados que pretenden mostrar los resultados y la situación financiera basada en proyectos o fenómenos que se supone se realicen como planes o proyectos futuros, o, simplemente, la proyección de las tendencias observadas, así como estados que se formulan con hipótesis sobre el pasado o el presente con objeto de mostrar los resultados y la situación financiera Para estos casos se recomienda el uso genérico del término proyecciones y no del término proforma.")

5

Los estados financieros proforma muestran retroactivamente la situación financiera que se hubiese tenido al incluirse hechos posteriores que se han realizado en los resultados reales, o bien, cuya posibilidad de ocurrir es suficientemente cierta a la fecha de la preparación de los estados; puede resultar más efectiva para la toma de decisiones que los estados financieros con eventos realizados únicamente.

6

Los estados financieros proforma y las proyecciones suelen elaborarse cuando se quiere conocer el efecto que tienen transacciones importantes que ocurren o pudieran ocurrir después de la fecha de los estados financieros. son estados financieros proyectados. De otra forma dicho son el estado de resultados y balance “presupuestados”, Para realizar debidamente el estado de resultados y el balance pro forma deben desarrollarse primero los presupuestos, de ahí elaborar el flujo para posteriormente realizar el estado financiero a una fecha determinada futura. Para esto es necesario contar con el detalle de los presupuestos.

7

el sentido de resultado o rendimiento

De hecho, al hablar de performance no sólo se hace referencia al rendimiento de una inversión financiera sino también al nivel de riesgo que soporta. Cuando una cartera presenta una rentabilidad media superior a otra y su nivel de riesgo es inferior o igual a ésta, se puede determinar que la primera cartera ha sido mejor gestionada que la segunda.

8

En este sentido, estas expresiones matemáticas deben considerar, al menos, a los dos elementos considerados relevantes, tal que: Performance = P (Rentabilidad; Riesgo)

")

9

Las transacciones o hechos posteriores pueden ser:

a) Emisión de obligaciones. Esta operación origina recepción de recursos externos, pueden ser inversiones en activos, pago de pasivos, disminuciones de capital. b) Emisión de acciones. juzgar sobre las futuras posibilidades de rendimiento de las acciones que están en circulación. c) Cancelación de acciones. Cuando se planea una reducción del capital social.

Emisión de obligaciones. Esta operación origina recepción de recursos externos, pueden ser inversiones en activos, pago de pasivos, disminuciones de capital. b) Emisión de acciones. juzgar sobre las futuras posibilidades de rendimiento de las acciones que están en circulación. c) Cancelación de acciones. Cuando se planea una reducción del capital social.")

10

d) Fusión de sociedades

d) Fusión de sociedades. Cuando se fusionan dos o más empresas que han venido operando como entidades independientes, es necesario conocer anticipadamente la situación de las acciones como resultado de la agrupación de los activos y pasivos de las entidades. g) Modificación de la estructura financiera. es necesario medir y cuantificar sus impactos financieros tanto en las inversiones obligacionales, como en el capital y los resultados.

Fusión de sociedades. Cuando se fusionan dos o más empresas que han venido operando como entidades independientes, es necesario conocer anticipadamente la situación de las acciones como resultado de la agrupación de los activos y pasivos de las entidades. g) Modificación de la estructura financiera. es necesario medir y cuantificar sus impactos financieros tanto en las inversiones obligacionales, como en el capital y los resultados.")

11

h) Presupuesto de ventas de producción para obtener el costo de sueldos directos, gastos indirectos, gastos de administración, entre otros. Después para el flujo de efectivo se parte del presupuesto de caja. Para poder determinar las cuentas de balance.

12

A QUIENES LES INTERESAN ESTOS ESTADOS?

Accionistas y propietarios. Administradores. Acreedores y prospectos de acreedores. Prospectos de inversionistas. Autoridades gubernamentales.

13

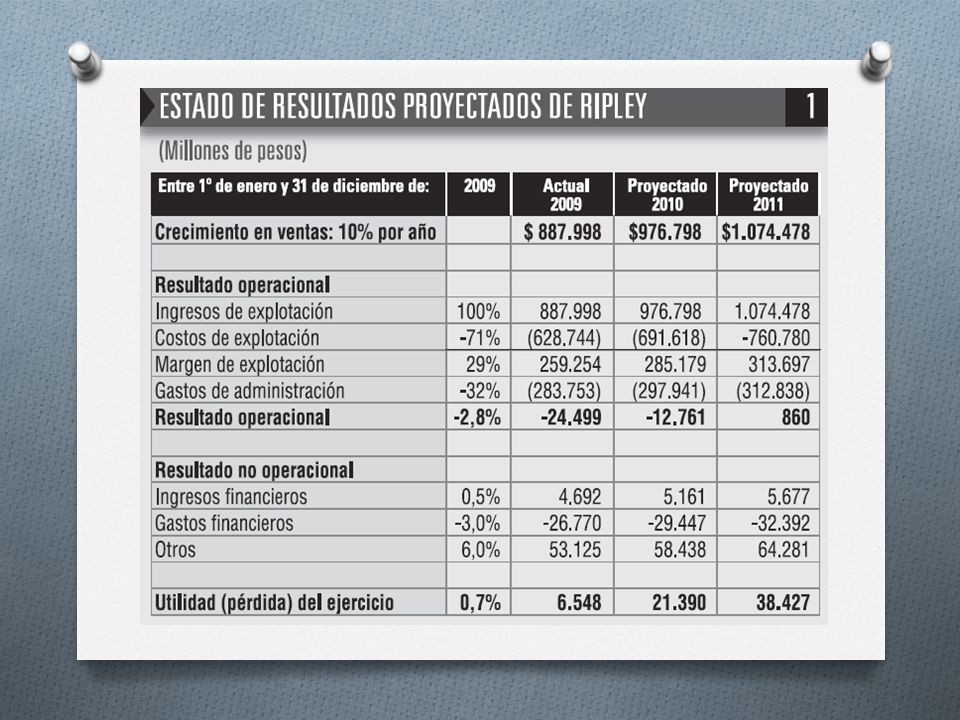

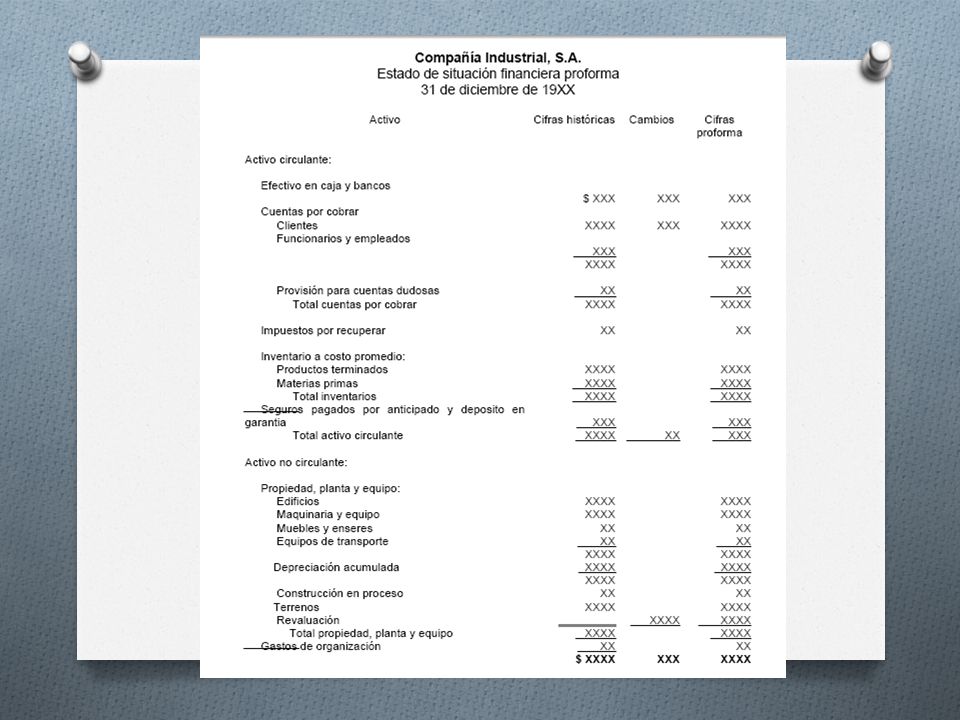

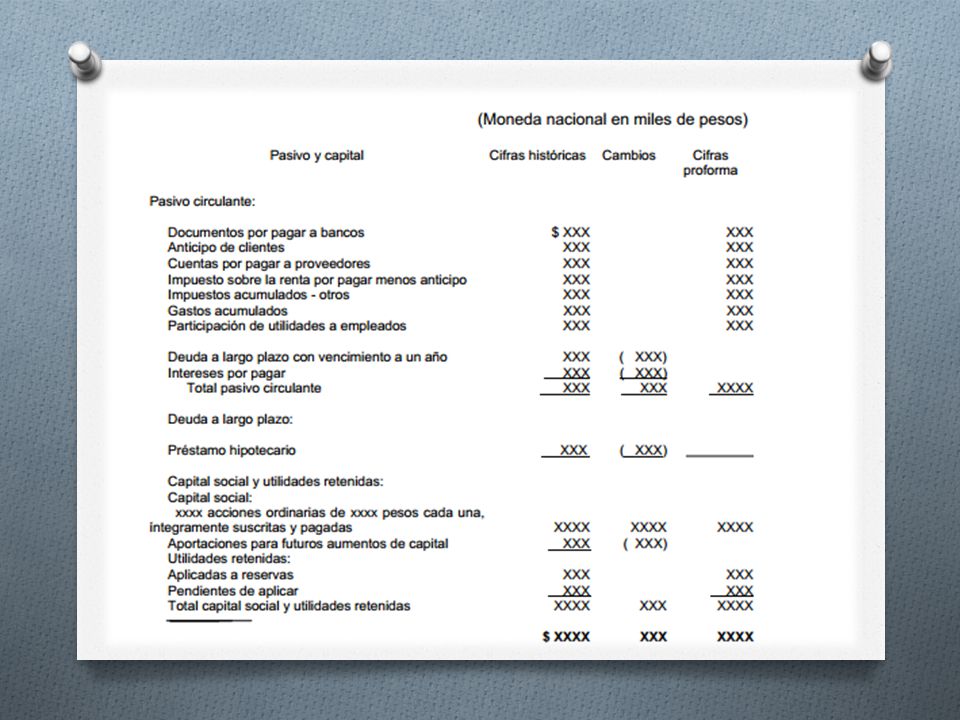

Su forma es muy variada debido a los diversos usos que se les da, pero es recomendable combinarlos con estados reales o históricos, mostrando tres columnas: la primera, con saldos reales o históricos; la segunda, con ajustes o cambios de las operaciones o proyecciones propuestas, y la tercera, con las cifras proforma o proyecciones futuras.

14

ayudan a las empresas a entender lo bien que se está realizando el trabajo en relación con sus metas y objetivos estratégicos. podemos realizar informes destinados a las capas superiores de la empresa o para los clientes, que son totalmente entendibles para ellos y con una clara proposición informar de la evolución del rendimiento en la empresa. están asociado normalmente a la cuantificación y nos proporcionan una imagen objetiva y uniforme de la realidad.

Presentaciones similares