Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Valorización de activos

2

¿Qué paso cuando se dio la

crisis de la “burbuja tecnológica?

3

Índice NASDAQ Composite 1994-2004

4

(bolsa electrónica de New York)

The Nasdaq Bubble (bolsa electrónica de New York) ….fuerte corriente especulativa que se dió entre 1997 y 2001 …las bolsas de valores de las naciones occidentales experimentaron un rápido aumento en el valor de su capitalización, debido al avance de las empresas vinculadas al sector del INTERNET …período marcado por la creación de un nuevo grupo de compañías basadas en el INTERNET conocidas comúnmente punto.com …combinación veloz de aumento de precios de las acciones, la especulación individual y la gran disponibilidad de capital de riesgo crearon un ambiente exuberante

….fuerte corriente especulativa que se dió entre 1997 y …las bolsas de valores de las naciones occidentales experimentaron un rápido aumento en el valor de su capitalización, debido al avance de las empresas vinculadas al sector del INTERNET. …período marcado por la creación de un nuevo grupo de compañías basadas en el INTERNET conocidas comúnmente punto.com. …combinación veloz de aumento de precios de las acciones, la especulación individual y la gran disponibilidad de capital de riesgo crearon un ambiente exuberante.")

5

Cia. Peruana de Teléfonos

Año 1994… Cia. Peruana de Teléfonos Precio base $546 millones Precio Pagado $ millones…!!!

6

17 de Marzo del 2000 Backus pagó $123 millones

Total Activos valor libros contables al 31 de Diciembre del 2000 : S/ (miles) Tipo de cambio al 17 de Marzo del 2000 (BCR) S/3.43 Valor Total Activos en Dólares : $ (miles) Backus pagó $123 millones

Tipo de cambio al 17 de Marzo del 2000 (BCR) S/3.43. Valor Total Activos en Dólares : $ (miles) Backus pagó $123 millones.")

7

… valor no es lo mismo que precio

Basado en el poder de negociación de compradores y vendedores Potencial de creación de riqueza del activo en el futuro

8

"El flujo de caja como herramienta estratégica en la valoración de las empresas"

Crea Valor Podrías ser mas específica Dr. Manuel Chu R.

9

Valorización de activos

El valor de una empresa esta dado por su capacidad de generar Flujos de Caja a largo plazo La capacidad de una empresa para generar flujo de caja, esta impulsada por su crecimiento a largo plazo y la rentabilidad que obtiene de su capital invertido respecto a su costo de capital

10

Modelo Flujo de Caja descontado

...Valorización de activos Modelo Flujo de Caja descontado El modelo expresa valores de los recursos propios de la empresa como el valor de operación de la misma ( valor de operación de la empresa disponible a los inversionistas) menos la deuda y otros derechos de los inversionistas que tienen preferencia sobre las acciones comunes El valor de operación y el valor de endeudamiento son iguales a su respectivo flujo de caja, descontado a una tasa que refleje el grado de riesgo de los mismos

menos la deuda y otros derechos de los inversionistas que tienen preferencia sobre las acciones comunes. El valor de operación y el valor de endeudamiento son iguales a su respectivo flujo de caja, descontado a una tasa que refleje el grado de riesgo de los mismos.")

11

Valorización de operación

Es el valor descontado del flujo de caja libre esperado en el futuro Flujo de caja libre, igual a la utilidad operativa después de impuestos, menos los gastos que no son salida de efectivo ( depreciación) menos inversiones en capital de trabajo, menos inversiones en inmuebles, instalaciones y otros activos No incluye ningún flujo de caja sobre gastos financieros o dividendos

menos inversiones en capital de trabajo, menos inversiones en inmuebles, instalaciones y otros activos. No incluye ningún flujo de caja sobre gastos financieros o dividendos.")

12

Tasa de descuento ¿ Cuál es la tasa de descuento que se debe aplicar al Flujo de Caja Libre? La tasa de descuento debe reflejar el costo de oportunidad para todos los proveedores del capital Este costo de oportunidad es el promedio ponderado del costo de capital Para los inversionistas, es igual a la rentabilidad que esperan ganar en colocando su dinero en otras inversiones de similar riesgo Este costo del capital es igual al costo de los inversionistas, menos todas las ventajas fiscales por ahorros tributarios

13

Tiempo de proyección Un enfoque es proyectar a 100 años y no preocuparse por lo que sucederá posteriormente, dado que el valor actual será insignificante La dificultad es realizar una proyección a muchos años Esto queda resuelto separando el valor de la empresa en dos períodos Periodo de proyección de un plan estratégico Resto de períodos ( crecimiento perpetuo) Al periodo de crecimiento perpetuo, se le conoce como valor continuo o valor terminal

Al periodo de crecimiento perpetuo, se le conoce como valor continuo o valor terminal.")

14

Periodo de proyección de un plan estratégico

....Tiempo de proyección Periodo de proyección de un plan estratégico 1 2 n-1 n Flujo de caja Libre1 Flujo de caja Libre2 Flujo de caja Libren-1 Flujo de caja Libren (1+WACC)-1 (1+WACC)-2 (1+WACC)-3 (1+WACC)-4 Valor presente del = Flujo de Caja Libre año 1 + Flujo de Caja libre año 2+... período de planeamiento ( 1+ Costo de Capital) ( 1+ Costo de Capital)2 ....+ Flujo de caja libre año t ( 1+ Costo de Capital)t

-1. (1+WACC)-2. (1+WACC)-3. (1+WACC)-4. Valor presente del = Flujo de Caja Libre año 1 + Flujo de Caja libre año período de planeamiento ( 1+ Costo de Capital)1 ( 1+ Costo de Capital) Flujo de caja libre año t. ( 1+ Costo de Capital)t.")

15

(WACC – g ) Valor continuo, terminal o perpetuo

....Tiempo de proyección Valor continuo, terminal o perpetuo Flujo de caja Libre perpetuo = Flujo de Caja Libre t+1 (WACC – g ) g = Tasa de crecimiento del flujo de caja perpetuo Valor Actual Flujo de Caja perpetuo = Flujo de caja libre perpetuo ( 1+ WACC)n

g = Tasa de crecimiento del flujo de caja perpetuo. Valor Actual Flujo de Caja perpetuo = Flujo de caja libre perpetuo. ( 1+ WACC)n.")

16

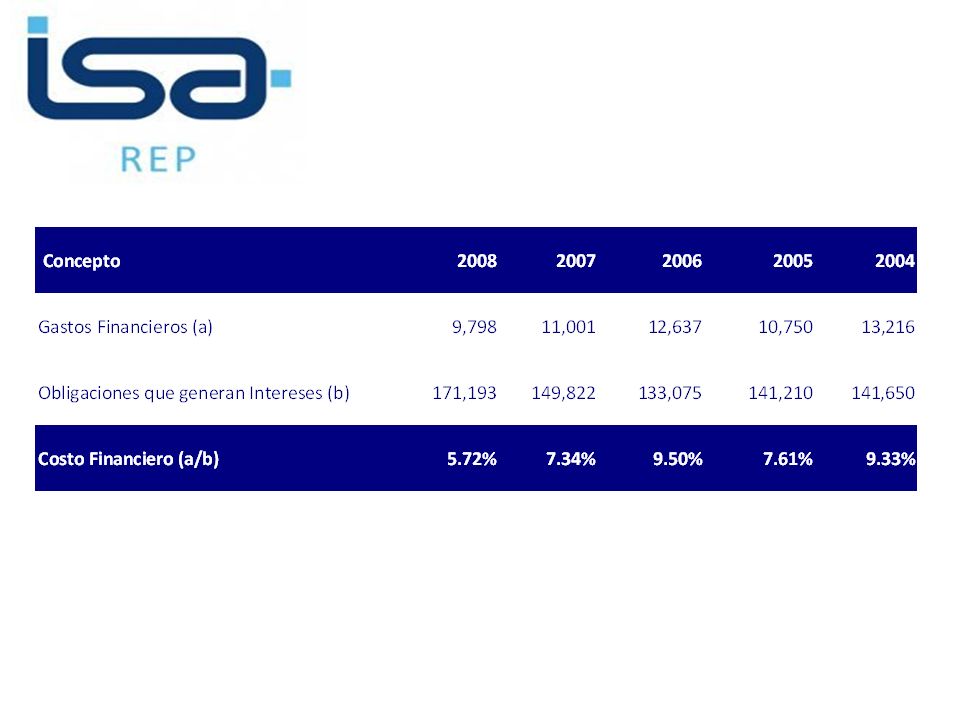

Valor de la deuda Es igual al importe actual del flujo de caja para los titulares de la deuda descontado a una tasa de descuento que refleje el grado de riesgo de ese flujo La tasa de descuento debe ser igual al tipo actual de mercado para deudas de similar riesgo y en condiciones comparables En la mayoría de los casos, sólo se debe valorar la deuda pendiente a la fecha de valoración Se puede suponer que los préstamos futuros tienen un valor actual de cero, ya que los ingresos de esos préstamos serán exactamente iguales al valor actual de los futuros descontados al costo de oportunidad de la deuda

17

Factores que generan valor y flujo de caja

Para proyectar el flujo de caja hay que tomar en cuenta lo siguiente: ¿ Qué se observa al comparar la proyección futura con los rendimientos del pasado? ¿ Cómo es la proyección con respecto a la de las otras empresas? ¿Cuáles son la variables económicas que afectan al negocio? ¿Los directores y los demás empleados entienden la proyección? ¿ Qué otros factores críticos pueden aumentar o disminuir el valor de la empresa?

18

Generadores claves de flujo de caja libre son

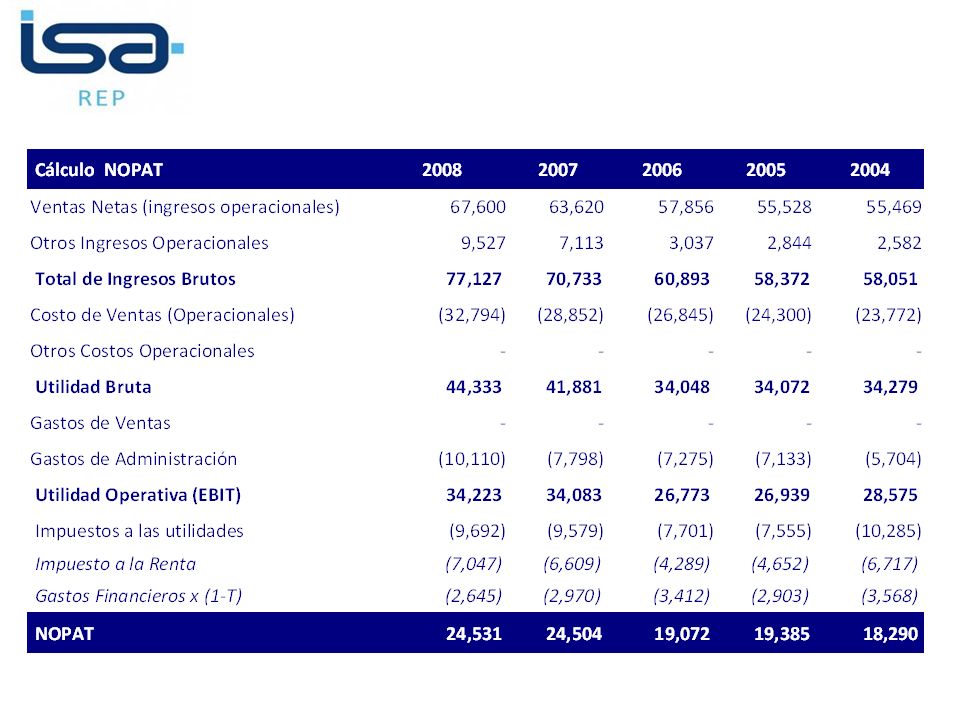

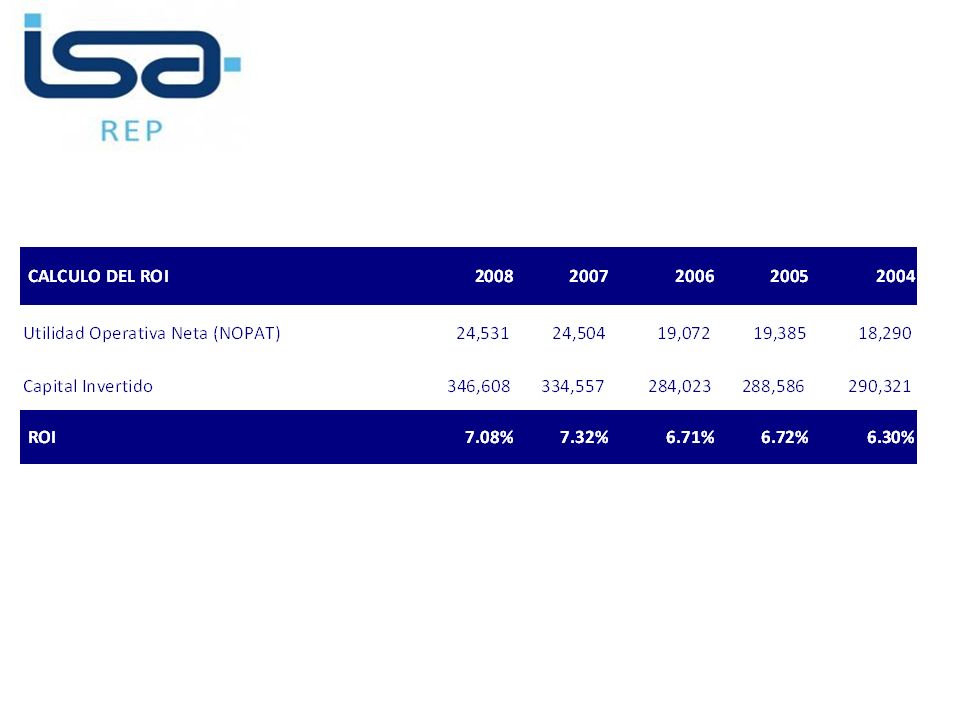

...Factores que generan valor y flujo de caja Se debe analizar el desempeño histórico y entender cuales son los elementos subyacentes generadores de valor económico de la empresa (inductores de valor) Si el valor se basa en el flujo de caja libre descontado, los inductores generadores de valor en la empresa deben también ser generadores del flujo de caja Generadores claves de flujo de caja libre son Tasa de crecimiento de la ventas Tasa de crecimientos del EBIT Tasa de crecimiento de la inversión ROIC ( Retorno sobre el capital)

Si el valor se basa en el flujo de caja libre descontado, los inductores generadores de valor en la empresa deben también ser generadores del flujo de caja. Generadores claves de flujo de caja libre son. Tasa de crecimiento de la ventas. Tasa de crecimientos del EBIT. Tasa de crecimiento de la inversión. ROIC ( Retorno sobre el capital)")

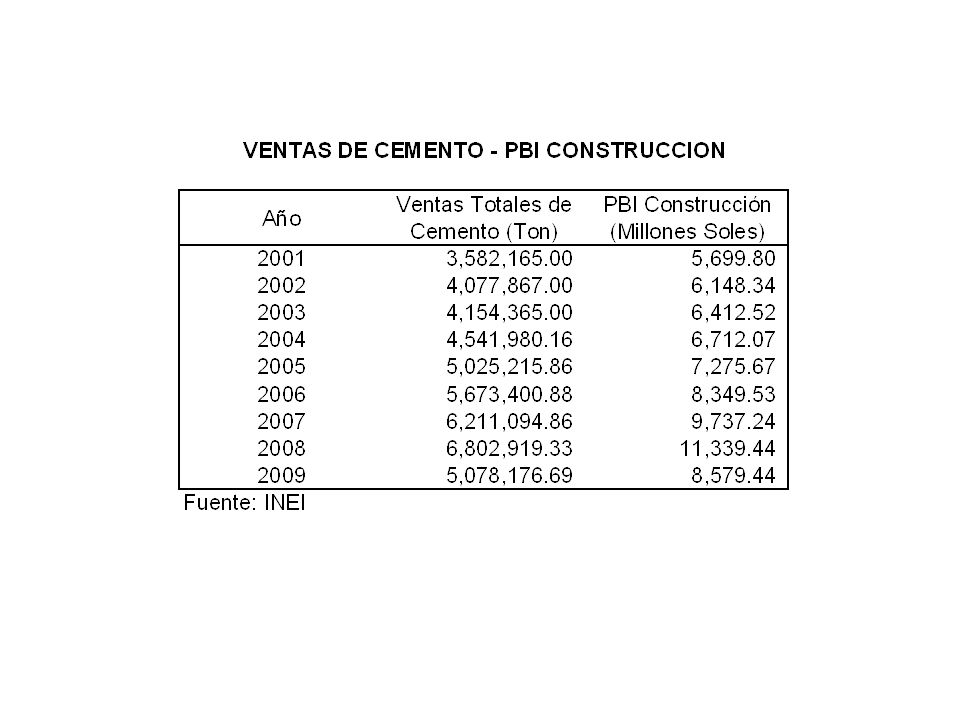

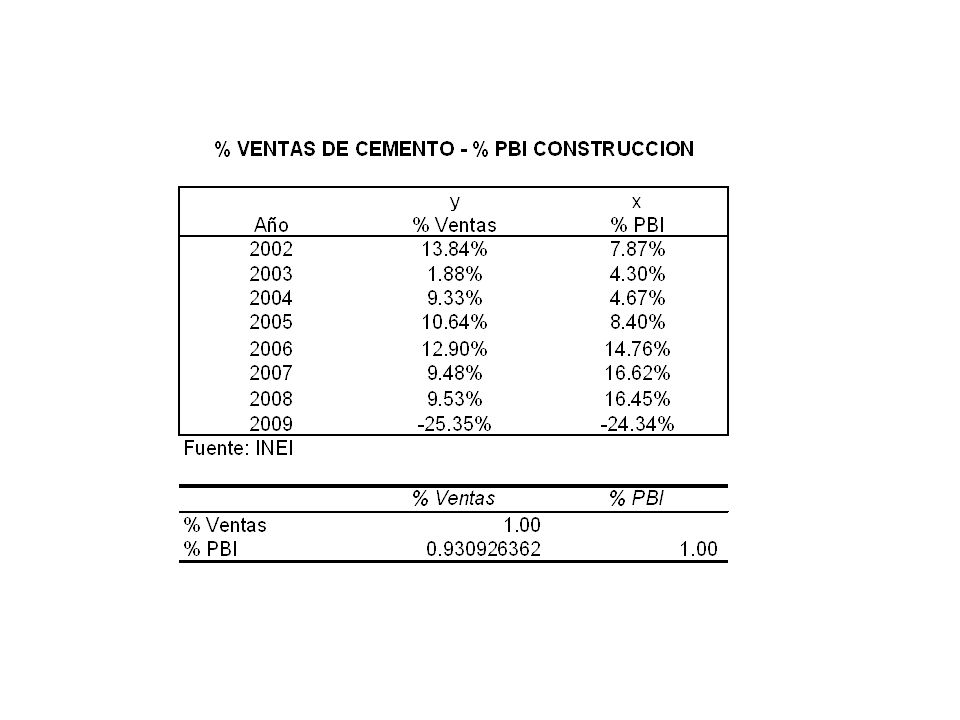

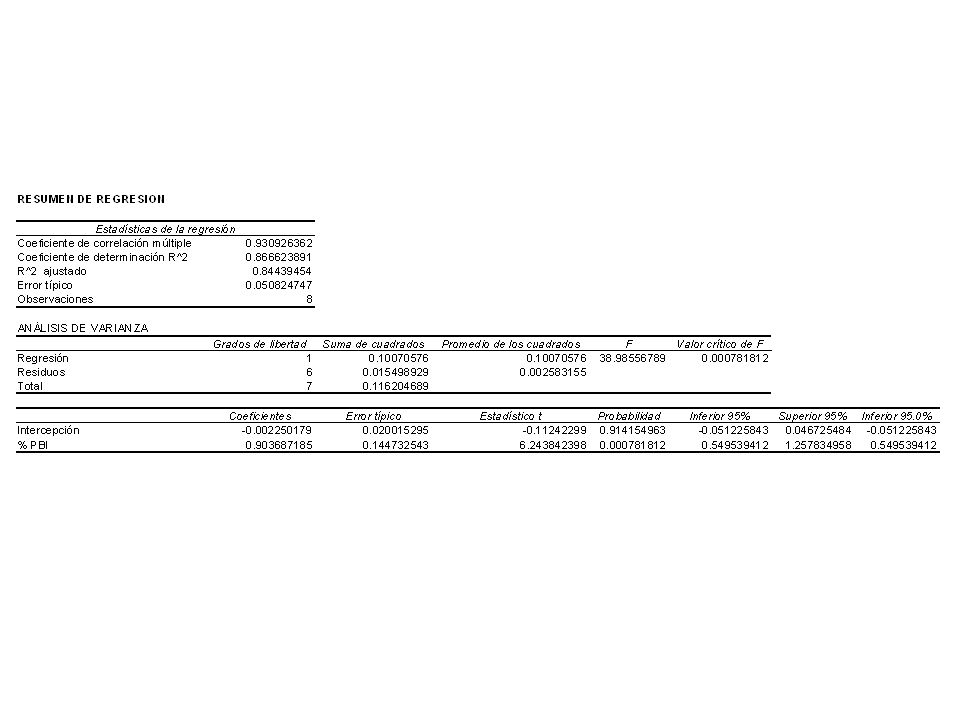

28

…flujos de caja futuros de las inversiones es lo que importa

….por lo tanto la creación de valor depende explícitamente del tiempo en la cual se generen los flujos de caja

37

WD WS

39

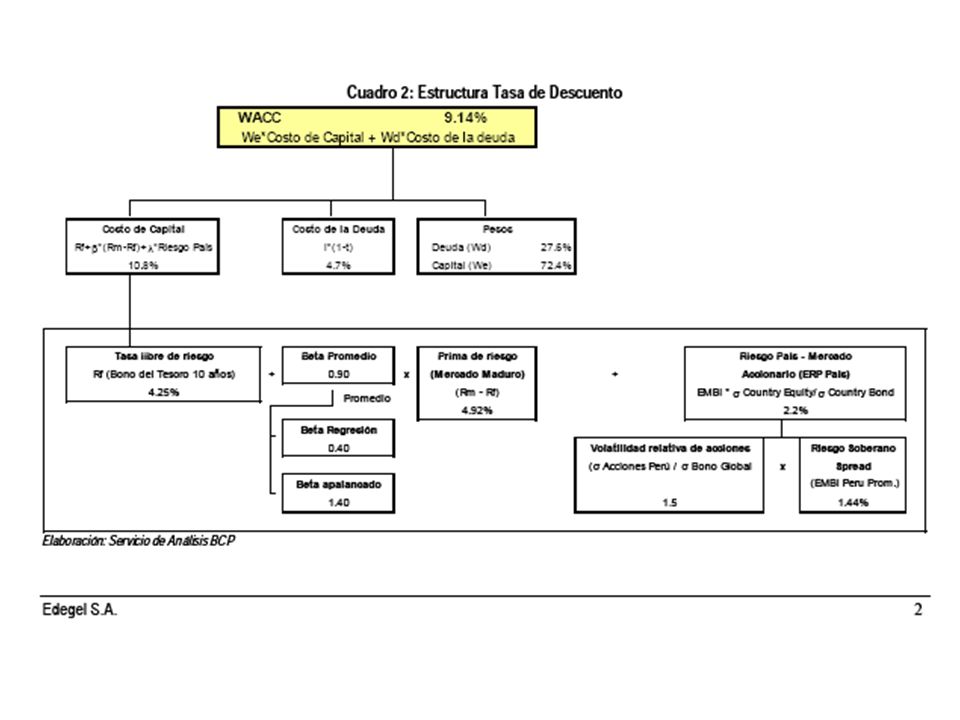

WACC = Wd [ Kd ( 1- t) ] + Ws Ks

Costo promedio ponderado del capital (WACC) CAPM = KLR + ( Km - KLR) Ks = D1 + g Po ROE Benchmark Promedio Sector Valor Libros Valor Mercado Otros criterios

![WACC = Wd [ Kd ( 1- t) ] + Ws Ks](http://slideplayer.es/slide/157552/2/images/39/WACC+%3D+Wd+%5B+Kd+%28+1-+t%29+%5D+%2B+Ws+Ks.jpg "Costo promedio ponderado del capital (WACC) CAPM = KLR + ( Km - KLR) Ks = D1 + g. Po. ROE. Benchmark. Promedio Sector. Valor Libros. Valor Mercado. Otros criterios.")

40

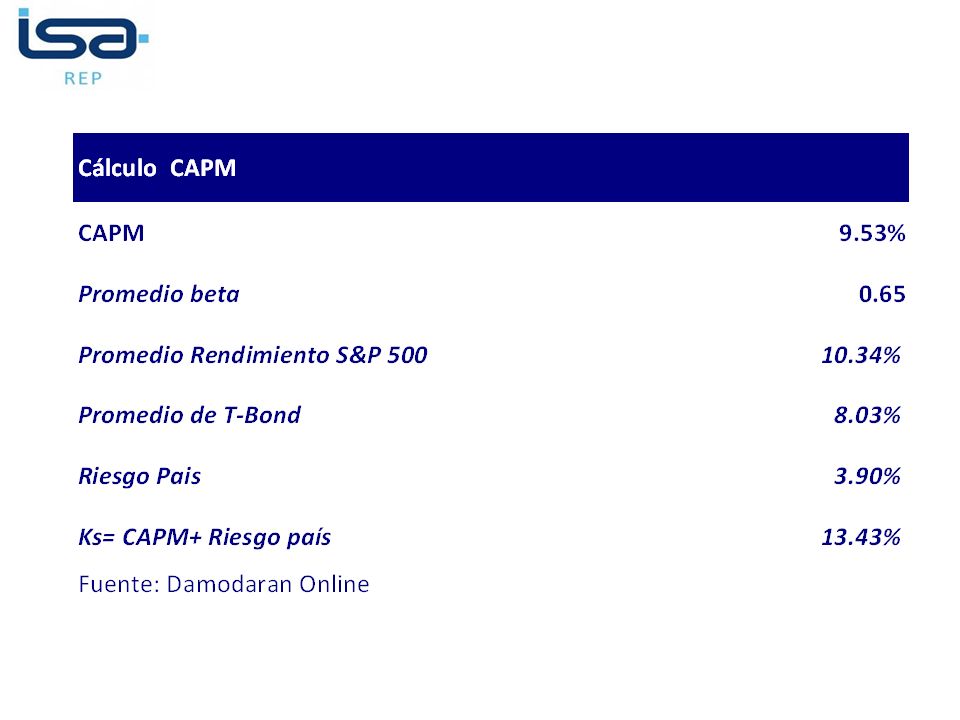

CAPM = KLR + ( Km - KLR) Capital Asset Princing Model (CAPM)

Tasa Libre de Riesgo Rentabilidad del mercado Tasa Libre de Riesgo Beta del Activo Prima de riesgo

42

CAPM = KLR + ( Km - KLR) CAPM = 8,03%+ ( 10,34% - 8,03%) 0,65

KS = CAPM + Riesgo País KS = 9,53%+3,90% KS = 13,43%

43

WACC =Ws Ks + Wd [ Kd (1- t) ]

![WACC =Ws Ks + Wd [ Kd (1- t) ]](http://slideplayer.es/slide/157552/2/images/43/WACC+%3DWs+Ks+%2B+Wd+%5B+Kd+%281-+t%29+%5D.jpg "WACC =Ws Ks + Wd [ Kd (1- t) ]")

45

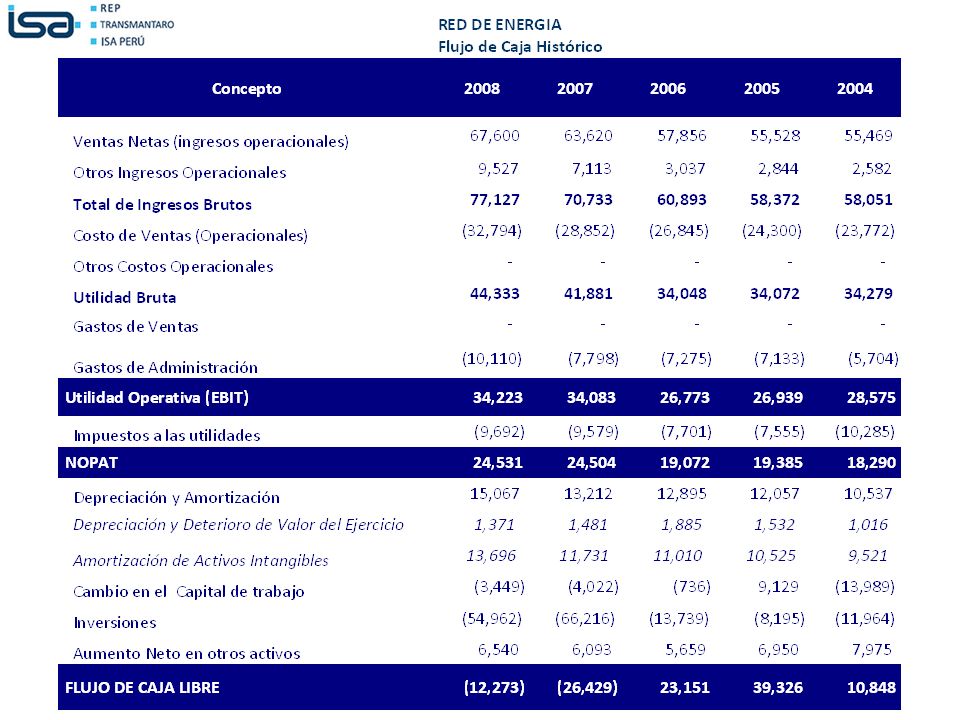

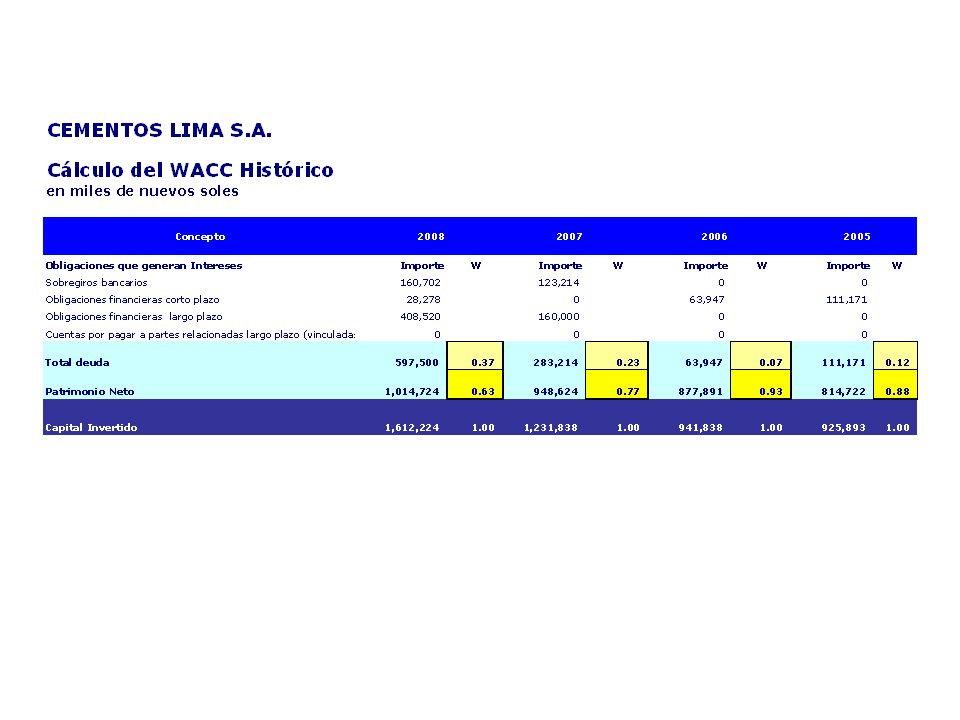

Inductores de valor históricos

46

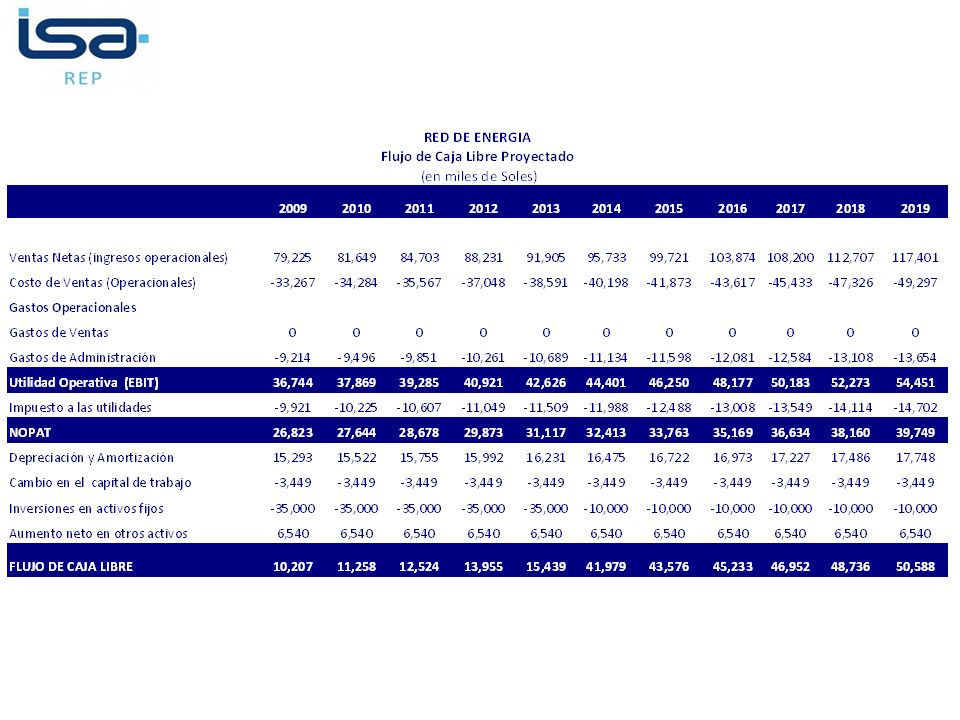

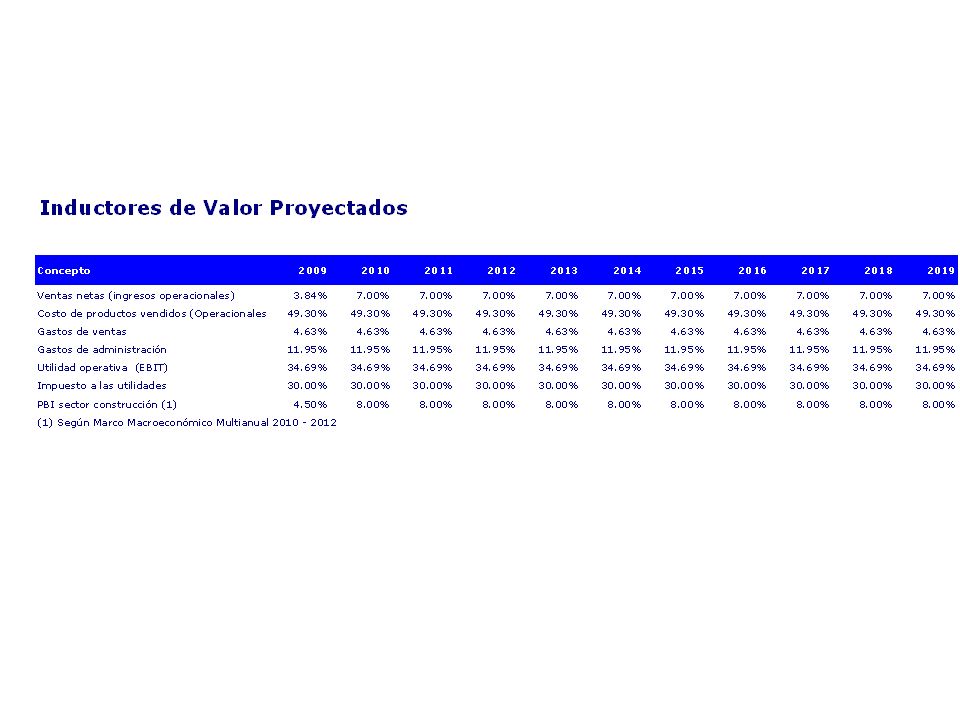

Inductores de valor proyectados

48

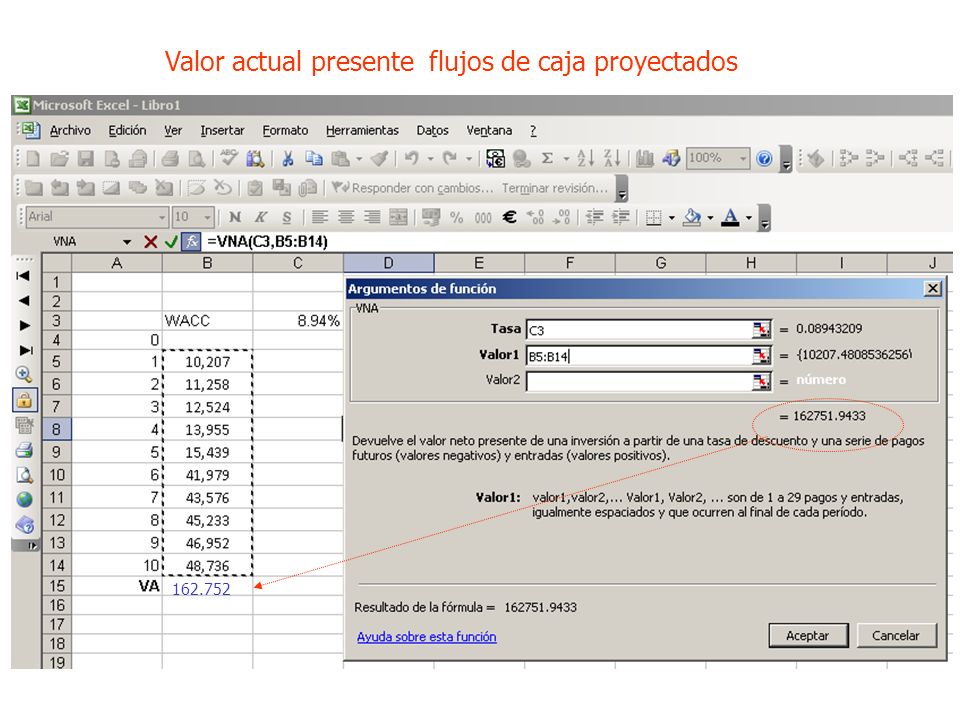

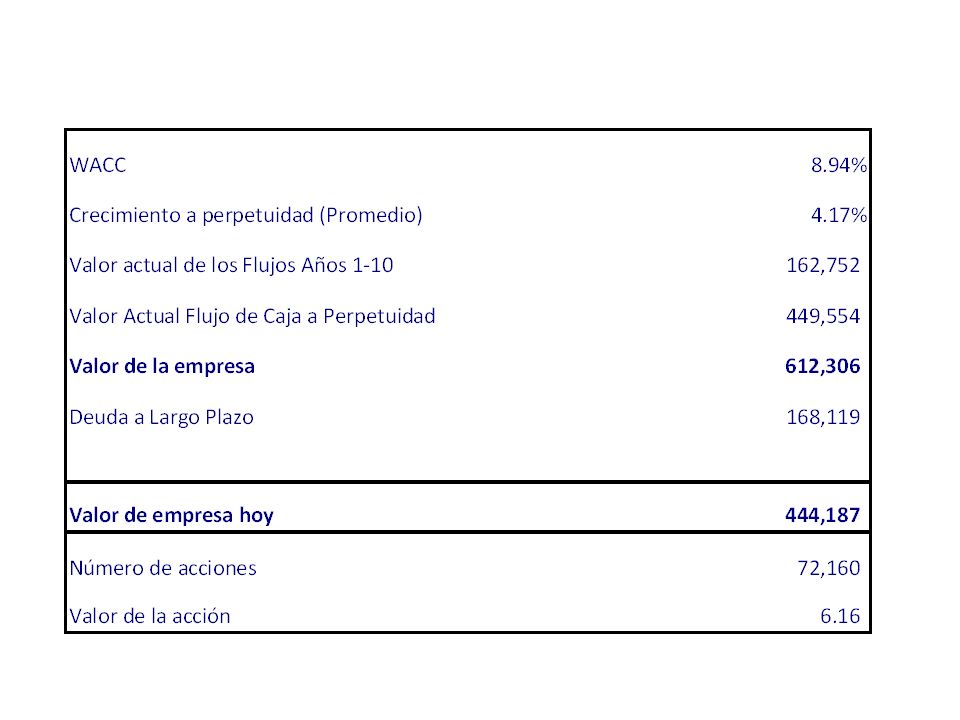

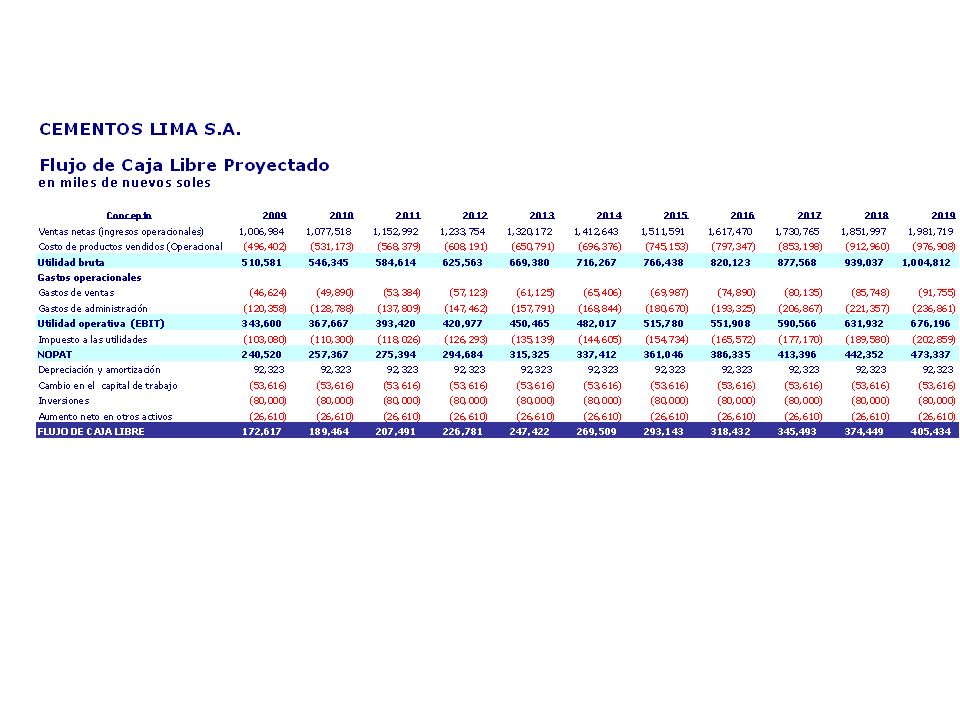

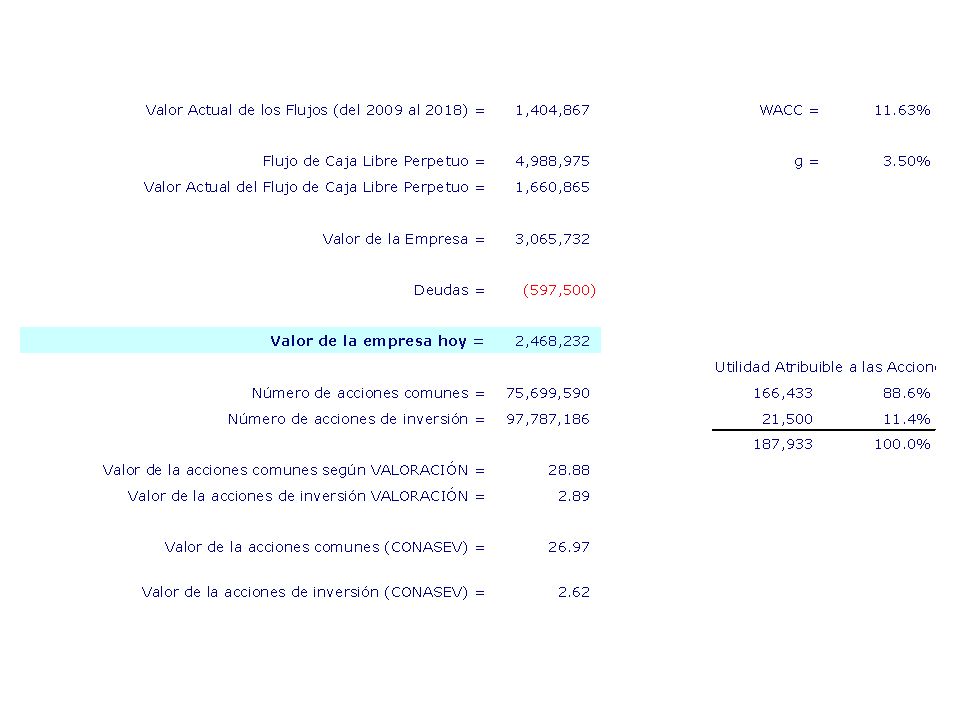

Valor actual presente flujos de caja proyectados

49

Valor actual presente flujos de caja proyectados

50

(WACC – g ) Cálculo valor continuo o perpetuo

Flujo de caja Libre perpetuo = Flujo de Caja Libre t+1 (WACC – g ) = = 8.94% - 4,17%

= = % - 4,17%")

51

Cálculo valor actual valor continuo o perpetuo

Valor Actual Flujo de Caja perpetuo = Flujo de caja libre perpetuo ( 1+ WACC)n = = (1+0,0894)10

n. = = (1+0,0894)10.")

59

…flujo de efectivo

60

…flujo de efectivo

67

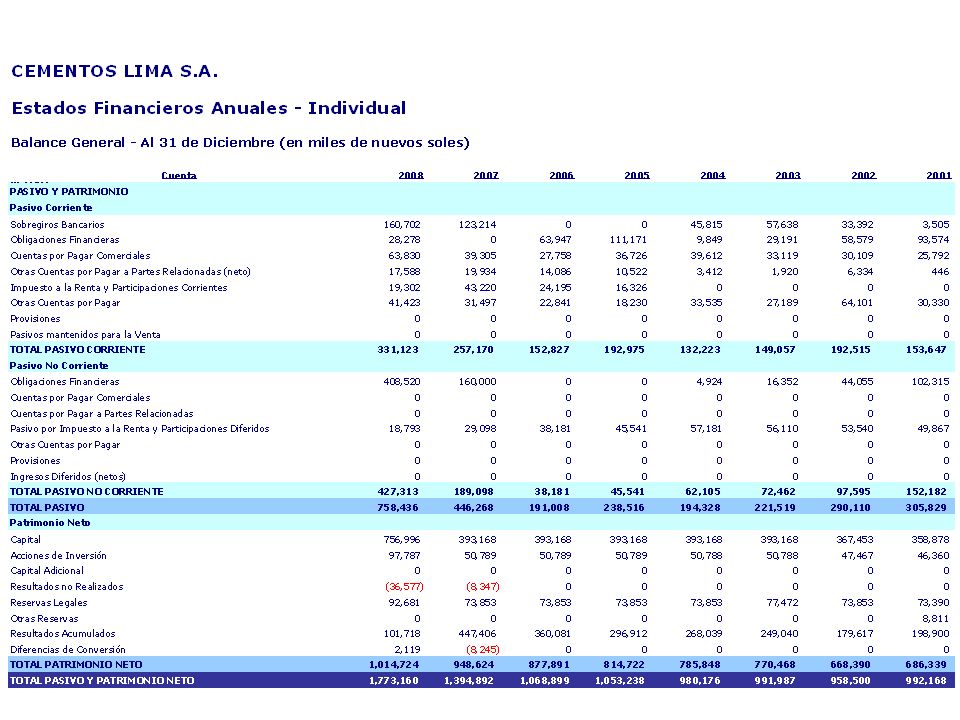

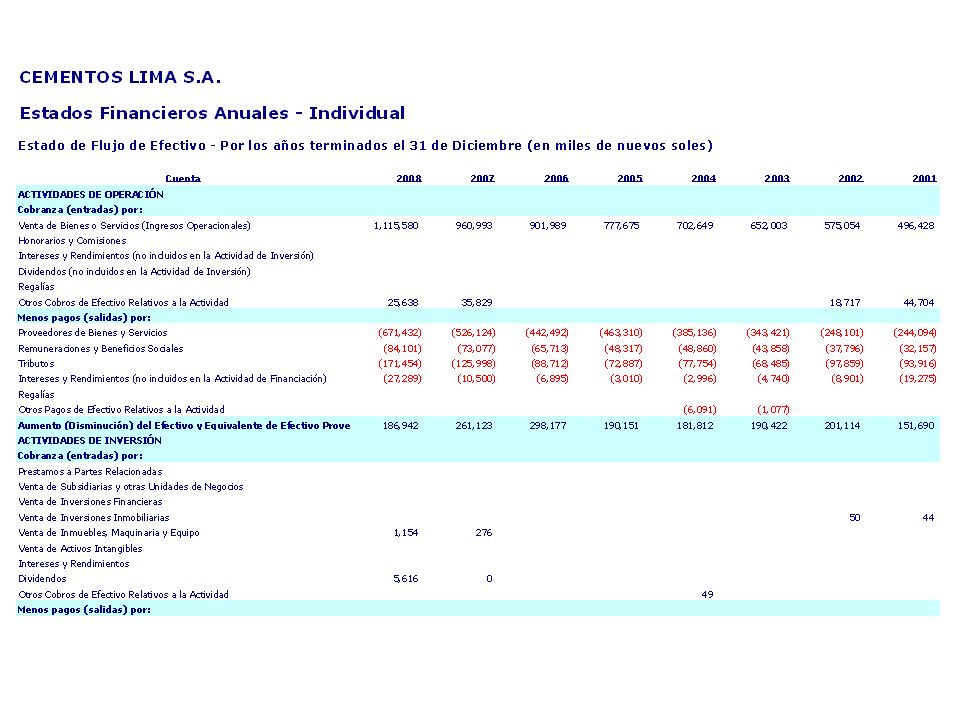

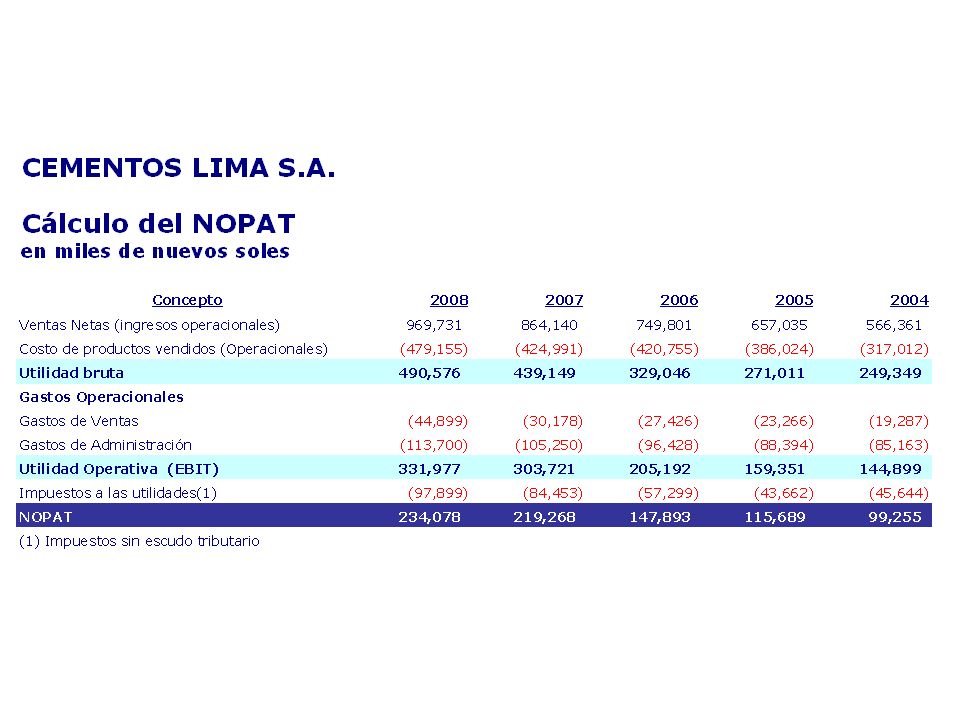

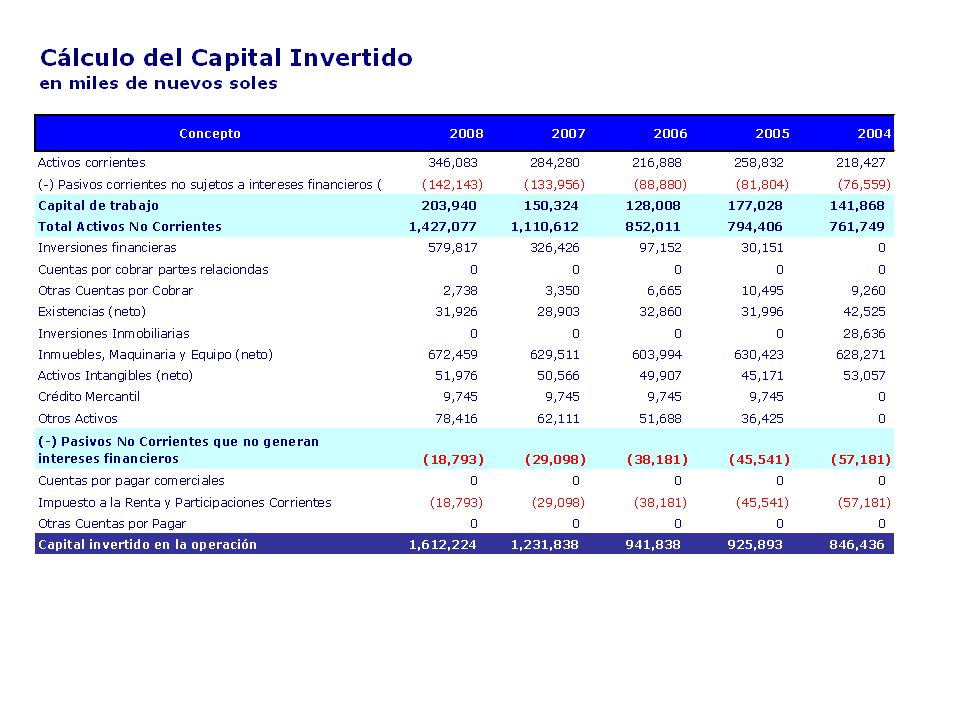

Considerando los datos de las notas de contabilidad

68

Notas de Contabilidad

69

Cálculo del WACC, supuesto Capital Asset Pricing Model (CAPM)

")

70

EVA = (ROIC – WACC) * Capital Invertido Promedio

Economic Value Added (EVA) EVA = (ROIC – WACC) * Capital Invertido Promedio EVA = (0,1646 – 0,1106) * =

EVA = (ROIC – WACC) * Capital Invertido Promedio. EVA = (0,1646 – 0,1106) * =")

79

Las limitaciones de la metodología del Flujo de Caja Libre:

No provee un rápido indicador del desempeño operativo anual El flujo de caja libre puede ser negativo por dos razones : La inversión es grande en negocios rentables Utilidades operativas son bajas en negocios no rentables

Presentaciones similares

VALOR ECONÓMICO AGREGADO>")