Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Cálculos Financieros I

Elaborado por: Silvia Ofelia Tello Aguado

2

COMPETENCIA GENERAL Soluciona problemas de tipo económico, aplicando los procedimientos y procesos básicos del ámbito financiero en los contextos personal y empresarial COMPETENCIA PARTICULAR 1 Utiliza los procedimientos de tanto por ciento, reparto proporcional y prorrateo de gastos para la solución de problemas dentro de su ámbito cotidiano.

3

RAP 1: Elige el procedimiento de tanto por ciento, reparto proporcional y prorrateo de gastos más acorde a la naturaleza de los casos. RAP 2: Aplica los procedimientos de tanto por ciento, reparto proporcional y prorrateo de gastos de acuerdo a la problemática que se le presente, en su ámbito cotidiano.

4

UNIDAD 1: Procedimientos financieros básicos

Esta unidad de competencia se divide en: Tanto porciento Reparto proporcional Prorrateo de gastos

5

Tanto porciento

6

Tanto porciento Introducción:

El tanto por ciento que vas a estudiar, se refiere a una parte de la totalidad de una cantidad, la cual representa el cien por ciento. Por ejemplo si consideramos un rompecabezas es un todo por lo tanto esto representa el 100%l si a este le quitamos un pedazo esta parte representara una parte de ese 100%.

7

En el rompecabezas que se presenta a continuación las partes que representan el 100% que es todo el rompecabezas, si quitamos una pieza del rompecabezas representaría el 11% del total

9

% Tanto por ciento ¿Conoces este símbolo?

En esta unidad comenzaremos con una reflexión acerca del tanto por ciento así como su definición y su representación simbólica a partir de la realización de las siguientes actividades:

10

A continuación estudia las siguientes definiciones:

Tanto por ciento, es el número de veces que se debe tomar una de las 100 partes iguales que vale la base. El tanto por ciento se indica por medio de un número seguido del signo %, que le da el nombre por ciento

11

Bibliografía Castro(2008) Tanto por ciento: Significa que un número es dividido entre 100. (Garnica R., 1999)

.")

12

DESARROLLO DEL TEMA DE TANTO POR CIENTO

Es importante para realizar todo cálculo de tanto por ciento que consideres lo siguiente: El tanto por ciento siempre lleva adjunto el símbolo %, y se debe dividir entre 100 para transformarlo al Tanto por uno, resultado que tendrás que utilizar para hacer tus operaciones.

13

El tanto por uno es el resultado de dividir el tanto por ciento entre el 100 que corresponde a la totalidad. Antes de entrar de lleno a este tema nos debemos hacer la pregunta siguiente:

14

¿Para que me sirve saber el porcentaje?

Nos sirve para En el caso de que nos vendan un producto sin IVA (Impuesto al Valor Agregado) nosotros podemos sacar el impuesto. Cuando se realizan graficas se requiere saber porcentajes.

nosotros podemos sacar el impuesto. Cuando se realizan graficas se requiere saber porcentajes.")

15

2. A cualquier cantidad que se nos presente en la vida cotidiana que se le tenga que sacar el %.

Esto será de utilidad cuando trabajes las materias de contabilidad, mercadotecnia, macroeconomía, microeconomía.

16

Porcentaje Recuerdas el ejemplo donde se considera que el rompecabezas es el100% y que una parte del rompecabezas representa el 11% si este planteamiento lo transformamos en cantidades como en este caso esto viene representando un pieza del rompecabezas que viene siendo la novena pararte de este.

17

Vamos a ver un ejemplo de cómo se calcula el porcentaje:

En un almacén ponen a la venta un pantalón a un precio de $ y tienen un anuncio en el que dice: “descuento del 9%”. Lo que queremos en este problema es calcular cuánto nos ahorramos al comprar el pantalón.

18

Fórmula de porcentaje Fórmula P = Bt

Para el desarrollo de toda actividad relacionada con la aplicación de fórmulas es necesario saber lo que significan las literales de la formula, por lo cual te damos la nomenclatura a continuación: Fórmula P = Bt

19

Nomenclatura P = Porcentaje B = Base T =Tanto por ciento

El tanto por uno es el resultado de dividir el tanto por ciento entre el 100 que corresponde a la totalidad. t = Tanto por uno

20

En el caso del problema que vamos a resolver el 9% que es el tanto por ciento se divide entre 100 y nos da como resultado 0.09.

21

Procedimiento. Datos. P = X B = 689.00.- T = 9% t = 9/100 = 0.09

Formula. P = B t Desarrollo. P = X 0.09 P = $ 62.01 Resultado. El ahorro es de $62.01 Como te podrás dar cuenta la formula nos permitió determinar el ahorro del 9% que corresponde a $62.01 centavos.

22

Base de porcentaje Ahora con la misma fórmula vamos a ver un ejemplo de cómo calcular la base de tanto por ciento, esto se realiza cuando desconoces la base del tanto por ciento tomando en cuenta que: Base es la cantidad que se considera como el 100%.

23

Ejemplo: Cuál era el precio de una silla a la que se le aumento una ganancia del 28% que corresponde a $ dicha ganancia. Para el desarrollo de toda actividad relacionada con la aplicación de fórmulas es necesario saber lo que significan las literales de la fórmula, por lo cual te damos la fórmula y la nomenclatura a continuación:

24

Fórmula de Base de Tanto por Ciento

B = P / t Nomenclatura P = porcentaje B = base T = Tanto por ciento t = tanto por uno 30/100 =0.30

25

Procedimiento Datos P =397.- B = x T = 28% t = 28/100 = 0.28 Fórmula

B = P / t Desarrollo B = 397/ 0.28 B = $ Resultado. El precio de la silla es de $ En este caso, utilizamos la fórmula de Base de Tanto por Ciento para conocer el precio total de un artículo cuando únicamente tenemos los datos del porcentaje y tanto por ciento.

26

Tanto por ciento Ahora con la misma fórmula vamos a ver un ejemplo de cómo calcular el tanto por ciento de una cantidad llamada base. Ejemplo: Calcula el tanto por ciento que obtenemos de descuento de una mesa con 8 sillas con un valor de $ 13, si nos hacen un descuento por pagarla en efectivo por la cantidad de $

27

Formula de Tanto por ciento

Fórmula T = P / B x100 Nomenclatura P = porcentaje B = base T = por ciento t = tanto por uno Procedimiento: Datos P = B = T = X t = X Formula t =(P / B) x100 Desarrollo t = (1 050 / 13500) t = x100 T = 7% Resultado. El tanto por ciento de descuento es del 7%

x100. Desarrollo. t = (1 050 / 13500) t = x100. T = 7% Resultado. El tanto por ciento de descuento es del 7%")

28

Monto de tanto por ciento

Para entrar a este tema nos haremos la pregunta ¿Para qué me sirve saber el Monto? El monto nos sirve para: Cuando me dicen que quieren saber el total de una mercancía la que se le va a sumar el IVA. Para cualquier cantidad que se le desee incluir un tanto por ciento lo puede hacer utilizando las formulas que a continuación veremos. Precio de la lavadora es de $5,000.00 Más IVA.

29

Pues a continuación lo veremos:

¿Quieres saber cuánto pagaras de IVA y cuánto te costara en total la lavadora? Pues a continuación lo veremos: El monto de tanto por ciento lo definimos como el valor total de un artículo; es decir la suma de la base (precio) más el porcentaje, es decir el tanto por ciento que se requiera aumentar (que en este caso es el IVA).

más el porcentaje, es decir el tanto por ciento que se requiera aumentar (que en este caso es el IVA).")

30

En otras palabras podemos decir que el monto es la suma de la base mas el porcentaje.

31

Ejemplo Una lavadora que anuncian en el periódico tiene un costo de $ más el 16% de IVA. ¿Cuánto es el precio total? Realiza a continuación lo siguiente: Para el desarrollo de toda actividad relacionada con la aplicación de fórmulas es necesario saber lo que significan las literales de la formula, por lo cual te damos la nomenclatura a continuación: Formula de Monto de tanto por ciento: M = B(1+t)

")

32

Nomenclatura M = Monto o cantidad total B = Base T = tanto por ciento t = tanto por uno Procedimiento Datos B = T = 16% t = 16/100 = 0.16 P = x M = x (precio total de la mercancía) Fórmula M = B (1+t) Desarrollo M = (1+0.16) M = (1.16) Resultado. El precio total de la lavadora es de M = $7,076.00

Fórmula. M = B (1+t) Desarrollo. M = (1+0.16) M = (1.16) Resultado. El precio total de la lavadora es de. M = $7,")

33

Base de Monto de tanto por ciento:

Si deseas vender la lavadora y tienes que hacer la factura por dicha venta, ¿Como determinas el IVA de la lavadora si el precio total es de $5, tomando en cuenta que el IVA es el 16%? Para poder determinarlo ahora estudiaremos la base de monto de tanto por ciento.

34

Esta formula se utiliza para el desglose del IVA en una factura

Esta formula se utiliza para el desglose del IVA en una factura. Es decir de un artículo que el precio total incluye el IVA, hay que calcular solamente el IVA.

35

Ejemplo: Sabemos que el precio de la lavadora es de $5, y que el IVA (16%) ya lo tiene incluido. Vamos a calcular lo siguiente: Precio de la mercancía sin el IVA. El IVA de la mercancía

36

Para el desarrollo de toda actividad relacionada con la aplicación de fórmulas es necesario saber lo que significan las literales de la fórmula, por lo cual te damos la nomenclatura a continuación:

37

M = Monto o cantidad total B = Base T = Tanto por ciento

Fórmula de Base de tanto por ciento: Nomenclatura M = Monto o cantidad total B = Base T = Tanto por ciento t = tanto por uno

38

Procedimiento. Datos B = x T = 16% t = 16/100 = 0.16 M = 5,500.00 Fórmula Desarrollo B 5500/ ( ) B = Resultado: El precio de la lavadora es de $ Determinación del IVA: =758.63

39

¿Para que me sirve? En conclusión esta fórmula nos servirá para desglose del IVA o si quieres decirle que es para quitarle el IVA a una cantidad que ya tiene incluido este por ciento. ¿Dónde lo puedo utilizar? Principalmente en todas las materias que son de contabilidad. .

40

Tanto por ciento de Monto.

¿Cuál es tanto por ciento de utilidad que le aumentan a la computadora ? La computadora tiene un costo de $6, y el precio al publico es de $6,129.00

41

La computadora tiene un precio al mayoreo de $6,900

La computadora tiene un precio al mayoreo de $6, la casa comercial le va a ganar un tanto porciento, el precio al publico es de $ 6, ¿Calcula el tanto por ciento de utilidad que le gana el comerciante? En este caso vamos a utilizar la formula de tanto por ciento de monto, la cual a continuación se muestra.

42

Para el desarrollo de toda actividad relacionada con la aplicación de fórmulas es necesario saber lo que significan las literales de la formula, por lo cual te damos la nomenclatura a continuación:

43

Formula de tanto por ciento de monto:

Nomenclatura M = Monto o cantidad total B = Base T = Tanto por ciento t = tanto por uno

44

Procedimiento. Datos M = 6900.00 B = 6129.00 T = x t = x Formula

Desarrollo RESULTADO: El tanto por ciento de De utilidad que le gana el comerciante y es de %

45

Diferencia de tanto por ciento

Precio de $185, Por único día un descuento del 30%, si se paga en efectivo.

46

Pues a continuación lo veremos:

¿Quieres saber cuánto pagaras por el automóvil ya con el descuento? Pues a continuación lo veremos: La diferencia de tanto por ciento nos permite conocer el precio a pagar de un artículo cuando se aplica un descuento. En otras palabras podemos decir que la diferencia de tanto por ciento es cuando a la base se le resta el porcentaje.

47

Este tipo de fórmula es muy frecuente que se utilice dentro de una empresa ya que normalmente requieren comprar mercancía y los proveedores hacen rebajas sobre la compra. También se utiliza la formula de diferencia de tanto por ciento cuando una persona quiere realizar una compra y le ofrecen un descuento .

48

Ejemplo: Se quiere comprar un automóvil para el departamento de ventas de una empresa y en una agencia automotriz tiene un valor de $ pero se ofrece un descuento del 30%. Calcula cuanto pagaría la empresa. En este caso vamos a utilizar la fórmula de diferencia de tanto por ciento, la cual a continuación se muestra.

49

Para el desarrollo de toda actividad relacionada con la aplicación de fórmulas es necesario saber lo que significan las literales de la fórmula, por lo cual te damos la nomenclatura a continuación:

50

Fórmula de diferencia de tanto por ciento:

Nomenclatura: D = diferencia B = base T = Tanto por ciento t = tanto por uno D = B (1-t)

")

51

Procedimiento Datos D = x B = 185 000.00 T = 30% t = 30/100 = 0.30

Formula D = B (1-t) Solución D = ( ) 1.00 – 0.30 = 0.70 D = (0.70) D = Resultado El automóvil tiene un valor de $

Solución. D = ( ) 1.00 – 0.30 = D = (0.70) D = Resultado. El automóvil tiene un valor de $")

52

Base de diferencia de tanto por ciento:

La base de diferencia de tanto por ciento es la cantidad a la que se le restará o quitará el tanto por ciento, para llegar a la base se requiere tener la diferencia de tanto por ciento.

53

En otras palabras tenemos el valor de la mercancía o artículo con el descuento ya aplicado y también sabemos el tanto por ciento que se descontó al precio original pero desconocemos cuál es el precio original para ello recurrimos a la fórmula de base de diferencia de tanto por ciento.

54

Ejemplo: Calcula el precio original de un automóvil, siendo el precio ya descontado de $98,000.- y la tasa de descuento del 23%. En este caso vamos a utilizar la fórmula de base de diferencia de tanto por ciento, la cual a continuación se muestra. .

55

Para el desarrollo de toda actividad relacionada con la aplicación de fórmulas es necesario saber lo que significan las literales de la fórmula, por lo cual te damos la nomenclatura a continuación:

56

Fórmula de base de diferencia de tanto por ciento

Nomenclatura D = diferencia B = base T = tasa t = tanto por uno

57

Procedimiento. Datos D = 98 000.00 B = x T = 23% t = 23/ 100 = 0.23

Fórmula Desarrollo Resultado: Precio original de la mercancía es de $87,500.00

58

Tanto por ciento de diferencia

En ocasiones te dan un precio de una mercancía y te dicen que ya esta descontada pero no te mencionan de cuanto es el descuento que te están aplicando pues bien con esta formula podrás tenerlo. Ejemplo: Calcula cual es el tanto por ciento siendo el precio original del comedor es de $ , el precio ya descontado es de $18,

59

A continuación veras la formula y el tutorial que te servirá para realizar este tipo de ejercicios, tendrás los nombres que reciben cada una de las literales, a si como se debe hacer el procedimiento del ejercicio.

60

Formula de Tanto por ciento de diferencia

Nomenclatura D = diferencia B = base T = tanto por ciento t = tanto por uno

61

Procedimiento Datos D = 18,500.00 B = 19.250.00 T = x t =x Formula

Desarrollo Resultado Sale negativo por la razón que es un descuento del %

62

Reparto proporcional

63

Introducción Esta unidad servirá para poder repartir una cantidad en forma proporcional siguiendo ciertos criterios. El reparto proporcional es la manera de repartir una cantidad entre diferentes personas, gastos, mercancías, etc. Teniendo en cuenta que al repartir cantidades llámese dinero entre diferentes personas este deberá tocar a cada una de acuerdo a su edad, años trabajados, asistencias etc. El reparto proporcional también sirve para repartir las utilidades que se obtienen en las empresas.

64

Debes de conocer diferentes tipos que existen de reparto que son:

Este terreno se va a repartir entre 3 personas de acuerdo a sus edades Debes de conocer diferentes tipos que existen de reparto que son: Reparto Proporcional: Repartir es dividir o distribuir una cantidad entre varias personas. Reparto Proporcional. Es la distribución o división que se hace de una cantidad dada en razón de dos o más números.

65

El reparto proporcional presenta cuatro casos:

1.-Directo Simple. Es la distribución que se hace de cierta cantidad en proporción directa a los números dados. Quedando la regla, al número mas grande le toca mas cantidad del reparto. 2.-Directo Compuesto. Es el reparto que se hace en proporción directa a dos o más series de números. Quedando la regla, al número mas grande le toca mas cantidad del reparto.

66

3.-Inverso Simple. Es el reparto que se efectúa en proporción directa a los inversos de los números propuesto. Quedando la regla al número mas grande le corresponde de la cantidad del reparto menor cantidad 4.-Inverso Compuesto o Mixto. Es la distribución que se hace de una cantidad en razón directa a una serie de números e inversamente proporcional a otro grupo o serie.

67

1. Por reducción a la unidad o factor constante. 2. Por proporciones

Los problemas de reparto proporcional pueden resolverse por medio de dos métodos principalmente: 1. Por reducción a la unidad o factor constante. 2. Por proporciones El reparto proporcional directo simple: Reparto: El dato preponderante es una cantidad que se reparte. Proporcional: Ya que el mismo no se hará en forma arbitraria, sino en función de los índices de reparto. [1] Garnica Rangel María del Rosario. Calculo Financiero I. Macchi Grupo Editor de México. Primera Edición. Página 4 y 5.

68

Simple: Porque solo le corresponde una serie de índices de reparto.[1]

Directo: Porque el índice mayor tiene un resultado más grande y al índice menor le corresponde una cantidad inferior. Simple: Porque solo le corresponde una serie de índices de reparto.[1] Considerando esto podemos decir que “El que tenga mayor número le toca la mayor cantidad de reparto” [1] Garnica Rangel María del Rosario. Calculo Financiero I. Macchi Grupo Editor de México. Primera Edición. Página 4 y 5.

![Simple: Porque solo le corresponde una serie de índices de reparto.[1]](http://slideplayer.es/slide/1559447/4/images/68/Simple%3A+Porque+solo+le+corresponde+una+serie+de+%C3%ADndices+de+reparto.%5B1%5D.jpg "Directo: Porque el índice mayor tiene un resultado más grande y al índice menor le corresponde una cantidad inferior. Simple: Porque solo le corresponde una serie de índices de reparto.[1] Considerando esto podemos decir que El que tenga mayor número le toca la mayor cantidad de reparto [1] Garnica Rangel María del Rosario. Calculo Financiero I. Macchi Grupo Editor de México. Primera Edición. Página 4 y 5.")

69

NOS VAN A REPARTIR $ 16,000.00 COMO UN PREMIO POR NUESTRAS VENTAS ¿Y COMO NOS LO VAN A REPARTIR? DE ACUERDO A NUESTRAS VENTAS REALIZADAS.

70

A continuación veremos cómo se realiza un reparto proporcional directo simple:

Los problemas de reparto proporcional directo simple se pueden resolver por medio de dos métodos: Por proporciones (regla de tres). Por reducción a la unidad o factor constante. El problema siguiente ejemplifica la resolución por los dos métodos. El problema lo plantearemos así:

. Por reducción a la unidad o factor constante. El problema siguiente ejemplifica la resolución por los dos métodos. El problema lo plantearemos así:")

71

La compañía “La Nacional” va a repartir $16,000

La compañía “La Nacional” va a repartir $16, como un premio a sus 3 mejores vendedores, se repartirá de acuerdo a sus ventas. La gratificación es de $25,000.- Empleado A vende 1,500 unidades Empleado B vende 1,250 unidades Empleado C vende 1,145 unidades Total de ventas 3,895

72

La forma como se debe plantear en matemáticas la regla de tres es la siguiente:

Ejemplificado con los tres empleados se plantea de la siguiente manera: Empleado A = = = Sumas Finalmente observa cómo al Empleado a que tiene la mayor cantidad de unidades vendidas le toca la mayor cantidad de los $25, por lo tanto se cumple la regla.

73

Por factor constante se resuelve como sigue:

La gratificación es de $25,000.- El empleado A, vende 1,500 unidades El empleado B, vende 1,250 unidades El empleado C, vende 1,145 unidades total 3,895

74

Segundo paso: Una vez obtenido el factor constante que en este caso es de se multiplica por las cantidades parciales que son 1,500, 1,250, El resultado de la multiplicación es la proporción que le corresponde a cada uno de los empleados.

75

Mediante las actividades de aprendizaje practicarás lo que hasta aquí hemos visto y podremos obtener elementos mediante los cuales saber cómo vas avanzando en tu aprendizaje. ¿Para qué me sirve aprender este tema y cuando lo voy a ocupar? Además que sirve para repetir cantidades en forma proporcional, también servirá para los siguientes temas que vamos a ver como el reparto de utilidades y prorrateo de gastos.

76

Reparto de Utilidades a los Trabajadores

77

En México existe un marco legal que regula las condiciones en las que se debe realizar el reparto de utilidades para los trabajadores; dicho marco es la Ley Federal del Trabajo específicamente: en su Capítulo VIII y principalmente en los artículos 117,119 y 123. La Ley Federal del Trabajo señala: En su Titulo Tercero

78

Capitulo VIII Participación de las utilidades de la empresa Artículo Los trabajadores participaran en las utilidades de las empresas, de conformidad con el porcentaje que determine la Comisión Nacional para la Participación de los Trabajadores en las Utilidades de las Empresas.

79

Artículo La comisión Nacional podrá revisar el porcentaje que hubiese fijado, de conformidad con lo dispuesto en el artículo 587 y siguientes. [1] Extraído el 10 de abril de 2008

80

Artículo La utilidad repartible se dividirá en dos partes iguales: La primera se repartirá por igual entre todos los trabajadores, tomando en consideración el número de días trabajados por cada uno en el año, independientemente del monto de los salarios. La segunda La se repartirá en proporción al monto de los salarios devengados por el trabajador prestado durante el año.[1] [1] Extraído el 10 de abril de 2008

![Artículo La utilidad repartible se dividirá en dos partes iguales: La primera se repartirá por igual entre todos los trabajadores, tomando en consideración el número de días trabajados por cada uno en el año, independientemente del monto de los salarios. La segunda La se repartirá en proporción al monto de los salarios devengados por el trabajador prestado durante el año.[1]](http://slideplayer.es/slide/1559447/4/images/80/Art%C3%ADculo+La+utilidad+repartible+se+dividir%C3%A1+en+dos+partes+iguales%3A+La+primera+se+repartir%C3%A1+por+igual+entre+todos+los+trabajadores%2C+tomando+en+consideraci%C3%B3n+el+n%C3%BAmero+de+d%C3%ADas+trabajados+por+cada+uno+en+el+a%C3%B1o%2C+independientemente+del+monto+de+los+salarios.+La+segunda+La+se+repartir%C3%A1+en+proporci%C3%B3n+al+monto+de+los+salarios+devengados+por+el+trabajador+prestado+durante+el+a%C3%B1o.%5B1%5D.jpg "[1] Extraído el 10 de abril de")

81

La empresa determina su utilidad de un año de actividad y el 10% de esta utilidad es la que va a repartir entre sus trabajadores. La utilidad repartible se dividirá en dos partes iguales:

82

La primera se repartirá entre todos los trabajadores, tomando en consideración el número de días trabajados por cada uno en el año. La segunda se repartirá en proporción al monto de los salarios obtenidos por el trabajador prestado durante el año.

83

Ejemplo de Reparto de Utilidades

Para efectuar el cálculo del reparto de utilidades a trabajadores se requieren los siguientes datos: Utilidad base de la empresa 2,000,000.00 De la Utilidad base de la empresa se determina el 10%

84

Este 10 % es la cantidad a repartir y a esta se le calcula el 50% que corresponde a la cantidad a repartir en base a los días trabajados y el otro 50% que corresponde a la cantidad a repartir en base a los sueldos obtenidos por cada trabajador.

85

Con los siguientes datos, realizaremos el ejercicio que ejemplifica el reparto de utilidades:

Trabajador Días Trabajados Sueldos Obtenidos Barriga Jorge 240 $48,800.00 Fuentes Pedro 350 48,300.00 Hernán Ignacio 320 48,200.00 Paz Héctor 300 49,700.00 Rojas Iris 360 49,400.00 Vargas Javier 310 50,600.00

86

Con base en los datos anteriores vamos a calcular:

La utilidad a repartir para los trabajadores. La cantidad a repartir para los días. La cantidad a repartir para los sueldos. Y las cantidades que le corresponden a cada trabajador por los días, por su sueldo y los totales.

87

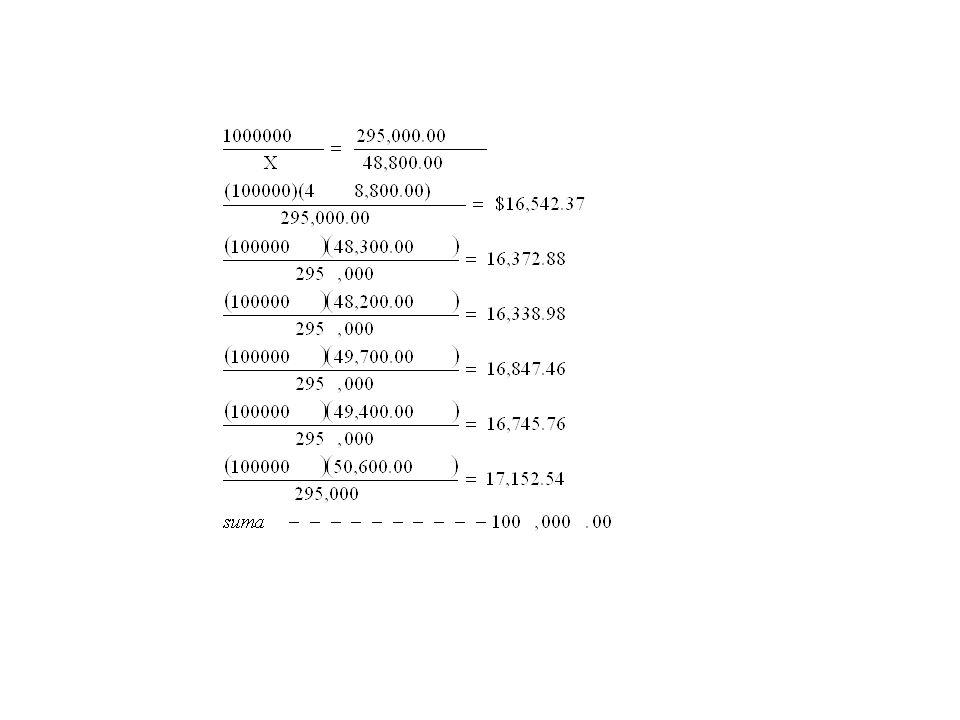

Procedimiento Primer paso: sumar los días y los sueldos 1880

Trabajador Días Trabajados Sueldos Obtenidos Barriga Jorge 240 $48,800.00 Fuentes Pedro 350 48,300.00 Hernán Ignacio 320 48,200.00 Paz Héctor 300 49,700.00 Rojas Iris 360 49,400.00 Vargas Javier 310 50,600.00 1880 $295,000.00

88

Segundo paso: determinar la cantidad a repartir y determinar el 50% que corresponde a la cantidad a repartir en base a los días trabajados y el otro 50% corresponde a la cantidad a repartir en base sueldos.

89

De la cantidad de $ 2,000,000.00 se sacara el 50% que corresponde a:

$1,000, que será la cantidad a repartir en base a los días trabajados y el otro 50% que corresponde a $1,000, será la cantidad a repartir en base a los sueldos obtenidos por cada trabajador.

90

La utilidad es de $2,000,000.- El 10% de la cantidad 2, nos da 200,000.- Esta cantidad es la utilidad total a repartir. La utilidad total a repartir es de 200,000.- se saca el 50% para los Días, el resultado es 100,000.00 La utilidad total a repartir es de 200,000.- se saca el otro 50% para los sueldos , el resultado es 100,000.00

91

Tercer paso: calcular el reparto mediante el método de proporciones o regla de tres recordando las instrucciones estudiadas para resolver los problemas de reparto proporcional directo simple.

92

Por reparto proporcional para los Días

93

Reparto proporcional por factor constante o reducción a la unidad de los días.

Factor constante para los días trabajados: Identificar la utilidad a repartir de acuerdo a los días trabajados que es $1,000,000.00, y se divide entre la suma total de los días trabajados que es de nos da un resultado de: factor constante para los días trabajados

94

El factor constante, entonces es:531

El factor constante, entonces es: , esta cantidad o factor constante se multiplica por la cantidad correspondiente a los días trabajados por cada trabajador

95

Factor Días Resultados x240 =12,765.96 x350 =18,617.02 x320 =17,021.27 x300 =15,957.45 x360 =19,148.93 x310 =16,489.36 1,000,000.00

96

Esta es la forma como quedaría ya resuelto el reparto de utilidades solo en los días

Trabajador Días Barriga Jorge Fuentes Pedro Hernán Ignacio Paz Héctor Rojas Iris Vargas Javier

97

Reparto proporcional para los Sueldos: por regla de tres

Para calcular el reparto proporcional de utilidades con base en sueldos se realiza el mismo procedimiento pero tomando en cuenta los datos correspondientes a sueldos.

99

Reparto proporcional para los Sueldos: por factor constante

Factor constante para los sueldos trabajados: Identificar la utilidad a repartir de acuerdo a los sueldos obtenidos en el año que es $100,000.00, y se divide entre la suma total de los sueldos que es de $295, nos da un resultado de: factor constante para los sueldos

100

El factor constante, entonces es:0

El factor constante, entonces es: esta cantidad o factor constante se multiplica por la cantidad correspondiente a los sueldos de cada trabajador

101

Factor Sueldos Resultados x 48,800.00 x 48,300.00 x 48,200.00 x 49,700.00 x 49,400.00 x 50,600.00

102

Esta es la forma como quedaría ya resuelto el reparto de utilidades solo en los sueldos

Trabajador Sueldos Barriga Jorge Fuentes Pedro Hernán Ignacio Paz Héctor Rojas Iris Vargas Javier

103

Cuarto paso: Se elabora la tabla con las cantidades que resultaron del reparto proporcional de la siguiente manera: En la columna de los días trabajados se anotan los resultados que te salieron en el reparto proporcional para los días trabajados y hasta abajo se anota la suma vertical.

104

En la columna de los sueldos obtenidos se anotan los resultados que te salieron en el reparto proporcional para los sueldos y se anota la suma vertical. La columna de total se conforma sumando el resultado de los días más el resultado de los sueldos por ejemplo: en el caso del trabajador Barriga Jorge =

105

Finalmente sumas la columna de totales y el resultado es igual a la utilidad a repartir.

106

Es la forma en que se debe entregar el resultado de el reparto de utilidades

Trabajador Días Sueldos Totales Barriga Jorge =12,765.96 $29,308.33 Fuentes Pedro =18,617.02 $34,989.90 Hernán Ignacio =17,021.27 $33,360.25 Paz Héctor =15,957.45 $32,804.90 Rojas Iris =19,148.93 $35,894.70 Vargas Javier =16,489.36 $33,641.90 SUMAS 1,000,000.00 $200,000.00

107

Conclusiones: El reparto proporcional sirve como su nombre lo indica para repartir cantidades, terrenos, artículos, etc., de una manera proporcional y de acuerdo a ciertas características.

108

Es muy importante una vez que domines la manera de repartir en forma proporcional puedes encontrarte en situaciones donde tengas que aplicar estos conocimientos en la vida diaria y también te servirá para la posterior unidad que es prorrateo de gastos

109

Es muy probable que en un tiempo no muy lejano te incorpores a la actividad laboral y requieras aplicar el conocimiento de Reparto de Utilidades en los Trabajadores. El Reparto de Utilidades en los Trabajadores se realiza de acuerdo a lo que estipula la Ley Federal del Trabajo principalmente en sus artículos 117,119 y 123.

110

Prorrateo de gastos

111

Esta unidad la componen dos temas:

1.- El prorrateo en moneda nacional 2.- El prorrateo en moneda extranjera

112

Introducción: Sabias que cuando se adquiere un producto; en el precio se incluyen una serie de gastos los cuales van desde la compra misma del artículo hasta todos los gastos que implica la adquisición de este articulo, tales como: gastos de transportación, el pago de los seguros para proteger la mercancía, las comisiones, los impuestos, los acarreos, maniobras, almacenaje entre otros.

113

Todos estos gastos forman parte del costo del producto y se tienen que prorratear para determinar el costo unitario incluyendo todos los gastos, para esto se realiza el prorrateo de facturas, que es el tema que vamos a estudiar.

114

Las compras de mercancía que realiza una entidad económica, desde una gran empresa hasta la tiendita de la esquina, vienen respaldadas por una factura que indica las características y condiciones de la adquisición, como son: el precio, tipo, cantidad, etc.[1] [1] Garnica Rangel, Ma. Del Rosario. Cálculo Financiero I. Ediciones Macchi. México, p.21

![Las compras de mercancía que realiza una entidad económica, desde una gran empresa hasta la tiendita de la esquina, vienen respaldadas por una factura que indica las características y condiciones de la adquisición, como son: el precio, tipo, cantidad, etc.[1]](http://slideplayer.es/slide/1559447/4/images/114/Las+compras+de+mercanc%C3%ADa+que+realiza+una+entidad+econ%C3%B3mica%2C+desde+una+gran+empresa+hasta+la+tiendita+de+la+esquina%2C+vienen+respaldadas+por+una+factura+que+indica+las+caracter%C3%ADsticas+y+condiciones+de+la+adquisici%C3%B3n%2C+como+son%3A+el+precio%2C+tipo%2C+cantidad%2C+etc.%5B1%5D.jpg "[1] Garnica Rangel, Ma. Del Rosario. Cálculo Financiero I. Ediciones Macchi. México, p.21.")

115

Aprendizaje: ¿Para qué me va a servir conocer el prorrateo de gastos

Aprendizaje: ¿Para qué me va a servir conocer el prorrateo de gastos? Primero para seré cuanto te cuesta una mercancía sumándole los gastos que realizas por su compra más la compra de esta. Segundo porque esto será necesario que la conozcas cuando estudies contabilidad 3 en donde te harán que lo registres la hoja de gastos. Tres Si estudias mercadotecnia, o informática puedes poner precio a un producto que realices.

116

Gastos peso

117

Se cobra por % o por cantidad

Gastos Al Valor Se cobra por % o por cantidad Comisiones, recargos, intereses. Seguros, impuestos

118

Pesos Peso Bruto.- Es el peso total de la mercancía o materias primas incluyendo el empaque o tara. Peso Neto.- Es el peso de la mercancía o materias primas sin empaques o taras. Tara.- Es el empaque o envase en el que vienen las mercancías o materia primas que se importan.

119

Compañía______________________

Hoja de prorrateo de gastos Compañía______________________ Proveedor ___________________________ No de factura_________ Peso bruto unitario peso bruto total No de unidad articulo Precio por unidad en Moneda extranjera. Tipo de cambio Precio por unidad en Moneda nacional Precio de compra total Moneda nacional gastos al valor gastos al peso derechos aduanales costo total costo por unidad Gastos al valor peso Concepto Moneda extranjera Moneda nacional Monedada nacional seguros almacenaje comisiones fletes Precio de Compra total peso bruto o neto factor constante factor constante

120

El prorrateo de gastos en moneda nacional

Problema Se compra mercancía según factura # 023 a la compañía Ram, S.A., que está ubicada en la Ciudad de Toluca. La siguiente mercancía: 200 abrigos de lana con un precio cada uno de $ y un peso bruto total de 260 kilos. 260 sacos de lana con un precio cada uno de $ y un peso bruto total de 234 kilos.

121

Se realizan los siguientes gastos:

Seguros $1,000.00 Comisiones $1,500.00 Almacenaje $2,000.00 Fletes $1,200.00 Elabora la hoja de prorrateo gastos y determina el costo unitario de la mercancía

122

Hoja de prorrateo Los datos serán tomados de la redacción

No de unidad Articulo Precio por unidad en Moneda Extranjera Tipo de Cambio precio por unidad en Moneda Nacional Precio de compra total en Moneda Nacional 200 Abrigo 450 =90,000 260 Sacos 300 =78,000 460 168,000 Hoja de prorrateo Los datos serán tomados de la redacción Operaciones para determinar el precio de compra total : 200 x 450 =90,000 260 x 300 = 78,000

123

Nombre de la compañía Proveedor Ramba, S. A. Factura #023

Factor constante______________________ Factor constante_______________________ Peso bruto unitario peso bruto total No de unidades articulo Precio por unidad en Moneda extranjera. Tipo de cambio Precio por unidad en Moneda nacional precio de compra total Moneda nacional gastos al valor gastos de peso derechos aduanales costo total costo por unidad 260 200 abrigo 450 =90000 234 sacos 300 =78000 494 460 168000 gastos al valor peso concepto Moneda extranjera Moneda nacional Concepto Moneda extranjera seguros almacenaje comisiones fletes para sacar el factor gastos al peso precio de compra total peso bruto o neto

124

Nombre de la compañía Proveedor Ramba, S. A. Factura #023 peso bruto unitario peso bruto total No de unidad artículo precio por unidad en Moneda extranjera Tipo de cambio precio por unidad en Moneda nacional precio de compra total Moneda nacional gastos al valor gastos de peso derechos aduanales costo total costo por unidad 260 200 abrigo 450 90000 234 sacos 300 78000 494 460 750 168000 gastos al valor peso Concepto Moneda extranjera Moneda nacional concepto Moneda nacional seguros 1000 comisiones 1500 2500 gastos al peso precio de compra total peso bruto o neto Se pone en el cuadro de gastos al valor los nombres correspondientes y sus cantidades Seguros y comisiones

125

Determinación de los gastos al valor

Por regla de tres Por factor constante o factor común 2,500=168,000=1,339.28 x ,000 2,500=168,000=1,160.71 x ,000 Se tiene la suma de gastos al valor que es de 2,500.00 Tienes el total del precio de compra que es 16,800.00 Se divide 2,500/16,800= Se obtiene el factor de El que multiplica por las parciales de precio de compra total 90000 x = 78000 x =

126

Quedando de la siguiente manera se deberá ponerse los gastos al peso en el recuadro correspondiente

peso bruto unitario peso bruto total No de unidad artículo precio por unidad en Moneda extranjera Tipo de cambio precio por unidad en Moneda nacional precio de compra total Moneda nacional gastos al valor gastos de peso derechos aduanales costo total costo por unidad 260 200 abrigo 450 90000 234 sacos 300 78000 494 460 750 168000 2500 gastos al valor peso Concepto Moneda extranjera Moneda nacional concepto Moneda nacional Seguros 1000 Comisiones 1500 = gastos al peso precio de compra total peso bruto o neto x90000= factor constante x78000= 168000 2500

127

concepto Moneda extranjera Tipo de cambio Moneda nacional Almacenaje 2.000.oo Fletes 1,200.oo 3,200.oo Se pone en el cuadro de gastos al peso los nombres correspondientes y sus cantidades Almacenaje y Fletes

128

Determinar los gastos al peso

Por regla de tres Por factor constante o factor común La suma de gastos al peso es 3,200.00 Tienes el total del peso bruto total que es 494 Se divide 3,200/494= Se obtiene el factor de El que multiplica por las parciales de precio de compra total 260 x =1,684.21 234 x =1,515.79 3200=494= x 3200=494= x

129

Quedando de la siguiente manera

peso bruto unitario peso bruto total No de unidad artículo precio por unidad en Moneda extranjera Tipo de cambio precio por unidad en Moneda nacional precio de compra total Moneda nacional gastos al valor gastos de peso derechos aduanales costo total costo por unidad 260 200 abrigo 450 90000 234 sacos 300 78000 494 460 750 168000 2500 3200 gastos al valor peso Concepto Moneda extranjera Moneda nacional concepto Moneda nacional seguros 1000 Almacenaje 2,000.oo comisiones 1500 Fletes 1,200.oo 3,200.oo = gastos al peso = precio de compra total peso bruto o neto Factor constante X260= X234= 494 3200

130

Determinación de costo total

precio de compra total en Moneda Nacional gastos al valor gastos de peso costo total 90000 = 78000 = 168000 2500 3200

131

Quedando de la siguiente manera

peso bruto unitario peso bruto total No de unidad artículo precio por unidad en Moneda nacional Tipo de cambio precio de compra total Moneda nacional gastos al valor gastos de peso derechos aduanales costo total costo por unidad 260 200 abrigo 450 90000 234 sacos 300 78000 494 460 750 168000 2500 3200 gastos al valor peso Concepto Moneda extranjera Moneda nacional concepto seguros 1000 almacenaje 2000 comisiones 1500 fletes 1200 = gastos al peso = precio de compra total peso bruto o neto

132

Determinación de costo por unidad

costo total Entre el número de unidades = al costo por unidad costo por unidad entre 200 = entre 260 =

133

Quedando de la siguiente manera

peso bruto unitario peso bruto total No de unidad artículo precio por unidad en Moneda nacional Tipo de cambio precio de compra total Moneda nacional gastos al valor gastos de peso derechos aduanales costo total costo por unidad 260 200 abrigo 450 90000 465.12 234 sacos 300 78000 310.29 494 460 750 168000 2500 3200 gastos al valor peso Concepto Moneda extranjera Moneda nacional concepto seguros 1000 almacenaje 2000 comisiones 1500 fletes 1200 = gastos al peso = precio de compra total peso bruto o neto

134

Prorrateo de facturas en Moneda Extranjera

. Prorrateo de facturas en Moneda Extranjera Las entidades requieren comprar mercancía y lo hacen comprando en México como también requieren adquirirlas en el extranjero, al realizarlas en el extranjero tendrán que realizar gastos al valor como gastos al peso en el país donde se adquiera la mercancía y tomo se en cuenta que para poder pasar la mercancía de el país extranjero a México se tendrá que pagar aranceles, que nosotros le llamaremos derechos aduanales.

135

Prorrateo de facturas en Moneda Extranjera

Deberás tomar en cuenta que también dentro de la republica Mexicana tendrás que realizar gastos al valor en pesos, como gastos al peso. Nota debes tomar en cuenta los gastos que ahora se aplican tanto en moneda nacional como en moneda extranjera.

136

Recordaras como fue llenada la hoja de moneda nacional, la diferencia es que ahora se utilizara las columnas de moneda extranjera, como son Precio por unidad en Moneda extranjera. Tipo de cambio Derechos aduanales

137

Se compra mercancía a World Music USA según factura #5689 lo siguiente:

120 guitarras eléctricas modelo “Rocker Star” con un precio de dólares cada una con un peso bruto de 1.15 kilos cada una 350 bajos electroacústicas modelo “Jazz Star “con un precio de dólares cada una con un peso bruto de 2.0 kilos cada una Se realizan los siguientes gastos:

138

Derechos aduanales $500.00 pesos por cada guitarra.

Derechos aduanales $ pesos por cada bajo. Tipo de cambio $14.00 por cada dólar. USA México Comisiones 5% 4.6% Seguros 15% 12% Fletes dólares Maniobras dólares Elabora la hoja de prorrateo y determina el costo unitario.

139

Como determinar el precio por unidad en Moneda extranjera

tipo de unidad articulo precio por unidad en Moneda extranjera tipo de cambio pieza guitarra 350 14 4900 bajo 450 6300 Como determinar el precio por unidad en Moneda extranjera 350 por 14 =4900 450 por 14= 6300

140

Determinación del precio de compra total en Moneda nacional

Número de unidades tipo de unidad articulo precio por unidad en Moneda extranjera tipo de cambio precio de compra total en Moneda nacional 120 pieza guitarra 350 14 4900 588000 bajo 450 6300 Determinación del precio de compra total en Moneda nacional 120 por 4900 =588000 350 por 6300 =

141

Como determinar los gastos al valor

Partiendo de la moneda extranjera Partiendo de la moneda nacional Unidades 120 por precio por unidad en moneda extranjera 350=42000 Unidades 350 por precio por unidad en moneda extranjera 450=157500 Suma que seria el precio total en moneda extranjera = por 0.05 de USA=9975 por tipo de cambio de 14.00=$ en comisiones Precio de compra total en Moneda nacional= por 0.05 de USA= en comisiones. Significa que silo realizo por moneda extranjera sale igual si solo lo multiplico por moneda nacional el total de la compra

142

Determinación de gastos al valor

peso bruto unitario peso bruto total Número de unidades tipo de unidad articulo precio por unidad en Moneda extranjera tipo de cambio precio de compra total en Moneda nacional gastos al valor gastos de peso derechos aduanales costo total costo por unidad 120 pieza guitarra 350 14 4900 588000 215208 bajo 450 6300 807030 gastos al peso M. E. tc M.N M.E M.N. comisiones 128478 139650 seguros 418950 335160 precio de compra total peso neto o bruto Determinación de gastos al valor Precio de compra total en Moneda nacional por los porcentajes Comisiones 5% USA , Comisiones 4.6% México Seguros 15% USA , seguros 12% México Lo de mas se realiza igual que en moneda nacional

143

La realización de gastos al peso

peso bruto unitario peso bruto total Número de unidades tipo de unidad articulo precio por unidad en Moneda extranjera tipo de cambio precio de compra total en Moneda nacional gastos al valor gastos de peso derechos aduanales costo total costo por unidad 1.15 138 120 pieza guitarra 350 14 4900 588000 215208 2 700 bajo 450 6300 807030 838 8200 gastos al peso M. E. tc M.N M.E M.N. comisiones 128478 fletes 50 139650 4000 seguros 418950 maniobras 335160 2800 precio de compra total peso neto o bruto 838.00 La realización de gastos al peso Se determina ejemplo: Fletes 50 dólares por el t.c. 14=700 etc.….. Y se determina igual que en moneda nacional

144

Determinación de derechos aduanales

peso bruto unitario peso bruto total Número de unidades tipo de unidad articulo precio por unidad en Moneda extranjera tipo de cambio precio de compra total en Moneda nacional gastos al valor gastos de peso derechos aduanales costo total costo por unidad 1.15 138 120 pieza guitarra 350 14 4900 588000 215208 96000 2 700 bajo 450 6300 807030 280000 838 8200 gastos al peso M. E. tc M.N M.E M.N. comisiones 128478 fletes 50 139650 4000 seguros 418950 maniobras 335160 2800 precio de compra total peso neto o bruto 838.00 Determinación de derechos aduanales El problema dice que $ por cada articulo Unidades 120 por 500 =96000 Unidades 350 por 500=280000

145

El costo por total y el costo por unidad

peso bruto unitario peso bruto total #de unidades tipo de unidad articulo precio por unidad en Moneda extranjera tipo de cambio precio de compra total en Moneda nacional gastos al valor gastos de peso derechos aduanales costo total costo por unidad 1.15 138 120 pieza guitarra 350 14 4900 588000 215208 96000 2 700 bajo 450 6300 807030 280000 838 8200 gastos al peso M. E. tc M.N M.E M.N. comisiones 128478 fletes 50 139650 4000 seguros 418950 maniobras 335160 2800 precio de compra total peso neto o bruto 838.00 El costo por total y el costo por unidad Se deberá sumar para costo total el precio de compra total +gastos al valor + gastos de peso + derechos aduanales =precio de compra total entre las unidades =costo por unidad.

146

Interés simple

147

COMPETENCIA PARTICULAR 2 Aplica los procedimientos financieros de Interés simple, Descuento simple y Factoraje que se desarrollan en el ámbito empresarial y/o personal.

148

RAP 1: Expresa las características y diferencias de los procedimientos financieros que existen en el ámbito empresarial. RAP 2: Utiliza los procedimientos financieros, en la solución de situaciones del ámbito empresarial y/o personal

149

Conocimientos Clasifica el Concepto y características Interés Simple

Descuento simple Factoraje Reconoce

150

Habilidades Distingue las características de los procedimientos.

Diferencia los elementos que conforman cada procedimiento. Practica la aplicación de los procedimientos. Reconoce los formatos a utilizar en los procedimientos

151

Actitud Se expresa y comunica Piensa crítica y reflexivamente. Sustenta una Postura Personal. Trabajo autónomo. Trabajo colaborativo

152

UNIDAD 2: Procesos Financieros

Esta unidad de competencia se divide en: Interés simple y monto de in teres simple Descuento simple y valor actual Factoraje

153

Introducción Cuando te prestan cierta cantidad de dinero generalmente te cobran un interés, dicho interés es un pago adicional del préstamo. Lo mismo sucede cuando prestas dinero y cobras un interés que en este caso te van a pagar, el cual representa un rendimiento o ganancia adicional al dinero que tu prestaste.

154

Estas cantidades se conocen con el nombre de interés simple.

Cuando se suma el interés con el dinero prestado lo vamos a conocer con el nombre de Monto de interés simple. Determinaremos el Interés Simple y el Monto de Interés Simple por medio de fórmulas que más adelante estudiaremos.

155

Es importante saber calcular el interés simple porque se utiliza cuando se realizan pagos que generan intereses de acuerdo al tiempo, tasa y capital, convenido con la persona o entidad que te preste el dinero. Lo mismo sucede cuando tú prestas dinero.

156

Préstame $1,000.00 Que te voy a cobrar a interés simple

157

De acuerdo a mis cálculos en donde tomo el capital, la tasa, al tiempo que te tardaste en pagarme por lo que la cantidad a pagar es de $1,500.00

158

Al finalizar la unidad expresa las características y utiliza los procedimientos del Interés Simple y el Monto de Interés Simple para calcular los rendimientos o ganancias en depósitos y calcular los intereses a pagar en préstamos de diversas operaciones financieras.

159

Interés Simple y Monto de Interés Simple

Letras de cambio y pagares Facturas

160

En esta unidad comenzaremos con una reflexión acerca del Interés Simple y el Monto de Interés Simple para conocer su utilidad. Para que me puede servir el interés simple y en donde lo puedo utilizar Interés se utiliza para cobrar intereses comerciales a trabes de las letras de cambio o pagares, estos son documentos comerciales

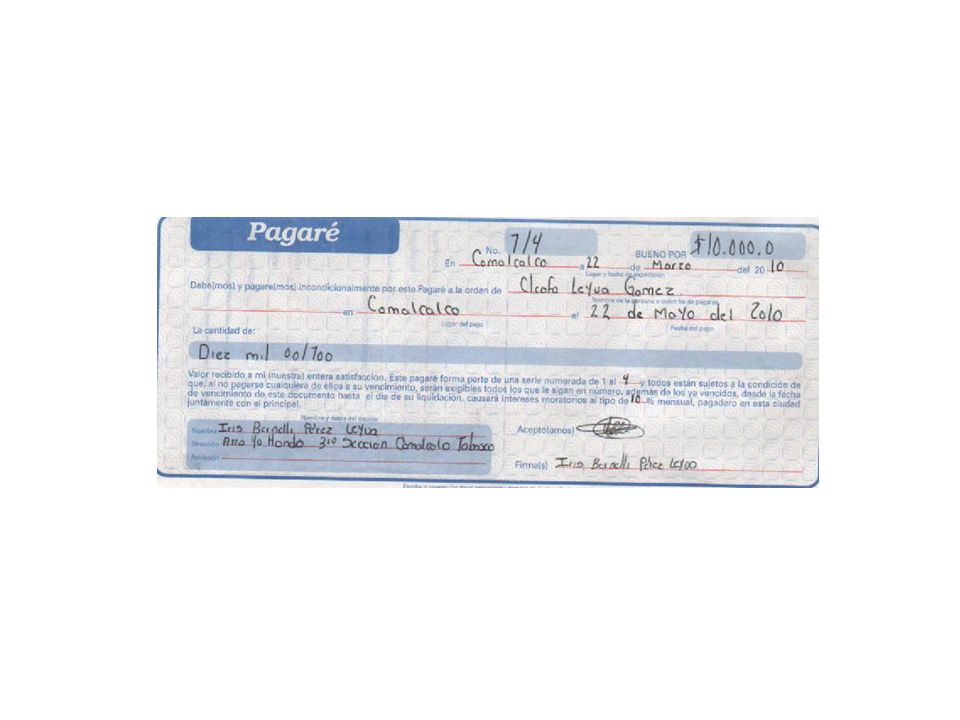

162

Pagare Como ves el pagare es un documento que en su parte derecha aparece loa cantidad de 10,000 esta cantidad ya tiene incluido los intereses que se cobra por este documento. Dichos intereses se calcularan de la siguiente manera:

163

Desarrollo del tema de interés simple

Estudiaremos en primer lugar los elementos que constituyen el Interés Simple, los cuales nos sirven para desarrollar la formula y conocer como está integrado un problema de esta naturaleza.

164

El interés simple se constituye por el interés, el capital, la tasa y el tiempo.

Interés: Es la utilidad o ganancia que un dinero invertido produce. Si recibes dinero en préstamo, pagarás por él un interés y si eres tú el que presta el dinero, recibirás una utilidad o ganancia.

165

Capital: Es la inversión original y ésta no varía en todo el tiempo que dura la operación pactada.

Tasa: Es el tanto por ciento del rendimiento pactado en la inversión original. Tiempo: Es el lapso en el cual se encuentra produciendo interés un capital.

166

Para resolver este tipo de problemas existen ciertas peculiaridades en cuanto a la tasa y al tiempo, mismas que veremos a continuación: Peculiaridades de la tasa: La tasa de interés o tanto por ciento se representa con un signo de tanto por ciento % y se conforma de dos partes: el valor de la tasa que es la parte numérica, y la periodicidad de la tasa, que se refiere al tiempo en que se aplica.

167

Valor de la tasa: 16% anual

Periodicidad de la tasa: Esto quiere decir que el 16% se aplicará a un periodo anual. En este caso, la fórmula establecida para el cálculo de interés simple se aplicará con un periodo que en este caso será anual.

168

Recuerda tus lecciones de la primera unidad referentes al tanto por ciento, pues, la tasa que está representada en porcentaje, para realizar las operaciones tendrás que dividirla entre 100.

169

b) Peculiaridades del tiempo

Ejemplo: El tiempo: 8 meses Realizar una regla de tres para realizarla anual meses años = x 12 = 8x1=8/12= de año 2. Realizar el tiempo en meses y la tasa realizarla en meses.

170

En este caso, La tasa establecida para el cálculo de interés simple se aplicará con un periodo que puede ser mensual y loa tasa se puede convertir mensual por lo tanto el tiempo se trabajara mensual. Recuerda que la tasa y el tiempo deberán estar iguales a si que si las tasa la pones mensual el tiempo deberá estar mensual, pero si la tasa la colocas en días, el tiempo deberá esta en días, si la pones en bimestres, los días la tasa la tendrás que poner en bimestres etec.

171

Recuerda que la tasa y el tiempo deberán estar iguales a si que si las tasa la pones mensual el tiempo deberá estar mensual, pero si la tasa la colocas en días, el tiempo deberá esta en días, si la pones en bimestres, los días la tasa la tendrás que poner en bimestres etc.

172

Vamos a ver un ejemplo de Interés Simple:

Considerando las peculiaridades de la tasa y el tiempo antes mencionadas desarrollaremos un ejemplo del cálculo de Interés Simple, sobre un préstamo que nos hacen. .

173

Calcula el interés simple que produce un préstamo que nos hacen por la cantidad de $ a una tasa del 8.5% trimestral y en un tiempo de 4 bimestres

174

Lo que queremos en este problema es calcular el interés simple que tendremos que pagar por el préstamo de $ a la tasa y al tiempo antes mencionado. Para resolver los ejercicios necesitas utilizar tu formulario.

175

Para el desarrollo de toda actividad relacionada con la aplicación de fórmulas es necesario saber lo que significan las literales de la formula, por lo cual te damos la nomenclatura a continuación: Fórmula de Interés Simple:

176

Nomenclatura i = interés simple siendo la cantidad adicional que te pagaran o pagaras según sea el caso. c = capital siendo la cantidad que prestamos o nos prestaron. T = tasa es el tanto por ciento del rendimiento pactado en la inversión original y tiene que estar siempre anual.

177

t = tanto por uno (cuando la tasa ya este dividida entre 100).

n = Tiempo es el lapso en el cual se encuentra produciendo interés

178

procedimiento Datos i=x C=47000 Conversiones

tasa = 8.5 trimestral/100=0.085 Tiempo =4 bimestral*2=8 meses/3 (que son los meses que tiene un trimestre)=2.6 trimestres procedimiento El interés que tendremos que pagar por el préstamo es por una cantidad de $ 10,387.00

=2.6 trimestres. procedimiento. El interés que tendremos que pagar por el préstamo es por una cantidad de $ 10,")

179

Como te podrás dar cuenta la fórmula nos permitió determinar el interés que tendremos que pagar por un préstamo de $ y que corresponde a la cantidad de $ 10,387.00 Pagare de $57,387.00 (47,000. más 10, de los intereses)

")

180

Fórmula de Capital de Interés Simple

Ahora con la misma fórmula vamos a ver un ejemplo de cómo calcular el capital de Interés Simple, esto se realiza cuando desconoces el capital pero conoces el interés, la tasa y el tiempo.

181

Ejemplo: Qué pasa cuando desconoces el capital de un préstamo si solo sabes que te dieron un interés simple de $ con una tasa del 6.2% bimestral en un tiempo de 7 meses. Para resolver los ejercicios necesitas utilizar tu formulario. Para el desarrollo de toda actividad relacionada con la aplicación de fórmulas es necesario saber lo que significan las literales de la fórmula, por lo cual te damos la nomenclatura a continuación:

182

Nomenclatura i = interés simple siendo la cantidad adicional que te pagaran o pagaras según sea el caso. c = capital siendo la cantidad que prestamos o nos prestaron. T = tasa es el tanto por ciento del rendimiento pactado en la inversión original

183

t = tanto por uno (cuando la tasa ya este dividida entre 100)

n = Tiempo es el lapso en el cual se encuentra produciendo interés un capital

184

A continuación veremos cómo se resuelve el problema planteado:

Este problema se resolverá mensual Procedimiento. Datos i=530 T= 6.2% bimestral n=7 meses Conversiones tasa= 6.2% bimestral 6.2/100=0.062/2= 0.031 tiempo=7meses Resultado El capital es por una cantidad $ 3,716.69

185

Como te podrás dar cuenta la formula nos permitió determinar el capital del préstamo que en este caso es por una cantidad de $ 3,

186

Tasa de Interés Simple Ahora con la misma fórmula vamos a ver un ejemplo de cómo calcular la tasa de Interés Simple, esto se realiza cuando desconoces la tasa pero conoces el interés, el capital y el tiempo.

187

Ejemplo: Calcula la tasa a la que realizo el siguiente préstamo si el capital es por una cantidad de $33, un interés de $1, y en un tiempo de 2 trimestres. Para resolver los ejercicios necesitas utilizar tu formulario. Para el desarrollo de toda actividad relacionada con la aplicación de fórmulas es necesario saber lo que significan las literales de la fórmula, por lo cual te damos la nomenclatura a continuación:

188

Fórmula de Tasa de Interés Simple

189

Nomenclatura i = interés simple siendo la cantidad adicional que te pagaran o pagaras según sea el caso. c = capital siendo la cantidad que prestamos o nos prestaron. T = tasa es el tanto por ciento del rendimiento pactado en la inversión original.

190

t = tanto por uno (cuando la tasa ya este dividida entre 100 )

n = Tiempo es el lapso en el cual se encuentra produciendo interés un capital

191

DATOS i = 1, c = T =x t =x n =2 trimestres Formula Solución Resultado La tasa es del % trimestral.

192

Como te podrás dar cuenta la fórmula nos permitió determinar la tasa del préstamo que en este caso es del % anual. Nota: En el caso de que calcules la tasa, el resultado se tiene que expresar con todos los decimales, en porcentaje y es una tasa anual.

193

Tiempo de Interés Simple

Ahora con la misma fórmula vamos a ver un ejemplo de cómo calcular el tiempo de Interés Simple, esto se realiza cuando desconoces el tiempo pero conoces el interés, el capital y la tasa.

194

Ejemplo: Qué pasaría si desconoces el tiempo por el cual te están aplicando un interés simple de $1, correspondiente a un préstamo por una cantidad de $ por el que se te cobra una tasa del 6.5% trimestral. Para resolver los ejercicios necesitas utilizar tu formulario.

195

Para el desarrollo de toda actividad relacionada con la aplicación de fórmulas es necesario saber lo que significan las literales de la fórmula, por lo cual te damos la nomenclatura a continuación: Fórmula de Tiempo de Interés Simple

196

Nomenclatura i = interés simple siendo la cantidad adicional que te pagaran o pagaras según sea el caso. c = capital siendo la cantidad que prestamos o nos prestaron. T = tasa es el tanto por ciento del rendimiento pactado en la inversión.

197

t = tanto por uno (cuando la tasa ya este dividida entre 100).

n = Tiempo es el lapso en el cual se encuentra produciendo interés un capital

198

A continuación veremos como se resuelve el problema planteado:

Procedimiento. DATOS i = c =96,000.00 T =8.596% cuatrimestral t = n =x Conversiones Tasa=8.596/100= Tasa = x3 Tasa= Formula Solución Resultado El tiempo es de 6 días.

199

Desarrollo del tema de Monto de Interés Simple.

Ya aprendimos lo que es un interés simple pues ahora aprenderemos lo que es Monto de Interés Simple. Pongamos como ejemplo que prestaste cierta cantidad de dinero y ya sabes cuanto vas a ganar por los intereses, ahora quieres saber cuanto recibirás en total, esta cantidad la obtendrás sumando el interés simple más el capital. Esto se conoce como Monto de Interés Simple.

200

Monto de interés simple.

Ahora con veremos un ejemplo de cómo calcular el Monto de Interés Simple. Ejemplo: Queremos saber cuánto nos pagarán en total por un préstamo de $ por el cuál estamos cobrando un interés simple de 5.28% bimestral en un tiempo de 2 trimestres . Para resolver los ejercicios necesitas utilizar tu formulario

201

Nomenclatura: M = Monto o total esta formado por el capital más el interés simple c = capital T =tasa t = tanto por uno (cuando la tasa ya este dividida entre 100) n = es el tiempo que debe estar en al misma frecuencia que la tasa.

n = es el tiempo que debe estar en al misma frecuencia que la tasa.")

202

Procedimiento. Datos M = x c =215 000.00 T =5.28 % bimestral t =0.0528

n =2 trimestres Conversión: Tasa=5.28/100=0.0528 t=0.0528 Tiempo=2*3=6meses/2= 3 bimestres (que es los meses que contienen un bimestre trimestral Fórmula Solución Resultado: El monto es de una cantidad de: $ 156,384.00

203

Como te podrás dar cuenta la fórmula nos permitió determinar el Monto de Interés Simple del préstamo que en este caso es de $ 156,384.00

204

Capital de Monto de Interés Simple

Ahora con la misma fórmula vamos a ver un ejemplo de cómo calcular el Capital de Monto de Interés Simple, esto se realiza cuando desconoces el capital pero conoces el monto, la tasa y el tiempo. En este caso sabes la cantidad total que recibes, la tasa de interés, el tiempo que depositaste el dinero, pero por alguna razón no te acuerdas de la cantidad que depositaste.

205

Ejemplo: Puede suceder que hayas solicitado un préstamo por una cantidad total de $ con una tasa de 10% cuatrimestral en un tiempo de 3 trimestres, pero no recuerdas cuánto dinero te prestaron, es decir, que desconoces el capital para ello aplicarás la siguiente fórmula: Para resolver este problema necesitas utilizar tu formulario.

206

Nomenclatura M = Monto o total c = capital T = tasa t = tanto por uno (cuando la tasa ya este dividida entre 100) n =debe estar en la misma frecuencia que la tasa

207

Procedimiento. DATOS M =38000 c =x T =10% cuatrimestral t = 0.10

n = 3 trimestres Conversiones Tasa=10/100=0.10 t=0.10 cuatrimestral Tiempo=3*3=9meses/4 (que son los meses que tiene un cuatrimestre)=2.25 cuatrimestres Fórmula Solución Resultado: El dinero que te prestaron, es decir, el capital es de: $ 31,020.40

=2.25 cuatrimestres. Fórmula. Solución. Resultado: El dinero que te prestaron, es decir, el capital es de: $ 31,")

208

Como te podrás dar cuenta la fórmula nos permitió determinar el capital de Monto de Interés Simple del préstamo que en este caso es de $ 31,

209

Tiempo de Monto de Interés Simple

Ahora con la misma fórmula vamos a ver un ejemplo de cómo calcular el tiempo de Monto de Interés Simple, esto se realiza cuando desconoces el tiempo de Monto de Interés Simple, pero conoces el monto, la tasa y el capital. Para resolver este problema necesitas utilizar tu formulario

210

Nomenclatura M = Monto o total c = capital T = tasa (la que deberá estar anual para realizarla con esta formula) t = tanto por uno (cuando la tasa ya este dividida entre 100) n = es el tiempo deberá estar en la misma frecuencia que la tasa

n = es el tiempo deberá estar en la misma frecuencia que la tasa.")

211

Ejemplo: En qué tiempo se reunirá la cantidad de $ a una tasa del 9.23% semestral, si el capital que se invierte es de $

212

Procedimiento. DATOS M =102000.- c =97000.- T =9.23% semestral

n =x Conversiones Tasa =9.23/100 T= /6= Fórmula Solución Respuesta: El tiempo de monto de interés simple es de: 9 meses

213

Como te podrás dar cuenta la fórmula nos permitió determinar el tiempo de Monto de Interés Simple del préstamo que nos hicieron es de 9 meses.

214

Tasa de Monto de Interés Simple

Ahora con la misma fórmula vamos a ver un ejemplo de cómo calcular la tasa de Monto de Interés Simple, esto se realiza cuando desconoces la tasa de Monto de Interés Simple, pero conoces el monto, el tiempo y el capital. Para resolver este problema necesitas utilizar tu formulario

215

Nomenclatura M = Monto o total c = capital T = tasa (la que deberá estar anual para realizarla con esta formula) t = tanto por uno (cuando la tasa ya este dividida entre 100) n = el tiempo deberá estar en la misma frecuencia que la tasa.

n = el tiempo deberá estar en la misma frecuencia que la tasa.")

216

Ejemplo: Se requiere reunir la cantidad de $ y el capital con que se cuenta es de $ el tiempo estimado es de 3 bimestres. Calcula la tasa a la que se tendría que invertir.

217

Procedimiento. DATOS M =89600.- c =80500 T =x t = x n = 3 trimestres

Conversiones Tiempo=3*3=9*30 Tiempo= 270 Fórmula Solución Resultado: La tasa es del % anual.

218

Como te podrás dar cuenta la fórmula nos permitió determinar la tasa de Monto de Interés Simple de la cantidad invertida.

219

Descuento simple

220

Descuento simple Cuando compras mercancía y el comercio en donde compras no conocen tu historial de pago requieren que les firmes un pagare o una letra de cambio en que tiene ya incluido interés. En el caso que tu decides pagar con anticipación el documento, se te ara un descuento en los intereses.

221

Estas este tipo de operación se le conocen con el nombre de Descuento simple.

Cuando se le resta el interés al valor del documento lo vamos a conocer con el nombre de valor real o valor efectivo. Determinaremos el Descuento simple y el Valor efectivo por medio de fórmulas que más adelante estudiaremos.

222

Es importante saber calcular el descuento simple porque se utiliza cuando se realizan pagos por anticipado que de acuerdo al tiempo, tasa y capital, convenido con la persona o entidad a la que le firmaste un documento. Lo mismo sucede cuando tú prestas realices un documento como pagare o letra de cambio.

223

Vamos a ver un ejemplo de Descuento Simple:

Considerando las peculiaridades de la tasa y el tiempo antes mencionadas desarrollaremos un ejemplo del cálculo de Descuento Simple, sobre un documento que nos hacen.

224

Ejemplo: Calcula el descuento simple de un pagare en que su valor nominal es por la cantidad de $ a una tasa del 3.65% bimestral y es pagado con tiempo de anticipo de 2 meses. Lo que queremos en este problema es calcular el descuento simple que nos otorgan por pronto pago de $ a la tasa y al tiempo antes mencionado.

225

Para resolver los ejercicios necesitas utilizar tu formulario.

Para el desarrollo de toda actividad relacionada con la aplicación de fórmulas es necesario saber lo que significan las literales de la formula, por lo cual te damos la nomenclatura a continuación:

226

Fórmula de Descuento Simple:

227

Nomenclatura Ds= Descuento simple siendo la cantidad que te descuentan por pronto pago o que tù descuentas según sea el caso. v= valor nominal siendo la cantidad que aparece en el documento sea letra de cambio o pagare. T = tasa es el tanto por ciento del rendimiento pactado en la inversión original.

228

t = tanto por uno (cuando la tasa ya este dividida entre 100)

n = Tiempo que se paga un documento por adelantado, que deberá estar igual que la tasa (en la misma frecuencia)

")

229

A continuación veremos cómo se resuelve el problema planteado:

DATOS Ds= x v = T = 3.65% bimestral t = n = 2 meses Conversiones tasa = 3.65/100= /2 (para que se convierta en meses)= Tiempo =2 meses Fórmula Solución Resultado El descuento que se otorga a este documento es de $

= Tiempo =2 meses. Fórmula. Solución. Resultado. El descuento que se otorga a este documento es de $")

230

Pagare de $56,300.00 (56, menos del descuento de los intereses)= 54, es lo que se pagaría por este documento

= 54, es lo que se pagaría por este documento.")

231

Casos en que hay que determinar el tiempo en base al calendario natural

Calcula el descuento simple de un pagare en que su valor nominal es por la cantidad de $ a una tasa del 3.65% bimestral que vence el 13 de Enero y se pago el 22 de Diciembre.

232

A continuación veremos cómo se resuelve el problema planteado:

DATOS Ds= x v = T = 3.65% bimestral t = n = vence el 13 de enero y pagado el 22 de diciembre Conversiones tasa = 3.65/100= /2 (para que se convierta en meses)= Tiempo =31 días que tiene diciembre -22=9+13 de enero que vence =35 días de adelanto Fórmula Solución Resultado El descuento que se otorga a este documento es de $

= Tiempo =31 días que tiene diciembre -22=9+13 de enero que vence =35 días de adelanto. Fórmula. Solución. Resultado. El descuento que se otorga a este documento es de $")

233

Ahora con la misma fórmula vamos a ver un ejemplo de cómo calcular el valor nominal de un documento en base a la formula de descuento Simple, esto se realiza cuando desconoces el valor nominal pero conoces el descuento simple , la tasa y el tiempo. Ejemplo: Qué pasa cuando desconoces el valor nominal de un documento si solo sabes que te dieron el descuento simple $ con una tasa del 3.65% bimestral en un tiempo de anticipo 2 meses. Para resolver los ejercicios necesitas utilizar tu formulario.

234

Para el desarrollo de toda actividad relacionada con la aplicación de fórmulas es necesario saber lo que significan las literales de la fórmula, por lo cual te damos la nomenclatura a continuación: Formula de capital de Interés Simple

235

Nomenclatura Ds= Descuento simple siendo la cantidad que te descuentan por pronto pago o que tù descuentas según sea el caso. v= valor nominal siendo la cantidad que aparece en el documento sea letra de cambio o pagare. T = tasa es el tanto por ciento del rendimiento pactado en la inversión original.

236

t = tanto por uno (cuando la tasa ya este dividida entre 100)

n = Tiempo que se paga un documento por adelantado, que deberá estar igual que la tasa (en la misma frecuencia)

")

237

A continuación veremos cómo se resuelve el problema planteado:

DATOS Ds=$ v =X T = 3.65% bimestral t = n = 2 meses conversiones tasa= 3.65/100=0.0365/2 tiempo=2 meses Fórmula Solución Resultado El capital es por una cantidad $ 56,300.00

238

Como te podrás dar cuenta la formula nos permitió determinar el valor nominal de documento que en este caso es por una cantidad de $ 56,300.00

239

Tasa de descuento Simple

Ahora con la misma fórmula vamos a ver un ejemplo de cómo calcular la tasa de Descuento Simple, esto se realiza cuando desconoces la tasa pero conoces el descuento, el valor nominal y el tiempo.

240

Ejemplo: Calcula la tasa a la que realizo el siguiente préstamo si el valor nominal es por una cantidad de $ un descuento de $ y en un tiempo de anticipo de 2 cuatrimestres.

241

Para resolver los ejercicios necesitas utilizar tu formulario.

Para el desarrollo de toda actividad relacionada con la aplicación de fórmulas es necesario saber lo que significan las literales de la fórmula, por lo cual te damos la nomenclatura a continuación:

242

Fórmula de Tasa de Descuento Simple

243

Nomenclatura Ds= Descuento simple siendo la cantidad que te descuentan por pronto pago o que tù descuentas según sea el caso. v= valor nominal siendo la cantidad que aparece en el documento sea letra de cambio o pagare. T = tasa es el tanto por ciento del rendimiento pactado en la inversión original.

244

t = tanto por uno (cuando la tasa ya este dividida entre 100)

n = Tiempo que se paga un documento por adelantado, que deberá estar igual que la tasa (en la misma frecuencia)

")

245

A continuación veremos cómo se resuelve el problema planteado:

DATOS Ds = 456.- v = T =x t =x n =2 cuatrimestres Formula Solución Resultado Para obtener el este resultado se realizo lo siguiente : se multiplico por 3 que son los cuatrimestres que tiene un año y el resultado es el siguiente La tasa es del % anual.

246

Como te podrás dar cuenta la fórmula nos permitió determinar la tasa del descuento de un documento, que en este caso es del % anual. Nota: En el caso de que calcules la tasa, el resultado se tiene que expresar con todos los decimales, en porcentaje y es una tasa anual.

247

Tiempo de Interés Simple

Ahora con la misma fórmula vamos a ver un ejemplo de cómo calcular el tiempo de descuento Simple, esto se realiza cuando desconoces el tiempo pero conoces el Descuento , el valor nomunal y la tasa.

248

Ejemplo: Qué pasaría si desconoces el tiempo por el cual te están aplicando un descuento simple de $ correspondiente a un descuento de un documento por una cantidad de $ por el que se te descuenta una tasa por pronto pago del % cuatrimestral.

249

Para resolver los ejercicios necesitas utilizar tu formulario.

Para el desarrollo de toda actividad relacionada con la aplicación de fórmulas es necesario saber lo que significan las literales de la fórmula, por lo cual te damos la nomenclatura a continuación:

250

Fórmula de Tiempo de descuento Simple

251

Nomenclatura Ds= Descuento simple siendo la cantidad que te descuentan por pronto pago o que tù descuentas según sea el caso. v= valor nominal siendo la cantidad que aparece en el documento sea letra de cambio o pagare. T = tasa es el tanto por ciento del rendimiento pactado en la inversión original.

252

t = tanto por uno (cuando la tasa ya este dividida entre 100)

n = Tiempo que se paga un documento por adelantado, que deberá estar igual que la tasa (en la misma frecuencia)

")

253

A continuación veremos cómo se resuelve el problema planteado:

DATOS Ds = v=86,000.00 T =8.596% cuatrimestral t = n =x Conversiones Tasa=8.596/100 t= Formula Solución Resultado Lo que se realizo fue /4 para poderlo hacerlo mensual y después /30 para hacerlo diasrio El tiempo es de 6 días.

254

Como te podrás dar cuenta la formula nos permitió determinar el tiempo en el documento se pago por adelantado que en este caso es de 6 días. Nota: En el caso de que calcules el tiempo, el resultado se tiene que expresar siempre en días.

255

Desarrollo del tema de Valor efectivo

Ya aprendimos lo que es un descuento simple pues ahora aprenderemos lo que es valor efectivo. Cuando se firma un documento su valor nominal de este ya tiene integrado el interés que se cobrara por dicho documento , ahora quieres saber cuanto recibirás en total, si se realiza un descuento esta cantidad la obtendrás restando el descuento simple menos el Valor nominal. Esto se conoce como Valor Efectivo. El valor efectivo se constituye de: Valor efectivo, Valor nominal, tasa y tiempo.

256

A hora veremos ejemplos de cómo se calcula el valor efectivo

Queremos saber cuánto se tendrá que pagar en total por un documento en que su valor nominal es de $ por el cuál nos están descontando % trimestral y que vence el 8 enero y se paga el 14 de diciembre del año anterior. Para resolver los ejercicios necesitas utilizar tu formulario

257

Para el desarrollo de toda actividad relacionada con la aplicación de fórmulas es necesario saber lo que significan las literales de la fórmula, por lo cual te damos la nomenclatura a continuación.

258

Formula de Valor Efectivo

259

Nomenclatura: Ve= Valor Efectivo V = Valor nominal T = tasa

t = tanto por uno (cuando la tasa ya este dividida entre 100) n = es el tiempo debe estar en la misma frecuencia que la tasa.

n = es el tiempo debe estar en la misma frecuencia que la tasa.")

260

A continuación veremos cómo se resuelve el problema planteado:

Datos Ve= x V= T =6.458 % trimestral t = n =vence el 8 enero y se paga el 14 de diciembre del año anterior. Conversiones Tasa=6.458/100= 3 meses *30 días=90 0.064/90= Tiempo=31-14=17+8=25 Fórmula Solución Resultado: El Valor efectivo es de una cantidad de: $ 132,600.00

261

Este ejercicio es en moneda extranjera

Queremos saber cuánto se tendrá que pagar en total por un documento en que su valor nominal es de $ por el cuál nos están descontando % trimestral y que vence el 8 enero y se paga el 14 de diciembre del año anterior. El documento se encuentra en moneda nacional y se requiere que el resultado se de en dólares El tipo de cambio A la compra A la venta

262

Conversión a moneda nacional o a moneda extranjera

El problema se resuelve como lo vimos anterior mente en moneda Posterior mente se procederá ha convertirlo en moneda extranjera Tomase en cuenta que si tenemos moneda nacional el tipo de cambio que se tome para hacer la conversión será a la venta. Pero si tenemos moneda extranjera y queremos convertirlo a moneda nacional se deberá de tomar el tipo de cambio es a la compra. A continuación se vera como se resuelve

263

Solución del problema 132600x1=132600/13.1531=10081.27 dólares

Moneda nacional Moneda extranjeras 132600 x 1 dólar 132600x1=132600/ = dólares

264

Valor nominal Ahora con la misma fórmula vamos a ver un ejemplo de cómo calcular el Valor nominal, esto se realiza cuando desconoces el valor nominal pero conoces el valor efectivo, la tasa y el tiempo. En este caso sabes la cantidad total, la tasa de interés, el tiempo, pero por alguna razón no te acuerdas de la cantidad inicial.

265

Ejemplo: ¿Qué importe tenía un documento que nos liquidó Banamex si recibimos $23,500.00, antes del vencimiento de 1.5 cuatrimestres a una tasa del 4 % cuatrimestral? Para el desarrollo de toda actividad relacionada con la aplicación de fórmulas es necesario saber lo que significan las literales de la fórmula, por lo cual te damos la nomenclatura a continuación

266

Fórmula de Valor Nominal o Capital de Valor Efectivo:

Nomenclatura: Ve = Valor Efectivo. v = valor nominal del documento. (Es la cantidad que se pone en el lado derecho de la letra de cambio o del pagare con el signo de pesos y con letra) T = Tanto por ciento o tasa de Descuento, pactado t = Tanto por uno o sea la tasa de Descuento (dividida entre cien y convertida anual) n = Tiempo. En este caso el tiempo es el número de días de anticipación con el que pagó un documento.

T = Tanto por ciento o tasa de Descuento, pactado t = Tanto por uno o sea la tasa de Descuento (dividida entre cien y convertida anual) n = Tiempo. En este caso el tiempo es el número de días de anticipación con el que pagó un documento.")

267

Procedimiento v= X n = 1.5 cuatrimestres T = (4% cuatrimestrales)

DATOS FORMULA DESARROLLO v= X n = 1.5 cuatrimestres T = (4% cuatrimestrales) t =4 / 100 = 0.04 Ve = 23,500.00 Este problema se trabajara cuatrimestral Resultado El valor nominal o capital de documento es de $ 25,000.00 Como te podrás dar cuenta la fórmula nos permitió determinar el Valor nominal o capital de un documento, en este caso el valor nominal es por una cantidad de $ 25,

t =4 / 100 = Ve = 23, Este problema se trabajara cuatrimestral. Resultado. El valor nominal o capital de documento es de $ 25, Como te podrás dar cuenta la fórmula nos permitió determinar el Valor nominal o capital de un documento, en este caso el valor nominal es por una cantidad de $ 25,")

268

Tiempo de Valor Efectivo

Ahora con la misma fórmula vamos a ver un ejemplo de cómo calcular el tiempo de Valor Efectivo, esto se realiza cuando desconoces el tiempo de Valor Efectivo, pero conoces el valor efectivo, la tasa y el valor nominal o capital.

269

Ejemplo Determina el tiempo que faltaba de transcurrir para que Bancomer S. A., nos pague un documento con valor nominal de $ 25, si el valor efectivo del documento es por una cantidad de $ 23, a la tasa es del 1% mensual Para el desarrollo de toda actividad relacionada con la aplicación de fórmulas es necesario saber lo que significan las literales de la fórmula, por lo cual te damos la nomenclatura a continuación

270

Fórmula de Tiempo de valor efectivo

Nomenclatura: Ve = Valor Efectivo. v = Valor nominal del documento. (Es la cantidad que se pone en el lado derecho de la letra de cambio o del pagare con el signo de pesos y con letra) T = Tanto por ciento o tasa de Descuento, pactado y tiene que estar siempre anual. t = Tanto por uno o sea la tasa de Descuento (dividida entre cien n = Tiempo. En este caso el tiempo es el número de días de anticipación con el que pagó un documento.

T = Tanto por ciento o tasa de Descuento, pactado y tiene que estar siempre anual. t = Tanto por uno o sea la tasa de Descuento (dividida entre cien. n = Tiempo. En este caso el tiempo es el número de días de anticipación con el que pagó un documento.")

271