Descargar la presentación

La descarga está en progreso. Por favor, espere

1

SUSPENSION DE RETENCIONES Y/O PAGOS A CUENTA.RENTA DE 4ta CATEGORIA

2

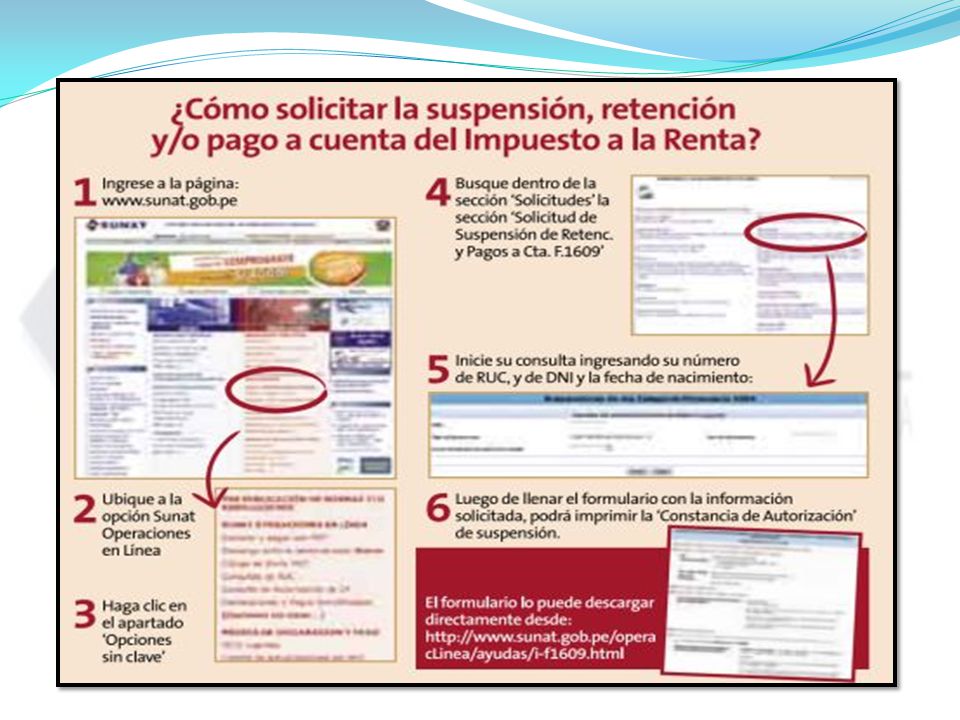

Le informamos que, de realizar actividades por las cuales perciba rentas de cuarta categoría, a partir del mes de enero usted ya puede solicitar la suspensión de las retenciones y/o de los pagos a cuenta por dichos ingresos, para acceder a dicho beneficio debe cumplir con alguno de los supuestos, que mediante la Resolución de Superintendencia N° /SUNAT, se han establecido. Asimismo, es importante mencionar que no deben presentar la solicitud de suspensión los contribuyentes que de acuerdo a la normatividad vigente, no estén obligados a realizar pagos a cuenta y que tampoco estén sujetos a retenciones los Recibos por Honorarios que emitan.

3

Tenga presente que los Recibos por Honorarios por los cuales se paguen o acrediten montos que no excedan los S/ 1,500 (mil quinientos y 00/100 Nuevos Soles) no se le aplicaran la retención del 10% por el Impuesto a la Renta de cuarta categoría.

no se le aplicaran la retención del 10% por el Impuesto a la Renta de cuarta categoría.")

4

¿Quiénes no deben solicitar la Suspensión?

No deben solicitar la suspensión ni realizar trámite alguno, aquellos contribuyentes que: No estén sujetos a retenciones del Impuesto a la Renta, al emitir Recibos por Honorarios con montos que no exceden de los S/ 1,500 (mil quinientos nuevos soles). No tengan la obligación de declarar y efectuar pagos a cuenta del Impuesto a la Renta, al obtener ingresos mensuales por sus rentas de cuarta categoría o sus rentas de cuarta y quinta categoría que no exceden de los montos establecidos.

. No tengan la obligación de declarar y efectuar pagos a cuenta del Impuesto a la Renta, al obtener ingresos mensuales por sus rentas de cuarta categoría o sus rentas de cuarta y quinta categoría que no exceden de los montos establecidos.")

6

¿A quiénes no se les deben efectuar Retenciones?

No se efectuará la retención del Impuesto a la Renta de cuarta categoría a los contribuyentes que perciban rentas de cuarta categoría, siempre que el importe de cada recibo por honorarios emitido sea menor o igual a S/. 1,500 (mil quinientos y 00/100 Nuevos Soles). Cuando el recibo por honorario sea emitido por importe mayor a S/. 1,500 (mil quinientos y 00/100 Nuevos Soles), no se le deberá efectuar la retención al contribuyente que acredite, con la Constancia de Autorización, que se le ha aprobado la suspensión de retenciones y/o pagos a cuenta.

. Cuando el recibo por honorario sea emitido por importe mayor a S/. 1,500 (mil quinientos y 00/100 Nuevos Soles), no se le deberá efectuar la retención al contribuyente que acredite, con la Constancia de Autorización, que se le ha aprobado la suspensión de retenciones y/o pagos a cuenta.")

7

¿Quiénes no están obligados a declarar y efectuar Pagos a Cuenta?

No están obligados a declarar y efectuar pagos a cuenta del impuesto a la renta de cuarta categoría los contribuyentes que se encuentren en los supuestos que se detallan en el siguiente cuadro:

8

1. Contribuyentes que perciben rentas de cuarta categoría

SUPUESTOS REFERENCIA NO SUPERE NO OBLIGADOS A 1. Contribuyentes que perciben rentas de cuarta categoría El total de sus rentas de cuarta categoría percibidas en el mes S/. 2,552 Presentar la declaración mensual y efectuar pagos a cuenta del impuesto a la renta 2. Contribuyentes que perciben rentas de cuarta y quinta categoría La suma de sus rentas de cuarta y quinta categoría percibidas en el mes 3. Contribuyentes que perciben rentas de 4ta categoría por las funciones a que se refiere el inciso b) del artículo 33° del TUO del Impuesto a la Renta, o perciban dichas rentas y además otras rentas de cuarta y/o quinta categorías. S/. 2,042

del artículo 33° del TUO del Impuesto a la Renta, o perciban dichas rentas y además otras rentas de cuarta y/o quinta categorías. S/. 2,042.")

9

NOTAS: Los directores de empresas, síndicos, mandatarios, gestores de negocios, albaceas y quienes desarrollan actividades similares, considerarán como monto referencial la suma de S/. 2,042 mensuales. Si en un determinado mes los ingresos por cuarta categoría o por cuarta y quinta categoría superan los montos limites señalados en el cuadro anterior, los contribuyentes deberán declarar y efectuar el pago a cuenta del Impuesto a la Renta que corresponda por la totalidad de los ingresos de cuarta categoría que obtengan en el referido mes. Precísese que para la determinación de los montos referentes a la obligación de efectuar pagos a cuenta del Impuesto a la Renta no se tomarán en cuenta los ingresos que se encuentren inafectos al Impuesto a la Renta.

10

Por ejemplo: si en el 2010 una persona natural proyecta generar ingresos mensuales de S/.2, 700 por recibos por honorarios ¿deberá obtener la constancia de suspensión de retenciones? En principio es pertinente indicar que el contribuyente debe proyectar lo que percibirá en el ejercicio, es decir, debe declarar a la Administración cuanto es lo que aproximadamente percibirá. Pues bien aquí es importante analizar si sus ingresos serán esporádicos o uniformes, ya que si mensualmente percibirá S/.2, 700 en la proyección anual percibiría S/.32, 400 que excedería el límite que asciende a S/.31, 500 en el 2010, y en consecuencia al final si debería tributar:

11

Renta Bruta 32,400 Deducción 20% (6,480) 25,920 + Otras rentas de cuarta……….. 0 + Rentas de quinta categoría…. 0 Rentas del trabajo en el país 25,920 Deducción 7 UIT (25,200) Renta neta del trabajo 720

Renta neta del trabajo 720.")

12

ADUANAS

13

Una aduana es una oficina pública de constitución fiscal establecida generalmente en costas y fronteras. Su objetivo es registrar el tráfico internacional de mercancías que se importan y exportan desde un país concreto y cobrar los impuestos que establezcan las aduanas. Asimismo, en determinados países la aduana no solo se limita al control de las mercancías, sino que en ella también se regula el tráfico de personas o bien al control de capitales.

14

Misiones de la aduana Podemos englobar las misiones que desarrollan los organismos de control aduaneros en las siguientes: Fiscal: Mediante la aplicación de determinados derechos de importación/exportación (aranceles) a la introducción o salida de las mercancías. Seguridad: Íntimamente ligada con la anterior evita el fraude aduanero y lucha contra el contrabando (ya sea de drogas, armas, patrimonio histórico, etc.) Salud pública: Controla la entrada de animales, alimentos, residuos tóxicos, etc. que podrían suponer un peligro para la salud pública. Estadística: Elaboran estadísticas de comercio exterior.

a la introducción o salida de las mercancías. Seguridad: Íntimamente ligada con la anterior evita el fraude aduanero y lucha contra el contrabando (ya sea de drogas, armas, patrimonio histórico, etc.) Salud pública: Controla la entrada de animales, alimentos, residuos tóxicos, etc. que podrían suponer un peligro para la salud pública. Estadística: Elaboran estadísticas de comercio exterior.")

15

Funcionamiento Toda importación o exportación de mercancías está sometida a un control aduanero en el que puede ser exigido el pago de un derecho aduanero. El derecho de aduana recibe el nombre de arancel aduanero. A nivel mundial la inmensa mayoría de los países utilizan el Sistema Armonizado para la Designación y Codificación de Mercancías de la Organización Mundial de Aduanas para clasificar las mercancías y determinar los derechos aplicables a cada una de ellas. Estos derechos son de uso exclusivo de los gobiernos, y suponen una provechosa fuente de ingresos para la hacienda pública.

16

Otra justificación del derecho de aduana está en la protección de la producción nacional mediante el encarecimiento a través de estos impuestos de las mercancías extranjeras. Con ello se favorece al producto nacional ponga freno al extranjero, dado que parte en condiciones más ventajosas a la hora de ofrecer un precio más competitivo en el mercado interno. Esta protección, llevada al extremo, es conocida como proteccionismo. Actualmente en la aduana no sólo se devenga y exige el pago de los aranceles, sino también impuestos indirectos sobre el consumo (valor añadido) o sobre consumos específicos (accisas).

o sobre consumos específicos (accisas).")

17

Los derechos de aduana se ejercen sobre los productos extranjeros que entran al país, sobre los que salen del país, o sobre los que proceden del exterior y pasan interinamente los puertos nacionales a modo de reexportación.

18

Agente de aduana El agente de aduana es la persona natural o jurídica, debidamente autorizada por las respectivas autoridades aduaneras, que actúa ante los organismos competentes (aduanas, ministerios, y demás entes privados o públicos) en nombre y por cuenta de un tercero que contrata sus servicios y le otorga un poder autentificado y permanente, en los trámites de una operación de importación, exportación o tránsito. Según diversas legislaciones se constituye como un auxiliar de la administración aduanera.

en nombre y por cuenta de un tercero que contrata sus servicios y le otorga un poder autentificado y permanente, en los trámites de una operación de importación, exportación o tránsito. Según diversas legislaciones se constituye como un auxiliar de la administración aduanera.")

19

Dicho término de agente de aduana es aplicable en Venezuela, España, Centroamérica y otros países de la región latinoamericana. En México se llaman agentes aduanales, y cumplen el mismo propósito de representar al importador o exportador ante la administración pública.

20

AUTORIDADES ADUANERAS

País Autoridad Argentina Dirección General de Aduanas México Administración General de Aduanas Nicaragua Dirección General de Aduanas (DGA) República Dominicana Bolivia Aduana Nacional de Bolivia Colombia Dirección de Impuestos y Aduanas Nacionales de Colombia (DIAN) Chile Servicio Nacional de Aduanas España Departamento de Aduanas e Impuestos Especiales Costa Rica Dirección General de Aduanas (Costa Rica) Estados Unidos US Customs and Border Protection

República Dominicana. Bolivia. Aduana Nacional de Bolivia. Colombia. Dirección de Impuestos y Aduanas Nacionales de Colombia (DIAN) Chile. Servicio Nacional de Aduanas. España. Departamento de Aduanas e Impuestos Especiales. Costa Rica. Dirección General de Aduanas (Costa Rica) Estados Unidos. US Customs and Border Protection.")

21

Francia Departamento de Aduanas e Impuestos Indirectos Reino Unido HM Revenue & Customs Panamá A.N.A (Autoridad Nacional de Aduanas) Perú Superintendencia Nacional de Administración Tributaria Guatemala Superintendencia Administración Tributaria Venezuela Integrado de Administración Aduanera y Tributaria Ecuador Aduana del Ecuador (Antigua CAE-Corporación Aduanera Ecuatoriana) Cuba A.G.R (Aduana General de la República de Cuba)

Perú. Superintendencia Nacional de Administración Tributaria. Guatemala. Superintendencia Administración Tributaria. Venezuela. Integrado de Administración Aduanera y Tributaria. Ecuador. Aduana del Ecuador (Antigua CAE-Corporación Aduanera Ecuatoriana) Cuba. A.G.R (Aduana General de la República de Cuba)")

22

Barreras aduaneras por países

aranceles Barreras no arancelarias promedio cuotas, prohibiciones, embargo Unión Europea 4,2 % productos agrícolas, GMO, textil prohibición : carne de vacuno alimentado con hormonas Japón 3 % Normas japonesas cuotas : química orgánica, medicamentos Rusia 9,9 % Certificación cuotas para los productos alimenticios Estados Unidos alimentos, textil Embargo : varios países

Presentaciones similares

>")

>")