Descargar la presentación

La descarga está en progreso. Por favor, espere

1

PROF. CARLOS RAÚL PITTA ARCOS

TIPOS DE CAMBIO Y MACROECONOMÍA DE UNA ECONOMÍA ABIERTA

2

CAPÍTULO 12 LA CONTABILIDAD NACIONAL Y LA BALANZA DE PAGOS

3

PRINCIPIOS BÁSICOS DE CONTABILIDAD NACIONAL

Al igual que una empresa, podemos llevar ciertos registros contables de la economía como un todo que nos darán pistas sobre la evolución de la situación interna de un país. Las principales cuentas de Contabilidad Nacional son: Consumo (C): Las cantidades totales de bienes y servicios adquiridos por los residentes de un país. 0) PIB (Y): Es el valor total de los bienes y servicios producidos por una economía en un período determinado, usualmente de un año fiscal.

: Las cantidades totales de bienes y servicios adquiridos por los residentes de un país. 0) PIB (Y): Es el valor total de los bienes y servicios producidos por una economía en un período determinado, usualmente de un año fiscal.")

4

Inversión (I): La cantidad acumulada por las empresas para construir nuevas plantas y adquirir bienes y equipos nuevos. Gasto Público (G): La cantidad del PIB usada por el estado. Además, podemos denotar con X a las exportaciones totales y con M a las importaciones totales.

: La cantidad del PIB usada por el estado. Además, podemos denotar con X a las exportaciones totales y con M a las importaciones totales.")

5

PNB DE ESTADOS UNIDOS Y SUS COMPONENTES, 1997

En términos generales, el PNB tanto el los EE.UU. como en la mayoría de los países de distribuye de manera similar: 60-70% en consumo, 10-20% en Inversión, y un 10 a 20% en gasto público. Sólo en economías muy exportadoras puede verse que el peso del sector externo es importante. Miles de millones de dólares PNB Consumo Gasto público Inversión Cuenta corriente

6

Identidad Básica de una Economía Abierta:

1] Y = C + I + G + X – M Es común denominar al primer conjunto (C+I+G) como absorción, o la sección de la economía producida y consumida internamente. El segundo conjunto es llamado cuenta corriente, así: 2] CC = X- M

como absorción, o la sección de la economía producida y consumida internamente. El segundo conjunto es llamado cuenta corriente, así: 2] CC = X- M.")

7

La identidad 1) y 2) implican también que la cuenta corriente es la diferencia entre el producto total y la absorción, así: 3] Y – (C + I + G) = CC Ahorro Nacional (S): Definimos al Ahorro como: 4] S = Y – C – G Por lo tanto y de acuerdo a 2), esto implica que en una economía nacional: 4´] S = I El ahorro es igual a la inversión.

= CC. Ahorro Nacional (S): Definimos al Ahorro como: 4] S = Y – C – G. Por lo tanto y de acuerdo a 2), esto implica que en una economía nacional: 4´] S = I El ahorro es igual a la inversión.")

8

Pero como: S = Y – C – G y CC = X-M

5] S = I + CC La ecuación 5 es importante. Señala qué: una economía abierta al mundo puede ahorrar acumulando capital o adquiriendo riqueza del exterior. Sin embargo, en una economía cerrada (con CC=0) sólo puede acumular ahorrando, con sus propios esfuerzos productivos.

sólo puede acumular ahorrando, con sus propios esfuerzos productivos.")

9

Un Ejemplo: Imagine que México desea construir una represa gigante, pero que no tiene dinero localmente para hacerlo. Una opción sería pedir el dinero prestado en los mercados internacionales, digamos a los EE.UU. Así, el nivel de ahorro de México no cambia, pero la inversión aumenta. El resultado se materializa en un diferencial de consumo intertemporal: México consume más hoy (con el dinero prestado) y consumirá menos mañana (cuando pague)

y consumirá menos mañana (cuando pague)")

10

Ahorro Público y Ahorro Privado

El ahorro privado puede expresarse como: 6] Sp = Y – T – C Ahorro Público Es decir, al diferencial del producto y los impuestos y el consumo. Sólo dicho remanente puede ahorrarse. Además, 7] Sg = T – G Ahorro de Gobierno La diferencia entre lo que el gobierno recauda y lo que eroga, será el ahorro del gobierno.

11

De ésta forma, es fácil observar qué:

S = Sp + Sg entonces Sp = S - Sg 8] Sp = I + CC – Sg Qué el ahorro privado es igual a la inversión más la cuenta corriente menos el ahorro del gobierno. En esta ecuación, Sg = G – T, lo llamaremos el déficit público, que como puede observarse, sólo puede financiarse mediante una mayor inversión, mayores exportaciones, o un menor ahorro privado.

12

LA BALANZA POR CUENTA CORRIENTE DE ESTADOS UNIDOS Y SU POSICIÓN DE ACTIVOS NETOS RESPECTO AL EXTERIOR, Cuenta corriente, activos exteriores netos (miles de millones de dólares) Activos exteriores netos Cuenta corriente Endeudarse en el extranjero, sin embargo, no es la panacea. Al hacerlo, debemos comprometer pagarés que reducen nuestros activos externos netos (P.E. Reducen los montos que nos deben los extranjeros)

Activos exteriores netos. Cuenta corriente. Endeudarse en el extranjero, sin embargo, no es la panacea. Al hacerlo, debemos comprometer pagarés que reducen nuestros activos externos netos (P.E. Reducen los montos que nos deben los extranjeros)")

13

La Balanza de Pagos La Balanza de Pagos es uno de los conceptos más importantes en Finanzas Internacionales. Sin embargo, el concepto mismo es un poco misterioso para la mayoría de las personas. A pesar la amplia difusión en la prensa, aun no sabemos si deberíamos alegrarnos o preocuparnos por un encabezado como el siguiente: “EE.UU. Registra un déficit récord en la balanza de pagos” Usted, ¿Qué opina?

15

Es un estado contable que resume todas las transacciones económicas

entre residentes de un país y residentes del resto del mundo.

17

Existen tres categorías principales en la Balanza de pagos:

Cuenta corriente. Cuenta de capital. Cuenta de reservas oficiales.

18

¿Cómo se registran las transacciones en la Balanza de Pagos?

Cualquier transacción que se traduzca en un pago al exterior es anotada como un débito, y se le acompaña siempre de un signo negativo (-). Cualquier transacción que se traduzca en un ingreso procedente del exterior es anotada como un crédito y se le acompaña de un signo positivo (+).

. Cualquier transacción que se traduzca en un ingreso procedente del exterior es anotada como un crédito y se le acompaña de un signo positivo (+).")

19

En la Balanza de Pagos se registran dos tipos de operaciones:

1] Transacciones que suponen la exportación o importación de bienes y servicios, son anotadas en la cuenta corriente. 2] Transacciones que suponen la compra venta de activos, como dinero, fábricas, propiedades, deuda pública, son anotadas en la cuenta de capital.

20

Ejemplo: Si un estadounidense compra un castillo en Francia, la operación se anota en la cuenta de capital, como un débito. Para entender porqué debemos pensar en términos de “importar” o “exportar” activos. Aun cuando el activo permanece en Francia, en realidad es de propiedad norteamericana. Es como si se “importara” el castillo, lo que debe registrarse como un débito, pues implica una salida de capitales de EE.UU.

21

Para los registros en la Balanza de Pagos debemos :

tener muy en cuenta el principio de la partida doble, según la cual, cada transacción económica debe ser registrada en dos ocasiones, una como crédito, y otra como débito.

22

CARGOS EN BALANZAS (EJEMPLOS)

Cuenta corriente Importaciones de México de bienes y servicios Pagos a extranjeros por servicios diversos. Gastos de mexicanos en el extranjero. Ganancias de las inversiones de extranjeros en México Pagos al extranjero por servicios diversos (gastos oficiales) Transferencias unilaterales de extranjeros a su país. Ayudas a otros países. Cuenta de capital Inversión de mexicanos en el exterior. Préstamos a extranjeros. Aumento de los activos extranjeros en México.

Transferencias unilaterales de extranjeros a su país. Ayudas a otros países. Cuenta de capital. Inversión de mexicanos en el exterior. Préstamos a extranjeros. Aumento de los activos extranjeros en México.")

23

ABONOS EN BALANZAS (EJEMPLOS)

Cuenta corriente Exportaciones mexicanas de bienes y servicios. Cobros de los mexicanos por servicios diversos. Gastos de los extranjeros en México. Ganancias de las inversiones mexicanas en el extranjero. Pagos del extranjero a personal en México. Transferencias de mexicanos que trabajan en el extranjero. Ayudas de otros países. Cuenta de capital Inversión extranjera directa.(receptiva) Préstamos de extranjeros a mexicanos. Venta de valores nacionales a extranjeros

Préstamos de extranjeros a mexicanos. Venta de valores nacionales a extranjeros.")

24

Ejemplos de Transacciones con Entrada Doble:

Imagine que un estadounidense compra una máquina de escribir italiana que cuesta $1,000 dólares, y efectúa su pago con un cheque. Dado que su compra significa una erogación, se registra como un débito en la cuenta corriente, en la sección de importaciones. Por otra parte, también significa que Italia ha adquirido un activo estadounidense. Es decir, EE.UU. Exportó un activo (el caso contrario del estadounidense que compra un castillo francés) por lo que se registra con un signo positivo en la cuenta de capital de la Balanza de Pagos de los EE.UU., como sigue:

por lo que se registra con un signo positivo en la cuenta de capital de la Balanza de Pagos de los EE.UU., como sigue:")

25

Ejemplos de Transacciones con Entrada Doble:

Ahora suponga que va de vacaciones a Francia y paga 200 dólares por una cena de lujo, que usted paga con su tarjeta de crédito. Su pago se contabiliza como una “importación” de servicios (como si usted hubiera importado la cena, aunque en realidad la cena nunca salió de Francia), lo que se registra como un débito en la cuenta corriente. El restaurante, por otra parte, adquirió un activo, una nota por 200 dólares o su equivalente en moneda local. Es decir, los EE.UU. “exportaron” un activo, la nota de crédito. El registro completo queda como sigue:

, lo que se registra como un débito en la cuenta corriente. El restaurante, por otra parte, adquirió un activo, una nota por 200 dólares o su equivalente en moneda local. Es decir, los EE.UU. exportaron un activo, la nota de crédito. El registro completo queda como sigue:")

26

Ejemplos de Transacciones con Entrada Doble:

Nissan Motor de Japón le vende a General Motors de México motores por 600, 000 US Dlls. General Motors de México le pagará de una cuenta que tiene en Hermosillo, Son.

27

Cuenta Corriente + Cuenta de Capital = 0

Identidad Básica de la Balanza de Pagos. Debido al principio de la partida doble, debe ser cierto qué: Cuenta Corriente + Cuenta de Capital = 0

28

CUENTA DE RESERVAS INTERNACIONALES

¿Qué Mide? Las variaciones en reservas internacionales miden el superávit o déficit de una nación en sus transacciones corrientes y financieras. Un superávit resultará en un incremento de reservas de divisas y/u oro. Un déficit normalmente resultará en una reducción de esos activos.

29

¿Cómo se ha venido comportando la Balanza de Pagos?

Para el caso de México ¿Cómo se ha venido comportando la Balanza de Pagos?

30

BALANZA DE PAGOS DE MÉXICO 1995-2003

Cuenta Corriente Cuenta de Capital

31

CAPÍTULO 13 LOS TIPOS DE CAMBIO Y EL MERCADO DE DIVISAS: UN ENFOQUE DE ACTIVOS

32

EL MERCADO CAMBIARIO INTRODUCCCION CONCEPTO DE DIVISAS PARTICIPANTES

OPERACIONES DEL MERCADO CAMBIARIO ARBITRAJE EN EL MERCADO CAMBIARIO ESPECULACION COBERTURA Y CONTRATOS ADELANTADOS DIVISAS ARTIFICIALES

33

Se manejan más de 100 monedas en todo el mundo

INTRODUCCION Las finanzas internacionales con una extensión directa de las finanzas en general Se manejan más de 100 monedas en todo el mundo Se intercambian bienes y servicios que implican en algún momento el uso de alguna moneda ( yen, dólar, pesos, etc.)

")

34

INTRODUCCION También el intercambio de activos financieros implica que alguno de los participantes cambie moneda extranjera. El mercado cambiario está formado por oferentes y demandantes de divisas. Ante transacciones de divisas que suman millones de dólares diarios y que involucra cientos de monedas en todo el mundo es necesario que exista un orden para realizar la compra venta de divisas.

35

INTRODUCCION Esta “forma organizada” se conoce como MERCADO DE DIVISAS O MERCADO CAMBIARIO El mercado cambiario en la actualidad negocia principalmente con transferencias bancarias más que con billetes o monedas. Utiliza el sistema monetario de Bretton Woods, cuyo objetivo primordial es mantener la conversión libre de una divisa por otra. En este sentido el dólar juega un papel preponderante

36

Cambios en la tecnología de las comunicaciones y computación

INTRODUCCION Tendencias de los mercados cambiarios: Cambios en la tecnología de las comunicaciones y computación Volatilidad de los tipos de cambio como resultado de políticas fiscales y monetarias inconsistentes.

37

INTRODUCCION En la actualidad casi todos los bancos del mundo participan del mercado cambiario. Centros bancarios de New York, Tokio, Londres, México, Hong Kong, etc. Intercambian diariamebre millones de dólares en diferentes transacciones comerciales y financieras.

38

Billetes y monedas extranjeras

CONCEPTO DE DIVISAS Billetes y monedas extranjeras Transferencias bancarias denominadas en moneda extranjera Otros instrumentos financieros de disponibilidad inmediata denominados en moneda extranjera

39

BILLETES Y MONEDAS EXTRANJERAS

Se consiguen en cualquier gran ciudad del mundo, en los bancos y las casas de cambio Manejan una porción reducida del mercado de cambios a pesar de las muchas operaciones que se realizan con ellas. En pizarras especiales se describe el valor y el tipo de cambio de cada moneda Se manejan en el mercado al menudeo

40

TRANSFERENCIAS BANCARIAS

Es el componente fundamental del mercado de divisas Estas transferencias no se venden o compran en forma de monesas y billetes Utilizan el mercado al mayoreo Se le conoce también como mercado interbancario Sus transacciones se realizan por vía telefónica, fax, etc.

41

OTROS INSTRUMENTOS FINANCIEROS

También los mercados cambiarios realizan operaciones con otros instrumentos de disponibilidad inmediata emitidos por instituciones financieras. Giros, cheques de viajero, cheques de caja, etc., son algunos ejemplos de estos instrumentos.

43

¿Qué es un tipo de cambio?

Esencialmente, un tipo de cambio es un precio. El precio de los melones es, por ejemplo, 25 pesos por kilo; el precio de unos zapatos es de, por ejemplo, 1000 pesos por par. El precio actual del dólar es de pesos por dólar. Significa que debes renunciar a pesos para poder adquirir un dólar. Los tipos de cambio son una parte esencial para poder realizar transacciones internacionales: de no existir, no podríamos comprara, por ejemplo, cuanto vale en pesos, una computadora que importamos de los EE.UU. y que cuesta U$1000.

44

CONCEPTO DE TIPO DE CAMBIO

Dado que el mercado de divisas o cambiario es un mercado como cualquier otro donde se reúnen oferentes y demandantes para intercambiar bienes (divisas) es necesario contar con un mecanismo regulador que garantice la equidad en los intercambios. Este mecanismo es el tipo de cambio

es necesario contar con un mecanismo regulador que garantice la equidad en los intercambios. Este mecanismo es el tipo de cambio.")

45

Una moneda puede apreciarse o depreciarse con respecto a otra.

TIPO DE CAMBIO Es un precio relativo, es el precio de una moneda que se expresa en términos de la unidad de otra moneda. Así por ejemplo es posible cotizar el yen japonés a .007 dólares/yen; o el dólar a 9.5 pesos/dólar. Una moneda puede apreciarse o depreciarse con respecto a otra.

46

Comparando precios nacionales y precios extranjeros

Suponga que, durante un viaje, usted quiere comprarse unos Jeans Levi´s que en los EE.UU. cuestan 50 dólares. Usted no tiene ni idea de cuanto es eso expresado en pesos, si no conoce el tipo de cambio (el precio del dólar) del momento. En este ejemplo sencillo, el vaquero costará: 1] P*S=P (50 Dólar)*(10 pesos / Dólar) = 500 pesos. (Dado que Dólar/dólar se cancelan) En donde: P* Es el precio en el extranjero, S el tipo de Cambio, y P los precios locales.

del momento. En este ejemplo sencillo, el vaquero costará: 1] P*S=P (50 Dólar)*(10 pesos / Dólar) = 500 pesos. (Dado que Dólar/dólar se cancelan) En donde: P* Es el precio en el extranjero, S el tipo de Cambio, y P los precios locales.")

47

Apreciación y Depreciación

Una depreciación significa una alza en el tipo de cambio o, alternativamente, una caída en el valor del peso frente al dólar. En términos generales, una depreciación encarece los productos importados, y abarata los productos que nuestro país exporta. Una Apreciación significa una baja en el tipo de cambio, es decir, un aumento del valor de peso frente al dólar. Las apreciaciones, por el contrario, encarecen nuestros productos exportables, y abaratan los precios de los bienes que importamos.

48

MERCADO CAMBIARIO AL CONTADO

La mayoría de las transacciones en moneda extranjera se denominann transferencias bancarias al contado (spot) Las transferencias al contado pueden ser: Mismo día 24 horas 48 horas

Las transferencias al contado pueden ser: Mismo día. 24 horas. 48 horas.")

49

Tipos de Cambio de Contado y Tipos de Cambio a Plazo.

Si una empresa internacional decide realizar, digamos, una importación por la que paga de inmediato, utiliza el tipo de cambio de contado (Normalmente el Spot o Corto). Si la empresa, por otra parte, decide con su contraparte que le pagará dentro de 10 días, entonces no le conviene esperar para pagar hasta dentro de 10 días (pues existe riesgo de depreciación con lo que las importaciones le saldrían más caras.)

. Si la empresa, por otra parte, decide con su contraparte que le pagará dentro de 10 días, entonces no le conviene esperar para pagar hasta dentro de 10 días (pues existe riesgo de depreciación con lo que las importaciones le saldrían más caras.)")

50

Para evitar riesgos, la empresa podría acudir a su banco explicándole su situación, con lo que podría cubrirse del pago futuro a un tipo de cambio más cercano al actual. El banco entonces promete a la empresa pagar dentro de 10 días su deuda, y entretanto la empresa puede disponer del dinero para invertirlo en corto. El banco entonces utilizará un tipo de cambio denominado tipo de cambio a plazo, que es el precio del dólar en un momento determinado del futuro.

51

TIPOS DE CAMBIO AL CONTADO Y A PLAZO DEL DÓLAR RESPECTO A LA LIBRA, 1974-1998

Tipo de cambio ($/₤) 2,5 2,25 Cambio al contado 2,0 1,75 Cambio a plazo 1,5 1,25 1,0

2,5. 2,25. Cambio al contado. 2,0. 1,75. Cambio a plazo. 1,5. 1,25. 1,0.")

52

PARTICIPANTES DEL MERCADO CAMBIARIO

Clientes al menudeo Grandes empresas Bancos Casas de cambio Bancos centrales Corredores de divisas

53

CLIENTES AL MENUDEO Clientes o turistas que compran y venden divisas en casas de cambio, en las ventanillas de cambio de los bancos y principalmente en los aeropuertos. Franceses que cambian francos por dólares en Hong Kong. Inversionistas que repatrian dólares para invertir en fondos de inversión en México.

54

GRANDES EMPRESAS Manejan grandes operaciones de cambios Poseen su propio departamento de cambios Tratan directamente con su contrapartida en el mercado interbancario Ford Motor Company, Aeroméxico, Sony. Pemex compra yenes con dólares

55

BANCOS Ofrecen a sus clientes el servicio de compra/venta de divisas. Mantienen inventarios de efectivo y cheques de viajero. Mantienen inventarios en depósitos en moneda extranjera (posición en divisas) en bancos corresponsales. Esto da liquidez importante al mercado cambiario

en bancos corresponsales. Esto da liquidez importante al mercado cambiario.")

56

BANCOS La regla general es que el banco no cobre comisiones por estos servicios. Pero obtiene ganancias de capital en los precios de compra y venta Dan servicio a clientes al menudeo y al mayoreo. El diferencial entre el precio de compra y venta es mayor en las operaciones al menudeo que al mayoreo.

57

En México son generalmente sucursales de menudeo.

CASAS DE CAMBIO En México son generalmente sucursales de menudeo. Pueden o no estar vinculadas a bancos importantes para realizar sus operaciones Dependen en gran medida de la banca central para operaciones al mayoreo

58

DIFERENCIAL ENTRE COMPRA Y VENTA DE DIVISAS

El diferencial en los tipos de cambio en la compra/venta se calcula como un porcentaje en función del tipo de cambio de venta. Este diferencial puede ser grande o pequeño dependiendo de 5 factores a saber: Monto de la operación Liquidez del mercado de esa moneda Importancia del centro financiero Tipo de instrumento. Para transferencias bancarias el diferencial es menor que la compra/venta de billetes o cheques de viajero Volatilidad del tipo de cambio. Si existe mucha volatilidad el diferencial tiende a ser mayor.

59

BANCOS CENTRALES Son instituciones públicas que operan como banca del gobierno. Son controladores y reguladores del sistema bancario del país y en forma conjunta con SHCP norman la oferta y la demanda de la moneda nacional. En México el Banco Central es el Banco de México (Banxico) En Japón es el Banco de Japón En EE.UU. es la Reserva Federal En Alemania es el Bundesbank

En Japón es el Banco de Japón. En EE.UU. es la Reserva Federal. En Alemania es el Bundesbank.")

60

Diversos Regímenes Cambiarios

61

TIPO DE CAMBIO FLOTANTE

El Banco Central fija la oferta monetaria. No participa ni interviene en el mercado cambiario El tipo de cambio se establece en base a la oferta y la demanda Si una moneda en flotación aumenta su valor con respecto a otra, se dice que se apreció. Cuando una moneda en flotación disminuye su valor con respecto a otra se dice que se depreció.

62

TIPO DE CAMBIO FIJO En este régimen el Banco Central participa en el mercado cambiario Compra o vende divisas cuando la oferta del mercado no corresponde a la demanda al tipo de cambio fijo Para lograr esto el Banco Central mantiene reservas internacionales, generalmente a través de depósitos en dólares o instrumentos denominados en dólares Si un gobierno no puede o no quiere “defender” el tipo de cambio fijo entonces ocurre una devaluación o revaluación.

63

REGIMEN DE FLOTACION MANEJADA

Muchos Bancos Centrales establecen la flotación manejada Permiten la flotación de la moneda, pero en forma moderada Interviene comprando o vendiendo reservas internacionales contra apreciaciones o devaluaciones indeseables

64

REGIMEN DE DESLIZAMIENTO CONTROLADO

Este régimen fija el “rumbo” del tipo de cambio El Banco Central interviene en el mercado de cambios vendiendo moneda extranjera si la presión apunta hacia una devaluación mayor Interviene comprando moneda extranjera si la devaluación es menor que la estipulada

65

Son llamados comúnmente broker o corredor de cambios

CORREDORES DE CAMBIOS Son llamados comúnmente broker o corredor de cambios Su labor consiste en reunir compradores o vendedores de divisas sin asumir una posición frente al mercado cambiario Se diferencian de los “dealers” (cambistas) ya que estos mantienen un inventario de moneda extranjera y aumentan o disminuyen su posición según sus clientes deseen comprar o vender divisas Un broker no mantiene ningún inventario en divisas, su ganancia es un estrecho margen

ya que estos mantienen un inventario de moneda extranjera y aumentan o disminuyen su posición según sus clientes deseen comprar o vender divisas. Un broker no mantiene ningún inventario en divisas, su ganancia es un estrecho margen.")

66

OPERACIÓN DEL MERCADO CAMBIARIO

Las operaciones cambiarias se caracterizan por ser: Descentralizadas.- Las operaciones de un mercado cambiario se realizan en cualquier parte del mundo Continuas.- Las operaciones cambiarias jamás terminan. No existe una hora de “cierre”. Mientras algunos bancos de New York cierran, otros se abren en Tokio Electrónicas.- Los compradores y vendedores al mayoreo no se ven la cara. Se comunican a través de medios electrónicos

67

Arbitraje Ahora que entendemos qué son los tipos de cambio, podemos entender conceptos un poco más complejos. Imaginemos una situación especial: 1] Suponga que en New York alguien quiere comprar Euros, y encuentra que el tipo de cambio es de 0.70, es decir, que se tienen que dar 7/10 de dólar para obtener un Euro. 2] Supongamos que, en Londres, el Euro es preferido, por lo que es más caro, y el tipo de cambio es de 0.75 dólares por Euro.

68

Bajo éstas circunstancias, un inversionista podría aprovechar para realizar ganancias.

Igual que usted haría si viera que las naranjas en Martínez de la Torre cuestan 5 pesos el kilo y en Xalapa 20 pesos el kilo, sería un excelente negocio comprar naranjas allá y venderlas en Xalapa. Cuando este negocio se realiza utilizando como producto transado a las divisas, se le denomina arbitraje.

69

En nuestro caso, un inversionista que dispusiera de 700 mil dólares, podría comprar 1 millón de marcos en N.Y., y venderlos en 750 mil dólares en Londres, realizando una ganancia neta de $50K. En los mercados internacionales de divisas, sin embargo, es sumamente difícil realizar arbitraje, dado que existe un alto número de compradores y vendedores de divisas: todos ellos se encuentran siempre buscando oportunidades de ganancias, lo que hace que éstas desaparezcan.

70

Existen 2 tipos de arbitraje en el mercado cambiario:

El arbitraje se define como la compra y venta simultánea de un bien o activo en distintos lugares, lo cual permite explotar ganancias sin riesgos debido a la discrepancia de precios Las leyes de la oferta y la demanda funcionan muy bien para realinear los precios. Existen 2 tipos de arbitraje en el mercado cambiario: Arbitraje espacial Arbitraje triangular

71

Al aumentar la demanda en Londres aumenta el tipo de cambio

ARBITRAJE ESPACIAL Usan las discrepancias de las cotizaciones de los tipos de cambio en diferentes países. Si el franco en términos de dólar es más caro en Suiza que en Londres los cambistas compran francos (vendiendo dólares) en Londres y los venden en Suiza. Al aumentar la demanda en Londres aumenta el tipo de cambio Al aumentar la oferta en Suiza se reduce el tipo de cambio hasta igualarse a Londres

en Londres y los venden en Suiza. Al aumentar la demanda en Londres aumenta el tipo de cambio. Al aumentar la oferta en Suiza se reduce el tipo de cambio hasta igualarse a Londres.")

72

ARBITRAJE TRIANGULAR Es similar al espacial Requiere identificar un tipo de cambio cruzado, es decir un tipo de cambio implícito en las cotizaciones de otros dos tipos de cambio A medida que se aprovecha la oportunidad del arbitraje, los tipos de cambio se ajustan y los beneficios desaparecen

73

Swaps, futuros y opciones.

Un SWAP de divisas es una venta al contado de una moneda combinada con una promesa de recompra a futuro de la moneda. Por ejemplo, si una empresa exportadora recibe hoy un millón de dólares, que sabe que tendrá que utilizar dentro de un mes. La empresa deberá invertir ese dinero, pero suponga que la tasa de interés es más alta en Alemania que en los EE.UU. Al departamento de Finanzas de la empresa exportadora le gustaría invertir ese dinero en Euros durante un mes, y después recomprar los dólares para pagar su deuda de un millón (en un mes)

")

74

Futuros: Suponga ahora que una empresa mexicana requerirá de 1 millón de dólares dentro de un mes para cubrir una deuda denominada en dólares. Podría hacer un contrato con un Banco en que Usted se compromete a comprar dólares en el futuro, y el banco se compromete a venderle esos mismos dólares en el futuro, todo a un tipo de cambio que se pacta hoy, pero que es diferente del tipo de cambio spot.

75

A tales promesas de compra/venta se les denomina futuros.

La característica fundamental de los futuros es que son contratos bursátiles, es decir, que se pueden vender en los mercados secundarios, si usted así lo desea, lo que le generará pérdidas o ganancias.

76

Por ejemplo, si usted compro un futuro con un tipo de cambio de 11 pesos por dólar a un año, pero personalmente cree que dentro de un año el tipo de cambio estará a 15 pesos, le conviene conservar el contrato futuro (A menos que alguien le ofrezca pagarle a 16 pesos por dólar, con lo cual usted vendería). Pero si Usted cree que el tipo de cambio en la fecha pactada será de 9 pesos por dólar, usted querrá vender el contrato. Alguien (que evidentemente no comparte sus puntos de vista) podría ofrecerle 10 pesos por dólar, y usted vendería, pues de acuerdo a su creencia el peso se apreciará demasiado.

podría ofrecerle 10 pesos por dólar, y usted vendería, pues de acuerdo a su creencia el peso se apreciará demasiado.")

77

Opciones: Una opción de cambio de divisas es un derecho a comprar o vender cierta cantidad de moneda extranjera, a un precio fijado hoy día, pero que puede ser ejercido en cualquier momento del lapso pactado. Cuando quien tiene el derecho decide ejercerlo, la contraparte tiene la obligación de (comprar/vender), pero el tenedor del derecho no está obligado a ejercerlo.

, pero el tenedor del derecho no está obligado a ejercerlo.")

78

Suponga que su empresa recibirá una cantidad de dólares, pero no sabe exactamente en qué fecha dentro de los próximos 3 meses. A usted le convendrá adquirir una opción venta (put option), que le otorga el derecho a vender la moneda extranjera, a un tipo de cambio fijado hoy, en el momento que usted decida dentro de los próximos 3 meses. ¿Es injusto para el tenedor de la obligación?

, que le otorga el derecho a vender la moneda extranjera, a un tipo de cambio fijado hoy, en el momento que usted decida dentro de los próximos 3 meses. ¿Es injusto para el tenedor. de la obligación")

79

Ahora suponga que usted tiene una deuda denominada en dólares, pero no sabe exactamente cuando se vencerá dentro de los próximos 3 meses. Usted podría efectuar una opción compra (call option) que le otorgue el derecho (pero no la obligación) de comprar moneda a un precio dado, cuando usted lo decida. Ahora, la aparente injusticia no es tan evidente.

que le otorgue el derecho (pero no la obligación) de comprar moneda a un precio dado, cuando usted lo decida. Ahora, la aparente injusticia no es tan evidente.")

80

ESPECULACION Especular es tomar posiciones en el mercado de divisas con el objeto de obtener utilidades que resulten de movimientos en tasas de interés o en los tipos de cambios El especulador toma posiciones para beneficiarse de su exposición al riesgo de variaciones en ciertos precios, en este caso tasas de interés y tipos de cambio.

81

ESPECULACION Algunos especuladores presionan el tipo de cambio más allá del nivel adecuado provocando que algunos de ellos obtengan ganancias con la venta de la moneda extranjera. Esro provoca que a largo plazo el tipo de cambio tenderá a disminuir provocando una realineación del precio.

82

COBERTURA El propósito de una cobertura es protegerse contra movimientos negativos de precios, tipos de cambio o tasas de interés. El objetivo de operaciones de cobertura es cubrirse de la exposición a los riesgos de variación de dichos precios A quien realiza operaciones de cobertura se les denomina administradores de riesgos

83

CONTRATOS ADELANTADOS

Es una forma de cubrirse contra movimientos de los tipos de cambio o de las tasas de interés. A los contratos adelantados se les llama forwards. Los contratos adelantados no necesitan recursos en el momento de concertar la transacción ya que se hacen a través de un contrato. En muchos casos se extiende una línea de crédito parar garantizar la operación

84

CONTRATOS ADELANTADOS

Los bancos venden los contratos a otros bancos o a clientes corporativos muy importantes se hacen casi con todas las monedas del mundo. Generalmente son contratos de 1 a 3 meses sin importar el monto operado. Sin embargo también existen forwards a largo plazo (5 o 10 años). Una vez fijado el onto y el plazo, la operación se realizará en la fecha estipulada sin importar el precio que existe en el mercado en ese momento futuro

. Una vez fijado el onto y el plazo, la operación se realizará en la fecha estipulada sin importar el precio que existe en el mercado en ese momento futuro.")

85

CONTRATOS ADELANTADOS

Los tipos de cambio adelantados en general son diferentes que los tipos de cambio al contado por los siguientes factores: Las expectativas del mercado del tipo de cambio al contado existentes en el futuro Los diferenciales entre las tasas de interés de activos denominados en diferentes divisas La existencia y magnitud de una prima de riesgo

86

EXPECTATIVAS DEL MERCADO

El tipo de cambio adelantado puede diferir del tipo de cambio por las expectativas del mercados acerca del tipo de cambio al contado en el futuro Si el mercado espera que una moneda se deprecie frente a otra, puede esperarse que la cotización adelantada de esta última sea menor que la cotización al contado. En este caso se dice que la moneda se cotiza con descuento

87

EXPECTATIVAS DEL MERCADO

Por ejemplo, si el mercado espera que el peso se deprecie frente al dólar se puede esperar que la cotización adelantada dólares/pesos serán más bajas que la cotización al contado Si se espera que el peso se aprecie frente al dólar, los pesos adelantados se cotizarán a un tipo de cambio dólar/peso más altos que al contado. En este caso la cotización se realiza con una prima o premio.

88

DIFERENCIALES DE TASAS DE INTERES

La tasa de interés de un instrumento denominado en una moneda que se negocia con descuento adelantado es mayor que la que se paga al contado. Mientras que las tasas de interés de instrumentos denominados en una moneda que se negocia con prima son menores que al contado.

89

EXISTENCIA DE PRIMAS DE RIESGO

La diferencia entre el tipo de cambio al contado y el tipo de cambio adelantado también puede explicarse debido a la influencia de la prima de riesgo La prima de riesgo por lo general responde a la probabiidad de que las expectativas sobre el tipo de cambio no se materizalicen La prima de riesgo es positiva o negativa en función de la evaluación del mercado acerca de la dirección y magnitud de los riesgos

90

EXISTENCIA DE PRIMAS DE RIESGO

Mientras más se espere la devaluación de una moneda y se considere riesgosa más elevado será su descuento adelantado o menor será la prima adelantada Por el contrario mientras mayor sea la expectativa de revaluación de una moneda y menor riesgo de devaluación el descuento será menor o más elevada la prima adelantada

91

DIFERENCIA ENTRE FUTUROS Y FORWARDS

Los futuros se negocian en la bolsa El volúmen operado es menor Tienen complejos requisitos de flujo de efectivo Son muy bursátiles Los forwards se negocian en el mercado interbancario El volúmen operado es mucho mayor

92

W

93

Paridad de Intereses: La Condición Básica del Equilibrio en los mercados de divisas es que los depósitos, no importa en qué divisa estén denominados, ofrezcan la misma tasa de rentabilidad esperada.

94

Un ejemplo: Supongamos que una empresa norteamericana desea invertir dólares en Alemania (en donde aun se utiliza el marco) y que el tipo de interés de los depósitos en dólares es de 10%, mientras que el tipo de interés en marcos es de sólo 6%. Desde luego, no deberíamos decidir de inmediato que es una mala idea invertir en marcos sólo porque ofrece un tipo de interés menos.

y que el tipo de interés de los depósitos en dólares es de 10%, mientras que el tipo de interés en marcos es de sólo 6%. Desde luego, no deberíamos decidir de inmediato que es una mala idea invertir en marcos sólo porque ofrece un tipo de interés menos.")

95

Figura Tipos de interés de los depósitos en dólares y de los depósitos en marcos alemanes, Tipo de interés (porcentaje anual) 22,5 20 17,5 Interés de los dólares 15 12,5 10 7,5 Interés de los marcos 2,5

22, ,5. Interés de los dólares , ,5. Interés de los marcos. 2,5.")

96

También deberíamos fijarnos en qué es lo que creemos o esperamos que ocurra con el tipo de cambio dólares/marcos. Suponga que usted espera una devaluación del dólar respecto al marco de un 8%. Así, como al finalizar la inversión el marco será más caro, la tasa neta de retorno será de (8% + 6% = 14%), qué es 4% superior a la que ofrecen los activos denominados en dólares.

, qué es 4% superior a la que ofrecen los activos denominados en dólares.")

97

Cuando todos los agentes económicos (en este caso los inversionistas) Se dan cuenta de que las inversiones en marcos ofrecen una mayor rentabilidad, intentarán invertir más en marcos. Ello hará que se incremente la demanda por marcos, y que el precio de los marcos aumente (se deprecie el tipo de cambio dólar/marco)

")

98

Formalización de la Paridad Descubierta:

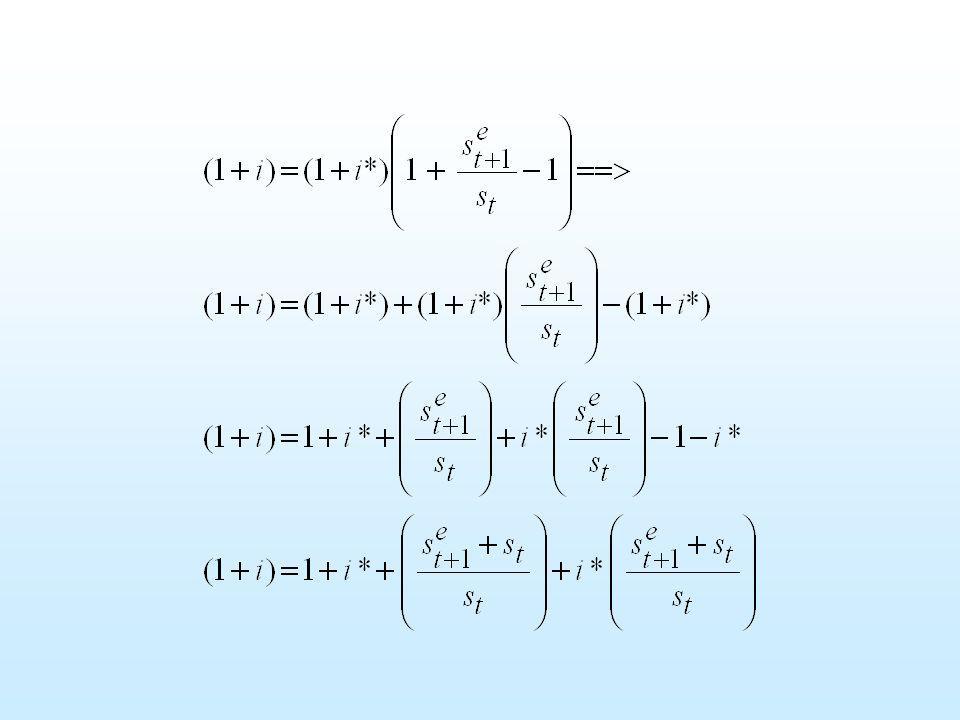

Para que un activo doméstico y un activo extranjero sean igualmente preferidos, debe ocurrir que sus rentabilidades sean idénticas. Sin embargo, como dichos activos se encuentran denominados en monedas distintas, es necesario corregir por tipo de cambio para encontrar la rentabilidad adecuadamente. Sea (1+i) la rentabilidad asociada al activo nacional, (1+i*) la rentabilidad del activo extranjero, y st, el tipo de cambio entre las divisas pertinentes en el momento t. Entonces exigiremos que:

la rentabilidad asociada al activo nacional, (1+i*) la rentabilidad del activo extranjero, y st, el tipo de cambio entre las divisas pertinentes en el momento t. Entonces exigiremos que:")

99

Ahora bien, podemos ajustar el término de tipo de cambio actual aproximándolo a:

101

En donde el último término tiende a cero por ser el producto de porcentajes, entonces:

102

En donde:

103

Podemos graficar la relación anterior, mediante un gráfico significativo. Para mayor facilidad en la comprensión y dado que es la variable que nos interesa, graficaremos el tipo de cambio en el eje vertical. Supongamos un ejemplo en el que deseamos comparar las tasas de rentabilidad de una inversión en dólares versus una inversión en Euros, con un tipo de cambio Dólar-Euro determinado. Entonces, el tipo de interés dado por la paridad descubierta, graficado en el eje horizontal, viene dado por:

104

DETERMINACIÓN DEL TIPO DE CAMBIO DE EQUILIBRIO DEL DÓLAR RESPECTO AL EURO

Rentabilidad de los depósitos en dólares La curva de paridad descubierta, dada por la curva convexa, determinará el tipo de cambio a un tipo de interés dado. El tipo de cambio de equilibrio se da en dicha intersección, en el punto (1) Cualquier otro tipo de cambio no satisface la paridad, por lo que no se sostiene dinámicamente. Tipo de cambio E$/€ Rentabilidad esperada de los depósitos en euros Tasa de rendimiento (en dólares)

Cualquier otro tipo de cambio no satisface la paridad, por lo que no se sostiene dinámicamente. Tipo de cambio E$/€ Rentabilidad esperada de los depósitos en euros. Tasa de rendimiento (en dólares)")

105

Estática Comparativa:

Contando con nuestra ecuación básica de paridad en los intereses, podemos averiguar qué pasa con el tipo de cambio cuando se modifican algunos de sus parámetros. Supongamos que el banco central decide “aumentar el corto”, haciendo escaso al dinero y con ello aumentando la tasa de interés nacional. ¿Qué efecto podemos esperar en el tipo de cambio?

106

EFECTO DE UN INCREMENTO DEL TIPO DE INTERÉS DE LOS DÓLARES

Tipo de cambio, Suponga que el Banco Central decide aumentar la tasa de interés. Ahora, el punto (1) deja de ser equilibrio. Con la nueva rentabilidad, en azul, el tipo de cambio (1`) es inadecuado. El equilibrio final se alcanzará en la nueva intersección, en (2), provocando una APRECIACIÓN del tipo de cambio. Rendimiento en dólares Rendimiento esperado en euros Tasas de rentabilidad (en dólares)

deja de ser equilibrio. Con la nueva rentabilidad, en azul, el tipo de cambio (1`) es inadecuado. El equilibrio final se alcanzará en la nueva intersección, en (2), provocando una APRECIACIÓN del tipo de cambio. Rendimiento en dólares. Rendimiento esperado en euros. Tasas de rentabilidad (en dólares)")

107

¿Cuál es la lógica de la Apreciación?

Cómo se incrementa la rentabilidad de los activos denominados en dólares, ahora es más deseable invertir en dólares; por lo tanto, los inversionistas demandan más dólares y menos euros; esa ocasiona que sean más abundantes los euros, con lo que el precio del Euro baja, es decir, sube el precio del dólar, lo que conocemos como una apreciación del dólar.

108

¿Qué ocurrirá con el tipo de cambio?

¿Qué pasaría si es el otro banco central, el del país extranjero, quien eleva los tipos de interés? ¿Qué ocurrirá con el tipo de cambio?

109

EFECTO DE UN INCREMENTO DEL TIPO DE INTERÉS DEL EURO

Tipo de cambio, Rendimiento en dólares Incremento del tipo de interés de los depósitos en euros Rendimiento esperado en euros Tasas de rentabilidad (en dólares)

")

110

¿Cuál es la lógica de la Depreciación?

Cómo se incrementa la rentabilidad, pero ahora de los activos denominados en Euros, ahora los inversionistas desean invertir en Euros; por lo tanto, los inversionistas demandan menos dólares y más euros; esa ocasiona que sean más abundantes los dólares, con lo que el precio del Euro sube, es decir, baja el precio del dólar, lo que conocemos como una Depreciación del dólar.

111

CAPÍTULO 14 EL DINERO, LOS TIPOS DE INTERÉS Y LOS TIPOS DE CAMBIO

112

¿Qué determina a la demanda por dinero?

Tipo de Interés. Un aumento en el tipo de interés ocasiona una reducción de la demanda. Precios. Si el nivel de precios sube, ahora se deberá pagar más por los mismos bienes, por lo que deberán demandar más dinero. Producto Bruto. Si aumenta el PIB, los agentes económicos son más ricos en términos generales, por lo que querrán gastar más, lo que aumenta la demanda por dinero.

113

Sea Y el producto bruto interno, R el tipo de Interés, P los precios y L la función de demanda por dinero. Entonces, tenemos que: Con lo que la cantidad real de dinero demandada puede escribirse como:

114

En donde los signos debajo de cada una de las variables indican el grado de relación (Técnicamente, el valor absoluto de la primera derivada de la función respecto a la variable.) Es decir, si R, L (La demanda real de dinero) mientras que si: R, L; por otra parte, si Y, L y si Y, L. Toda esta información podemos observarla gráficamente.

mientras que si: R, L; por otra parte, si Y, L y si Y, L. Toda esta información podemos observarla gráficamente.")

115

Demanda de dinero agregada real y tipo de interés

Tipos de interés, R Aquí graficamos la demanda de dinero versus el tipo de interés. La relación, como hemos observado, es inversa. Recuerde que también puede graficarse L versus Y. ¡Hágalo! Demanda de dinero agregada real

116

Estática Comparativa:

¿Qué ocurre si se incrementa el nivel de la renta, dejando constante el tipo de interés? Ahora, toda la gráfica de Demanda por dinero se desplazará a la derecha.

117

EFECTO SOBRE LA DEMANDA DE DINERO AGREGADA REAL DE UN INCREMENTO DE LA RENTA REAL

Tipos de interés, R Incremento de la renta real Demanda de dinero agregada real

118

Interacción de Demanda y Oferta Monetaria: El Equilibrio Final.

Ahora supongamos que nos encontramos en un país con un Banco Central independiente (BANXICO). Si esto es así, BANXICO determinará arbitrariamente cual es la oferta monetaria final. Dado que esta oferta no depende de nada, sino que es una cantidad fina arbitraria, su gráfica es una línea vertical, fijada en dicha cantidad arbitraria Q1.

. Si esto es así, BANXICO determinará arbitrariamente cual es la oferta monetaria final. Dado que esta oferta no depende de nada, sino que es una cantidad fina arbitraria, su gráfica es una línea vertical, fijada en dicha cantidad arbitraria Q1.")

119

DETERMINACIÓN DEL TIPO DE INTERÉS DE EQUILIBRIO

En el punto (2) se demanda menos, la sobreoferta hace que el precio del dinero baje, desde R2 hasta R1. Lo contrario ocurre en el punto (3) Tipos de interés, R Oferta monetaria real Demanda de dinero agregada real Tenencias de liquidez real

se demanda menos, la sobreoferta hace que el precio del dinero baje, desde R2 hasta R1. Lo contrario ocurre en el punto (3) Tipos de interés, R. Oferta monetaria real. Demanda de dinero agregada real. Tenencias de liquidez real.")

120

Estática Comparativa:

¿Qué es lo que pasa cuando el BANXICO decide arbitrariamente modificar la oferta monetaria? Si el Banco central deseara, por ejemplo, aumentar la oferta monetaria de (M/P)1 a (M/P)2, al aumentar la liquidez del mercado el dinero sería más abundante, con lo que su precio (el tipo de interés) bajaría.

1 a (M/P)2, al aumentar la liquidez del mercado el dinero sería más abundante, con lo que su precio (el tipo de interés) bajaría.")

121

Figura 14-4 Efecto de un incremento de la oferta monetaria sobre el tipo de interés

Tipos de interés, R Oferta monetaria real Incremento de la oferta monetaria real Tenencias de liquidez

122

Estática Comparativa:

¿Qué otra variable podemos modificar? Si ocurriese, por ejemplo, un aumento del producto bruto interno (Y), entonces lo que subiría sería toda la función demanda de dinero, desplazando la curva convexa a la derecha. Si la oferta monetaria permanece constante, R1 ya no satisface el nuevo equilibrio, y el tipo de interés deberá subir hasta la nueva intersección en R2.

, entonces lo que subiría sería toda la función demanda de dinero, desplazando la curva convexa a la derecha. Si la oferta monetaria permanece constante, R1 ya no satisface el nuevo equilibrio, y el tipo de interés deberá subir hasta la nueva intersección en R2.")

123

Efecto sobre el tipo de interés de un incremento de la renta real

Tipos de interés, R Oferta monetaria real Incremento de la renta real Tenencias de liquidez real

124

Agregando todas las interrelaciones:

El Dinero, el Tipo de Interés y el Tipo de Cambio. Dado que ya hemos definido lo que ocurre en el mercado monetario, en términos del tipo de interés, y lo que ocurre en el mercado cambiario, también en función del tipo de interés, ahora podemos combinar ambos mercados para observar las interrelaciones de ambos.

125

Haremos un truco: Rotaremos el gráfico del mercado monetario 90 grados en el sentido de las manecillas del reloj. Con ello, partiendo de cero en el eje vertical y hacia arriba tendremos el tipo de cambio, y hacia abajo (pero creciendo) tendremos la oferta real de dinero. El equilibrio comenzará con una Oferta Monetaria arbitrariamente dada por el Banco Central, lo que junto a la demanda por dinero determinará el tipo de interés de equilibrio, lo que subsecuentemente intersectará a la curva de paridad de intereses con lo que hallaremos el tipo de cambio de equilibrio.

tendremos la oferta real de dinero. El equilibrio comenzará con una Oferta Monetaria arbitrariamente dada por el Banco Central, lo que junto a la demanda por dinero determinará el tipo de interés de equilibrio, lo que subsecuentemente intersectará a la curva de paridad de intereses con lo que hallaremos el tipo de cambio de equilibrio.")

126

EQUILIBRIO SIMULTÁNEO EN EL MERCADO MONETARIO DE ESTADOS UNIDOS Y EN EL MERCADO DE DIVISAS

Tipo de cambio dólar/euro, E,$/€ Rentabilidad de los depósitos en dólares Mercado de divisas Rentabilidad esperada de los depósitos en euros Tasas de rentabilidad (en dólares) Mercado monetario Oferta monetaria real estadounidense (aumenta) Tenencias de liquidez real en Estados Unidos

Mercado monetario. Oferta monetaria real estadounidense. (aumenta) Tenencias de liquidez real en Estados Unidos.")

127

Resumen de interrelaciones:

Supongamos ahora un ejemplo entre Europa y los EE.UU. Las autoridades monetarias de cada país deciden, de manera autónoma, las respectivas ofertas monetarias tanto de Euros como de Dólares. Ello determina, en sus respectivos mercados monetarias, los tipos de interés de equilibrio que a su vez gatillarán toda una serie de decisiones de inversión en los mercados financieros internacionales, lo que determinará, posteriormente en el mercado internacional de divisas, la relación de equilibrio entre el Dólar y el Euro.

128

RELACIONES ENTRE LOS MERCADOS MONETARIOS Y LOS TIPOS DE CAMBIO

Europa Sistema Europeo de Bancos Centrales Estados Unidos Reserva Federal (Oferta monetaria de Estados Unidos) (Oferta monetaria europea) Mercado monetario de Estados Unidos Mercado monetario europeo Mercado de divisas (Tipos de interés del dólar) (Tipos de interés del euro) (Tipo de cambio dólar/euro)

(Oferta monetaria europea) Mercado monetario de Estados Unidos. Mercado monetario europeo. Mercado de divisas. (Tipos de interés del dólar) (Tipos de interés del euro) (Tipo de cambio dólar/euro)")

129

Estática Comparativa:

Revisemos nuevamente el efecto de un incremento en la oferta monetaria de los EE.UU., ahora en el contexto de los 2 mercados integrados. Igual que antes, un (M/P) ocasiona que R, con lo que la nueva intersección de R con la curva convexa de paridad de intereses será a un nivel más elevado del tipo de cambio Dólar/Euro, como lo podemos apreciar en la siguiente gráfica.

ocasiona que R, con lo que la nueva intersección de R con la curva convexa de paridad de intereses será a un nivel más elevado del tipo de cambio Dólar/Euro, como lo podemos apreciar en la siguiente gráfica.")

130

Efecto de un incremento de la oferta monetaria de Estados Unidos sobre el tipo de cambio del dólar respecto al euro y sobre el tipo de interés del dólar Tipo de cambio dólar/euro, E,$/€ Rentabilidad de los depósitos en dólares Si tanto los precios como el Ingreso permanecen constantes, un (M/P) ocasiona R, con lo que E de equilibrio. Rentabilidad esperada de los depósitos en euros Tasas de rentabilidad (en dólares) Incremento de la oferta monetaria real de Estados Unidos Tenencias de liquidez real en Estados Unidos

ocasiona R, con lo que E de equilibrio. Rentabilidad esperada de los depósitos en euros. Tasas de rentabilidad (en dólares) Incremento de la oferta monetaria real de Estados Unidos. Tenencias de liquidez real en Estados Unidos.")

131

¿Qué pasaría con un incremento en la oferta monetaria en Europa?

Al igual que ocurrió en el mercado monetario Norteamericano, ocasionará un una disminución del tipo de interés, pero ahora en Europa. Como recordamos, la ecuación de paridad era: Con lo que si i*, baja toda la curva de paridad, con lo que el tipo de cambio bajará también, apreciándose.

132

Efecto de un incremento de la oferta monetaria europea sobre el tipo de cambio del dólar respecto al euro Tipo de cambio dólar/euro, E,$/€ Rentabilidad de los depósitos en dólares Incremento de la oferta monetaria europea Rentabilidad esperada de los depósitos en euros Tasas de rentabilidad (en dólares) Oferta monetaria real de Estados Unidos Tenencias de liquidez real en Estados Unidos

Oferta monetaria real de Estados Unidos. Tenencias de liquidez real en Estados Unidos.")

133

Efectos de Largo Plazo Basados en la Neutralidad del Dinero

Todo el análisis que realizamos anteriormente fue un análisis de lo que ocurre en el corto plazo. Para determinar qué es lo que ocurrirá en el Largo Plazo, deberemos saber como afecta, en el tiempo, la oferta monetaria a el producto y al tipo de interés.

134

El análisis es relativamente fácil, sin embargo, si tomamos en cuenta el principio de Neutralidad del Dinero, que afirma que: “En el largo plazo, las variaciones en la oferta monetaria no tienen efectos reales sobre el producto o el tipo de interés”.

135

Pensemos primero en una reforma monetaria como la que ocurrió en México cuando pasamos a los “nuevos pesos”. Recordemos que nuestros nuevos pesos, los que utilizamos actualmente, equivalen tan sólo a mil de los viejos pesos. Esta reforma llevada a cabo por el ex Presidente Carlos Salinas no significó, sin embargo, efecto alguno para la economía: no alteró ni el producto ni el tipo de interés. Es como si de pronto decidiéramos medir las cosas en millas en vez de kilómetros: las distancias serán las mismas, no importa que tipo de unidad de medida utilicemos.

136

En el largo plazo, un aumento de la oferta monetaria tiene, para todo efecto práctico, el mismo efecto que una reforma monetaria. Al aumentar al doble la oferta monetaria, por ejemplo, lo único que conseguiríamos es que todos los precios se multiplicasen por dos, con lo que no existirán variaciones ni en el producto ni en el tipo de interés.

137

Evidencia Empírica: Si la neutralidad del dinero fuese verdadera, esto implicaría que graficando los incrementos porcentuales en la oferta monetaria y los incrementos porcentuales en el nivel de precios, deberían crecer aproximadamente iguales. Si la oferta se incrementa en 10 veces, los precios deberían incrementarse 10 veces, sin afectar al resto de las variables económicas. ¿Será verdad esto en la práctica?

138

CRECIMIENTO MONETARIO Y VARIACIÓN DEL NIVEL DE PRECIOS EN LOS SIETE PAÍSES MÁS INDUSTRIALIZADOS, La evidencia empírica parece apoyar la hipótesis de la neutralidad, a largo plazo, del dinero. Italia Aumento porcentual del nivel de precios Reino Unido rancia EE UU Alemania Japón Aumento porcentual de la oferta monetaria

139

Hemos dicho que el tipo de cambio es tan sólo un precio más: el precio de una divisa extranjero.

Por lo tanto, si la neutralidad del dinero prevalece, un aumento en la oferta monetaria ocasionará tan sólo un incremento proporcional en el tipo de cambio, es decir, una depreciación proporcional de la moneda nacional respecto a las monedas extranjeras.

140

Rigideces a Corto Plazo, Flexibilidad a Largo Plazo

La clave para entender el análisis siguiente es pensar que a corto plazo los precios son rígidos (o que no se mueven) y que a largo plazo se mueven perfectamente. Esto es porque, dando tiempo a que los agentes económicos para reaccionar, podrán adaptarse ante cambios en la oferta monetaria, incrementando los precios, con lo que la oferta real permanecerá constante. En el corto plazo, sin embargo, un aumento en la oferta monetaria toma por sorpresa al agente, y no le da tiempo para ajustar sus precios de inmediato.

y que a largo plazo se mueven perfectamente. Esto es porque, dando tiempo a que los agentes económicos para reaccionar, podrán adaptarse ante cambios en la oferta monetaria, incrementando los precios, con lo que la oferta real permanecerá constante. En el corto plazo, sin embargo, un aumento en la oferta monetaria toma por sorpresa al agente, y no le da tiempo para ajustar sus precios de inmediato.")

141

¿Cuál es el efecto de este pequeño cambio?

Analicemos un incremento en la oferta monetaria, y sus efectos tanto a corto como a largo plazo. En primero lugar, a corto plazo, se incrementa la oferta monetaria y, de momento, nos transladamos del punto (1) original al punto (2) en el mercado monetario.

original al punto (2) en el mercado monetario.")

142

En segundo lugar, a corto plazo, ahora se afectan las expectativas cambiarias. Como se incrementó la oferta monetaria, y como vimos, los agentes económicos saben o esperan que el tipo de cambio también se incremente. Pues recordemos que nuestra ecuación básica de paridad es:

143

Pero ahora, se espera que todos los precios (incluyendo el tipo de cambio) aumenten. Por ello, se espera que aumente Lo que hace que toda la curva convexa de paridad se incremente hasta la línea punteada, con un tipo de interés en (2´ )

")

144

Nótese que esta depreciación es mayor que la que habíamos observado antes, pues en nuestro análisis previo sin temporalidad la baja del tipo de interés habría fijado un tipo de cambio tan sólo de (3´) Esta brecha entre (2´ ) y (3´ ) se conoce como “overshooting” o “sobrerreacción”

y (3´ ) se conoce como overshooting o sobrerreacción")

145

Efectos a corto y largo plazo de un incremento de la oferta monetaria de Estados Unidos (dado el producto real, Y) Tipo de cambio dólar/euro, E,$/€ Rentabilidad de los depósitos en dólares Rentabilidad de los depósitos en dólares Rentabilidad esperada de los depósitos en euros Rentabilidad esperada de los depósitos en euros Rendimiento de los depósitos (en dólares) Oferta monetaria real de Estados Unidos Tenencias de liquidez real en Estados Unidos Tenencias de liquidez real en Estados Unidos (a) Efectos a corto plazo (b) Ajuste del equilibrio a largo plazo

Oferta monetaria real de Estados Unidos. Tenencias de liquidez real en Estados Unidos. Tenencias de liquidez real en Estados Unidos. (a) Efectos a corto plazo. (b) Ajuste del equilibrio a largo plazo.")

146

En Tercer Lugar, a largo plazo, en el mercado monetario

En Tercer Lugar, a largo plazo, en el mercado monetario. Ahora como los precios en el largo plazo son flexibles, comienzan a crecer. Esto hace que la cantidad real de dinero ofrecida “se regrese”, desde la línea punteada de corto plazo, hasta la misma línea que antes. Entonces, en el CP el equilibrio pasa de (4) a (2), pero conforme pasa el tiempo eventualmente regresa a (4)

a (2), pero conforme pasa el tiempo eventualmente regresa a (4)")

147

En cuarto lugar, largo plazo y en el mercado cambiario, el tipo de cambio que se encontró momentáneamente en (2´) comienza a apreciarse, regresando al nivel de (4´) El equilibrio final de largo plazo, en (4´), es de todas maneras superior al nivel original de (1´), pues como se incrementaron todos los precios, también se incrementó el precio de la divisa extranjera (se depreció el tipo de cambio)

, es de todas maneras superior al nivel original de (1´), pues como se incrementaron todos los precios, también se incrementó el precio de la divisa extranjera (se depreció el tipo de cambio)")

148

Efectos a corto y largo plazo de un incremento de la oferta monetaria de Estados Unidos (dado el producto real, Y) Tipo de cambio dólar/euro, E,$/€ Rentabilidad de los depósitos en dólares Rentabilidad de los depósitos en dólares Rentabilidad esperada de los depósitos en euros Rentabilidad esperada de los depósitos en euros Rendimiento de los depósitos (en dólares) Oferta monetaria real de Estados Unidos Tenencias de liquidez real en Estados Unidos Tenencias de liquidez real en Estados Unidos (a) Efectos a corto plazo (b) Ajuste del equilibrio a largo plazo

Oferta monetaria real de Estados Unidos. Tenencias de liquidez real en Estados Unidos. Tenencias de liquidez real en Estados Unidos. (a) Efectos a corto plazo. (b) Ajuste del equilibrio a largo plazo.")

149

Resumen: Trayectorias Temporales de las principales variables.

Presentamos a continuación la trayectoria temporal cuanto en el tiempo cero (to) se produce un incremento en la oferta monetaria, desde M1 hasta M2. Precios. Los precios son rígidos a corto plazo, comienzan a crecer poco a poco hasta alcanzar el nivel proporcional mayor que le corresponda, de acuerdo al incremento de la oferta monetaria.

se produce un incremento en la oferta monetaria, desde M1 hasta M2. Precios. Los precios son rígidos a corto plazo, comienzan a crecer poco a poco hasta alcanzar el nivel proporcional mayor que le corresponda, de acuerdo al incremento de la oferta monetaria.")

150

Tipo de Interés. Del golpe, en el t0 cuando se da el incremento de la OM, la tasa de interés baja. Pero conforme aumentan los precios, la OM real regresa a la original, con lo que el tipo de interés aumenta hasta llegar al nivel original. Tipo de Cambio. De golpe, el TC sobrerreaciona hasta E2. Pero conforme disminuye el TC esperado, baja la curva convexa de rentabilidad esperada de los depósitos en dólares y el TC baja hasta E3, que es en todo caso inferior a E2 pero superior al E1 original.

151

Trayectorias temporales de las variables económicas de Estados Unidos tras un incremento permanente de su oferta monetaria Oferta monetaria de Estados Unidos, MUS Tipo de interés del dólar, R$ Tiempo Tiempo Nivel de precios en Estados Unidos, PUS Tipo de cambio dólar/euro, E,$/€ Tiempo Tiempo

152

¡¡¡¡ Muchas Gracias por su atención !!!!

Presentaciones similares