Descargar la presentación

La descarga está en progreso. Por favor, espere

1

INGRESOS Expositores Yolanda Rodríguez Roldan

Astrith Yelitza Rojas Benitez Sara Rojas Perilla Orlando Chinome

2

DEFINICION Representan los recursos que percibe la entidad contable publica a través de la aplicación de las leyes que sustentan el cobro de impuestos, tasas, rentas y otros derivados del poder impositivo del Estado.

3

INGRESOS 4. 41 INGRESOS FISCALES 48 OTROS INGRESOS

4

4110 NO TRIBUTARIOS 411001 TASAS 411002 MULTAS

5

INGRESOS NO TRIBUTARIOS

Representa el Valor de los ingresos obtenidos de las retribuciones efectuadas por los usuarios de un servicio a cargo del Estado, en contraprestación a las ventajas y beneficios que se obtiene de éste.

6

DEVOLUCIONES Y DESCUENTOS.

419500 DEVOLUCIONES Y DESCUENTOS. 419502 INGRESOS NO TRIBUTARIOS

7

DEVOLUCIONES Y DESCUENTOS

Representa el menor valor de los ingresos fiscales originados por disposiciones legales que se presentan en el periodo contable.

8

48 OTROS INGRESOS EXTRAORDINARIOS 4805 FINANCIEROS 4810 4815 AJUSTES DE EJERCICIOS ANTERIORES

9

OTROS INGRESOS FINANCIEROS :Provenientes de las inversiones, depósitos y de la prestación de servicios de crédito otorgados por entidades financieras entre otros EXTRAORDINARIOS: Representa el valor de los ingresos que surgen de transacciones y hechos que son claramente distintos a las actividades ordinarias, que no se espera que sean frecuentes y que están fuera del control de la entidad contable publica AJUSTES DE EJERCICIOS ANTERIORES: Representa el valor a registrar como ajuste a los ingresos de la vigencia por hechos relacionados y no reconocidos en vigencias anteriores, por corrección de errores aritméticos y en la aplicación de principios, normas técnicas y procedimientos.

10

INGRESOS DE LA ENTIDAD SERVICIOS PRESTADOS DIRECTAMENTE POR LAS OFICINAS DE REGISTRO CERTIFICADO DE TRADICION Y LIBERTAD EN LINEA ( BOTON DE PAGO) SUPERCADES CONVENIOS VUR

11

OFICINAS DE REGISTRO TASAS: - DERECHOS DE REGISTRO - CERTIFICADOS

- CONSULTAS - REPRODUCCION DE SELLOS

12

INGRESOS NO TRIBUTARIOS

DINÁMICA CONTABLE INGRESOS NO TRIBUTARIOS CAJA PRINCIPAL XXXX ó BANCOS CUENTAS CORRIENTES XXXX TASAS DERECHOS DE REGISTRO XXXX CERTIFICADOS XXXX CONSULTAS XXXX REPRODUCCION DE SELLOS XXXX

13

DEVOLUCIONES Y DESCUENTOS

INGRESOS NO TRIBUTARIOS XXXX SALDO A FAVOR DE CONTRIBUYENTES XXXX Nota: Se debe contabilizar de forma individual y llevar un control externo por tercero o usuario que tiene derecho a la devolución.

14

Ejemplo Cuando el usuario no cancele un mayor valor dentro del tiempo establecido , solicite la devolución y se surta la respectiva resolución de devolución : se realizara el siguiente asiento: a) TASAS XXXX XXXX b) INGRESOS NO TRIBUTARIOS XXXX TASAS XXXX SALDO A FAVOR DE CONTRIBUYENTES XXXX

TASAS XXXX XXXX. b) 4110 INGRESOS NO TRIBUTARIOS XXXX TASAS XXXX SALDO A FAVOR DE CONTRIBUYENTES XXXX.")

15

DINAMICA CONTABLE OTROS INGRESOS

BANCOS CUENTA CORRIENTE XXXX FINANCIEROS XXXX ó EXTRAORDINARIOS XXXX AJUS. EJER ANTERIORES XXXX

16

INGRESOS RECIBIDOS POR ANTICIPADO Representa el valor de los ingresos recibidos de manera anticipada por la entidad contable pública en desarrollo de sus funciones de cometido estatal, los cuales afectan los períodos en los que se produzca la contraprestación en bienes o servicios. Se constituye cuando se determina que existen consignaciones que no han sido utilizadas por los usuarios: Bancos Producto xxx Ingresos Recibidos por Anticipado xxx

17

Con las consignaciones de los meses anteriores utilizadas por los usuarios se disminuye el sado de estos ingresos así : Ingresos Recibidos por Anticipado XXX TASAS DERECHOS DE REGISTRO XXXX CERTIFICADOS XXXX CONSULTAS XXXX REPRODUCCION DE SELLOS XXXX

18

OBJETIVO DE EXPEDICIÓN DE CERTIFICADOS DE TRADICIÓN Y LIBERTAD EN LINEA

(Botón de Pago) Tiene como objetivo proporcionar al ciudadano una opción rápida y confiable para poder generar su Certificado de Tradición y Libertad de manera inmediata por medio de la pagina WEB y pago electrónico (PSE), sin tener que dirigirse a las Oficinas de Registro de Instrumentos Públicos. Documento expedido por la Superintendencia de Notariado y Registro a través de las oficinas de Registro y en la WEB, que contiene la tradición jurídica de determinado inmueble y de los derechos reales derivados de la propiedad.

Tiene como objetivo proporcionar al ciudadano una opción rápida y confiable para poder generar su Certificado de Tradición y Libertad de manera inmediata por medio de la pagina WEB y pago electrónico (PSE), sin tener que dirigirse a las Oficinas de Registro de Instrumentos Públicos. Documento expedido por la Superintendencia de Notariado y Registro a través de las oficinas de Registro y en la WEB, que contiene la tradición jurídica de determinado inmueble y de los derechos reales derivados de la propiedad.")

19

DEFINICIONES BOTON DE PAGO: La opción de solicitar el Certificado de Tradición y Libertad por medio de la pagina WEB de la entidad. PIN: Número aleatorio generado por el sistema que se convierte en el número de control de los Certificado de Tradición y Libertad expedido por pagina WEB. PSE: Pago de Sistemas Electrónicos Turno de la oficina: independiente por cada oficina Nota: En la actualidad existe una única cuenta Bancaria de la SNR con el Banco Colpatria , para el recaudo de estos ingresos.

20

VIGENCIA DE LOS PINES La vigencia de los pines es de un (1) mes .

EL RECAUDO por concepto de PINES no utilizados, vencida su vigencia, se convierte en un ingreso de la entidad, por lo tanto no aplica la devolución de dineros por dicho concepto.

21

RESPONSABLES Responsables estratégicos: Registrador de Instrumentos Públicos-Bogotá Centro – Jefe de la Oficina de Informática y Director Financiero. Responsable operativo: Coordinador del grupo de venta de servicios por canales electrónicos.

22

PROCEDIMIENTO CONTABLE

El Grupo de Tesorería es el encargado de la conciliación de los PINES utilizados y no utilizados, para contabilizar los recaudos en el libro auxiliar de Bancos y los ingresos por cada uno de los Círculos Regístrales. Anexará copia de los reportes generados por el sistema, para la elaboración del respectivo Boletín Diario de Caja del Nivel Central.

23

La SNR - Grupo de Contabilidad efectuará los siguientes registros:

A. Registro recaudo de dinero Cuenta Corriente Producto XXXX CAPITAL FISCAL Derechos Recibidos (cada ORIP) XXXX (Pines utilizados) Ingresos Recibidos por anticipado XXXX (Pines NO utilizados)

XXXX. (Pines utilizados) Ingresos Recibidos por anticipado XXXX. (Pines NO utilizados)")

24

B. Con la conciliación mensual elaborada por el Grupo de Tesorería, se efectuará el ajuste de los PINES utilizados (vigentes) correspondientes al mes anterior y de los PINES no utilizados (vencidos). PINES UTILIZADOS Ingresos Recibidos por anticipado XXXX (pines utilizados del mes anterior) CAPITAL FISCAL Derechos Recibidos (de cada ORIP) XXXXX

CAPITAL FISCAL Derechos Recibidos (de cada ORIP) XXXXX.")

25

291005 Ingresos Recibidos por anticipado XXXX

PINES VENCIDOS Ingresos Recibidos por anticipado XXXX (pines no utilizados, vencidos, según la vigencia establecida) INGRESOS EXTRAORDINARIOS XXXX (Sujeto a consulta a la Contaduría General)

INGRESOS EXTRAORDINARIOS XXXX. (Sujeto a consulta a la Contaduría General)")

26

LAS OFICINAS DE REGISTRO con base en los reportes generados por el Sistema del Botón de Pago elaborarán su Boletín Diario de Caja y efectuarán el siguiente registro: CAPITAL FISCAL Derechos Transferidos XXXX TASAS Certificados XXXX

27

SUPERCADES - BOGOTA Certificados de Tradición y Libertad expedidos por los Supercades: (Suba, Calle 13, Habitat, Américas, CAD y 20 de Julio) actualmente los convenios Bancarios se tienen BBVA-SUDAMERIS-BANCOLOMBIA. Actualmente realiza el siguiente registro en el NIVEL CENTRAL Cuenta Corriente Producto XXXX CAPITAL FISCAL Derechos Recibidos (cada ORIP) XXXX

actualmente los convenios Bancarios se tienen BBVA-SUDAMERIS-BANCOLOMBIA. Actualmente realiza el siguiente registro en el NIVEL CENTRAL Cuenta Corriente Producto XXXX CAPITAL FISCAL Derechos Recibidos (cada ORIP) XXXX.")

28

Nota: Las Oficinas de Registros con base en los reportes generados por el sistema de SUPERCADES elaborarán su Boletín Diario de Caja y efectuarán el siguiente registro CAPITAL FISCAL Derechos Transferidos XXXX TASAS Certificados XXXX

29

CONVENIOS ZAVA (Circulo de Pasto)

024 del 15 de Julio de 2009 (Ministerio de Ambiente, Vivienda y Desarrollo Territorial) Objetivo: Inscripción en el Registro de bienes baldíos y urbanos de propiedad de las Entidades territoriales que se causen por la inscripción de las Resoluciones administrativas de transferencia de dominio, a titulo de cesión gratuita de bienes fiscales urbanos ocupados con vivienda de interés social Las oficinas de Registro efectuarán el siguiente registro Derechos Transferidos XXXX Tasas Derechos de Registro XXXX Certificados XXXX

Objetivo: Inscripción en el Registro de bienes baldíos y urbanos de propiedad de las Entidades territoriales que se causen por la inscripción de las Resoluciones administrativas de transferencia de dominio, a titulo de cesión gratuita de bienes fiscales urbanos ocupados con vivienda de interés social. Las oficinas de Registro efectuarán el siguiente registro Derechos Transferidos XXXX Tasas Derechos de Registro XXXX Certificados XXXX.")

30

VENTANILLA UNICA DE REGISTRO – VUR

¿Qué es el proyecto VUR? Es un proyecto estratégico del Gobierno Nacional liderado por la Superintendencia de Notariado y Registro que busca acercar el proceso de registro inmueble a la ciudadanía a partir de la facilitación de las relaciones del ciudadano con las entidades vinculadas, la simplificación de los trámites asociados al proceso y la prestación de un servicio de excelencia.

31

¿Qué busca el proyecto VUR?

a. Reducir los trámites, plazos, costos y requisitos necesarios para formalizar la propiedad inmueble. b. Fomentar la formalidad y el cumplimiento de las obligaciones legales del ciudadano frente a las transacciones de compra-venta de inmuebles. c. Articular a las entidades públicas y privadas relacionadas con el registro de la propiedad inmueble en torno a un proceso eficiente y expedito. d. Lograr la prestación de un servicio de excelencia a la ciudadanía.

32

e. Garantizar transparencia y evitar riesgos de fraude alrededor de transacciones de compraventa entre particulares. f. Mejorar los procesos de información e inducir cultura de legalidad en torno a la propiedad inmueble. g. Acercar las gestiones asociadas al registro inmueble ante la ciudadanía, a partir de la ampliación de canales de atención y el mejoramiento de la calidad del servicio

33

¿Cuál ciudad será parte del piloto y cuáles de la expansión?

Bogotá se ha seleccionado como la ciudad-piloto, dado que condensa la mayor proporción de transacciones de registro en el país y 52 Notarias. Barranquilla ha sido seleccionada como la primera ciudad para expansión del servicio en su fase básica, posteriormente, se hará la réplica en 4 ciudades capitales y a largo plazo a nivel nacional.

34

¿Qué puede esperar un ciudadano del servicio VUR cuando esté al aire?

La Ventanilla Única de Registro VUR es la solución de simplificación propuesta para la máxima facilitación de la cadena de trámites que un ciudadano debe realizar para la adquisición formal de un inmueble. La VUR operará desde las Notarías y hacia las Oficinas de Instrumentos Públicos, permitiendo un proceso sencillo y ágil entre ciudadanos, estas entidades y las demás instancias participantes, reduciendo trámites, tiempo y dinero. La VUR impacta favorablemente el desempeño de Colombia en el Doing Business. (BANCO INTERAMERIANO DE DESARROLLO)

")

35

¿Qué entidades participan en la ejecución de la estrategia?

• Superintendencia de Notariado y Registro • Oficinas de Registro de Instrumentos Públicos • Gobernaciones Departamentales. En principio el Departamentos de Cundinamarca y del Atlántico. • Alcaldías Municipales/Distritales. Inicialmente Bogotá y Barranquilla. • Secretarías de Hacienda Municipales/Distritales. Para el piloto se cuenta con el apoyo de las Secretarías Distritales de Hacienda de Bogotá y Barranquilla, el Instituto de Desarrollo Urbano, la empresa de desarrollo urbano de Barranquilla S.A.

36

y la Unidad Administrativa Especial de Catastro Distrital.

• Notarías • Administradores de Propiedad Horizontal (regulación del Ministerio de Ambiente, Vivienda y Desarrollo Territorial)

")

37

¿Quién lidera la ejecución del proyecto?

El Proyecto es liderado por el Despacho de la Superintendencia de Notariado y Registro bajo la dirección técnica de la Superintendencia Delegada de Registro

38

Adicionalmente 91 oficinas con SIR y las principales que cuentan con folio magnético, pueden expedir Certificados de Tradición y Libertad entre ellas. Nota : este ingreso pertenece a la oficina que presta el servicio.

39

INFORMES A CONTABILIDAD

Balance de Prueba ( Mensualmente) Conciliaciones Bancarias y certificación de las mismas (Mensualmente) Debidamente firmadas. Informe de saldo de operaciones reciprocas (Trimestralmente) Certificación de conciliación de Propiedad Planta y equipo (Trimestralmente) debidamente firmadas. Certificados de saldo contables (Al cierre de la vigencia)

Conciliaciones Bancarias y certificación de las mismas (Mensualmente) Debidamente firmadas. Informe de saldo de operaciones reciprocas (Trimestralmente) Certificación de conciliación de Propiedad Planta y equipo (Trimestralmente) debidamente firmadas. Certificados de saldo contables (Al cierre de la vigencia)")

40

REPORTE INGRESOS UNIFICADO MANUAL PARA EL DILIGENCIAMIENTO

REPORTE DE INGRESOS INFORMES A TESORERIA REPORTE INGRESOS UNIFICADO MANUAL PARA EL DILIGENCIAMIENTO Este informe debe ser presentado dentro de los tres (3) primeros días de cada mes. Todas las casillas deben ser diligenciadas y el informe debe ser firmado por el Registrador y el responsable de la División Administrativa o quien haga sus veces. De no cumplirse así no se incorporará el reporte de ingresos a nuestras bases de datos, quedando bajo la responsabilidad fiscal y disciplinaria de cada funcionario. Casilla 1: Valor recaudado por concepto de derechos de registro y contabilizado en la subcuenta “ – Derechos de Registro”.

primeros días de cada mes. Todas las casillas deben ser diligenciadas y el informe debe ser firmado por el Registrador y el responsable de la División Administrativa o quien haga sus veces. De no cumplirse así no se incorporará el reporte de ingresos a nuestras bases de datos, quedando bajo la responsabilidad fiscal y disciplinaria de cada funcionario. Casilla 1: Valor recaudado por concepto de derechos de registro y contabilizado en la subcuenta – Derechos de Registro .")

41

Casilla 2. Valor recaudado por concepto de mayores valores, concernientes al pago de derechos de registro y debe ser contabilizada en la subcuenta “ tasas”. Casilla 3: Valores correspondientes a las devoluciones generadas por diferentes conceptos del registro de documentos, contabilizados subcuenta – Ingresos no tributarios (Débito)”. Casilla 4: Corresponde a la sumatoria de las casillas Casilla 5: Valores recaudados por concepto de expedición de certificados de tradición y contabilizada en la “subcuenta – Certificados”. Casilla 6: Valores recaudados por concepto de expedición de certificados de pertenencia y contabilizada en la “subcuenta – Certificados

. Casilla 4: Corresponde a la sumatoria de las casillas Casilla 5: Valores recaudados por concepto de expedición de certificados de tradición y contabilizada en la subcuenta – Certificados . Casilla 6: Valores recaudados por concepto de expedición de certificados de pertenencia y contabilizada en la subcuenta – Certificados.")

42

Casilla 7: Se registrarán los valores correspondientes a las devoluciones que efectúa directamente la oficina por concepto de los certificados de tradición contabilizados subcuenta – Ingresos no tributarios (Débito)”. Casilla 8: Recoge la suma de las casillas y resta la 7. Casilla 9: Valor de las copias expedidas por la oficina de registro, y contabilizadas en la “subcuenta – fotocopias. Casilla 10: Valor correspondiente a las consultas , y contabilizadas en la subcuenta “ – Consultas.

43

Casilla 11: Valor correspondiente a reproducción de sellos y contabilizadas en la subcuenta “ Reproducción de sellos Casilla 12: Valor correspondiente a sobrantes en caja por diferentes conceptos y contabilizadas en la subcuenta – Sobrantes Casilla 13: Valores diferentes al registro de documentos que no corresponden al servicio público registral. (Esto surge por error atribuible al usuario). Casilla 14: Otros ingresos es la sumatoria de las casillas

. Casilla 14: Otros ingresos es la sumatoria de las casillas")

44

Casilla 15: Valor total de los ingresos percibidos por la Oficina, suma las casillas 4+8+14.

Casilla 16: Saldo mes anterior caja Casilla 17: Valor consignado Casilla 18: Saldo en caja de pasa, igual a Casilla 19: Devolución por documento, cuenta gastos Casilla 20: Devolución por certificados, cuenta gastos

45

Casilla 21: Transferencia de fondos cuenta producto a la Superintendencia.

Casilla 22: Responsabilidades por faltantes Casilla 23: Número de matriculas abiertas Casilla 24: Número total de documentos registrados durante el mes Casilla 25: Número total de certificados de tradición expedidos durante el mes. (Pagos) Casilla 26: Número total de certificados de tradición exentos. Casilla 27: Total de consultas efectuadas en el mes.

Casilla 26: Número total de certificados de tradición exentos. Casilla 27: Total de consultas efectuadas en el mes.")

47

MARCO LEGAL DE INGRESOS

Resolución 4647 de agosto 31 de 1994 Circular 45 de marzo 27 de 2008 Circular 184 de septiembre 8 de 2010 Ley 55 de 1985 Ley 1365 de 2009

48

COMPORTAMIENTO DE LOS INGRESOS A JULIO 31 DE 2010

49

GRÁFICA No. 2 TOTAL INGRESOS POR CONCEPTO EN EL ÚLTIMO TRIMESTRE

51

TABLA No. 1 PRIMERAS QUINCE OFICINAS DE MAYOR INGRESO

EN JULIO DE 2010

52

TABLA No. 2 VALORES TRASLADOS A LA CUENTA PRODUCTO

PRIMERAS QUINCE OFICINAS EN JULIO DE 2010

53

TABLA No. 3 RECAUDO POR BANCO OFICINAS DE REGISTRO

JULIO DE 2010

54

TABLA No. 4 EJEMPLO ESTADO DE CUENTA

POR OFICINA DE REGISTRO A JULIO 31 DE 2010

55

RECOMENDACIONES GENERALES

Depuración de la información enviada Cierres diarios Cumplimiento de fechas entrega de informes Comunicación permanente: Teléfonos: Ext. 167, 164 Fax:

56

OBLIGACIONES TRIBUTARIAS

ORIP Impuesto de Retención en la fuente Información Exógena Calendario Tributario

57

A partir de (cifras en pesos)

Conceptos A partir de (cifras en pesos) Tarifas Ingresos originados en una relación laboral o legal y reglamentaria $ Véase tabla del art.383 del ET Rendimientos financieros en general $ 1 7% Honorarios y Comisiones en general (cuando el beneficiario del pago sea una persona jurídica o asimilada) 11% Honorarios y Comisiones en general 10% Honorarios para quienes prestan Servicios de sismica para el sector de hidrocarburos (si se cancelan a personas naturales o juridicas declarantes de renta) 6% Honorarios Contratos de consultoría en ingeniería de proyectos de infraestructura y edificaciones Contratos de administración delegada

Tarifas. Ingresos originados en una relación laboral o legal y reglamentaria. $ Véase tabla del art.383 del ET. Rendimientos financieros en general. $ 1. 7% Honorarios y Comisiones en general (cuando el beneficiario del pago sea una persona jurídica o asimilada) 11% Honorarios y Comisiones en general. 10% Honorarios para quienes prestan Servicios de sismica para el sector de hidrocarburos (si se cancelan a personas naturales o juridicas declarantes de renta) 6% Honorarios. Contratos de consultoría en ingeniería de proyectos de infraestructura y edificaciones. Contratos de administración delegada.")

58

Servicios en general (personas jurídicas y a las naturales declarantes de renta)

$ 4% Servicios en general (personas naturales no declarantes de renta) 6% (Nota: la persona natural será “no declarante de renta" cuando los pagos que le haga el mismo agente de retención, dentro del año 2009, no excedan los $ (o UVTS) Servicios de transporte nacional de carga (terrestre, aéreo o marítimo) 1% Servicios de Transporte nacional de pasajeros (terrestre) $ 3,5% Servicio de transporte nacional de pasajeros (aéreo y marítimo) Servicios prestados por Empresas Temporales de Empleo Servicios de vigilancia y aseo prestados por empresas de vigilancia y aseo 2% Los servicios integrales de salud que involucran servicios calificados y no calificados, prestados a un usuario por instituciones prestadoras de salud IPS, que comprenden hospitalización, radiología, medicamentos, exámenes y análisis de laboratorios clínicos

6% (Nota: la persona natural será no declarante de renta cuando los pagos que le haga el mismo agente de retención, dentro del año 2009, no excedan los $ (o UVTS) Servicios de transporte nacional de carga (terrestre, aéreo o marítimo) 1% Servicios de Transporte nacional de pasajeros (terrestre) $ ,5% Servicio de transporte nacional de pasajeros (aéreo y marítimo) Servicios prestados por Empresas Temporales de Empleo. Servicios de vigilancia y aseo prestados por empresas de vigilancia y aseo. 2% Los servicios integrales de salud que involucran servicios calificados y no calificados, prestados a un usuario por instituciones prestadoras de salud IPS, que comprenden hospitalización, radiología, medicamentos, exámenes y análisis de laboratorios clínicos.")

59

Arrendamiento de Bienes Muebles Arrendamiento de Bienes Raíces

$ 1 4% Arrendamiento de Bienes Raíces $ 3,5% Loterías, Rifas, Apuestas y similares $ 20% Servicio de Hoteles , Restaurantes y Hospedajes $ 3.5% Enajenación de activos fijos por parte de una persona natural 1% Contratos de construcción, urbanización y en general confección de obra material de bien inmueble Compras y otros ingresos tributarios en general Compra de bienes y productos Agrícolas o Pecuarios sin procesamiento industrial $ 1.5% Compra de Café Pergamino o cereza $ 0.5% Compra de Combustibles derivados del petróleo 0.1% Pagos a establecimientos comerciales que aceptan como medio de pago las tarjetas débito o crédito (en estos casos, el agente de retención es el banco emisor de la tarjeta débito o crédito) 1,5% Por emolumentos eclesiásticos efectuados a personas naturales que sean "declarantes de renta" Por emolumentos eclesiásticos efectuados a personas naturales que no sean declarantes de renta

1,5% Por emolumentos eclesiásticos efectuados a personas naturales que sean declarantes de renta Por emolumentos eclesiásticos efectuados a personas naturales que no sean declarantes de renta.")

60

SANCIONES En el 2010, la sanción tributaria mínima es de $246.000.

El artículo 639 del estatuto tributario establece que “el valor mínimo de cualquier sanción, incluidas las sanciones reducidas, ya sea que deba liquidarla la persona o entidad sometida a ella, o la Administración de Impuestos, será equivalente a la suma de 10 uvt” La Dian, mediante resolución de noviembre 10 de 2009, estableció el valor del Uvt para el 2010 en $24.555, luego la sanción mínima será de 10× = que aproximado da

61

Esta sanción aplica sólo para impuestos nacionales

Sanción por corrección de las declaraciones. Cuando los contribuyentes, responsables o agentes retenedores, corrijan sus declaraciones tributarias, deberán liquidar y pagar una sanción equivalente a: 1. El diez por ciento (10%) del mayor valor a pagar o del menor saldo a su favor, según el caso, que se genere entre la corrección y la declaración inmediatamente anterior a aquélla, cuando la corrección se realice antes de que se produzca emplazamiento para corregir de que trata el artículo 685, o auto que ordene visita de inspección tributaria.

del mayor valor a pagar o del menor saldo a su favor, según el caso, que se genere entre la corrección y la declaración inmediatamente anterior a aquélla, cuando la corrección se realice antes de que se produzca emplazamiento para corregir de que trata el artículo 685, o auto que ordene visita de inspección tributaria.")

62

2. El veinte por ciento (20%) del mayor valor a pagar o del menor saldo a su favor, según el caso, que se genere entre la corrección y la declaración inmediatamente anterior a aquélla, si la corrección se realiza después de notificado el emplazamiento para corregir o auto que ordene visita de inspección tributaria y antes de notificarle el requerimiento especial o pliego de cargos. Parágrafo 1o. Cuando la declaración inicial se haya presentado en forma extemporánea, el monto obtenido en cualquiera de los casos previstos en los numerales anteriores, se aumentará en

63

una suma igual al cinco por ciento (5%) del mayor valor a pagar o del menor saldo a su favor, según el caso, por cada mes o fracción de mes calendario transcurrido entre la fecha de presentación de la declaración inicial y la fecha del vencimiento del plazo para declarar por el respectivo período, sin que la sanción total exceda del ciento por ciento (100%) del mayor valor a pagar o del menor saldo a favor. Parágrafo 2o. La sanción por corrección a las declaraciones se aplicará sin perjuicio de los intereses de mora, que se generen por los mayores valores determinados.

64

Parágrafo 3o. Para efectos del cálculo de la sanción de que trata este artículo, el mayor valor a pagar o menor saldo a favor que se genere en la corrección, no deberá incluir la sanción aquí prevista. Parágrafo 4o. La sanción de que trata el presente artículo no es aplicable a la corrección de que trata el artículo 589.

65

PLAZO PARA CONSIGNAR HASTA EL DIA

Fecha de vencimiento Ene-2010 Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic.10 PLAZO PARA CONSIGNAR HASTA EL DIA Dic Ene-11 9 13 11 10 8 12 14 15 7 16 17 6 19 18 5 20 4 21 3 22 2 23 24 1 26 25 Retención en la fuente – Decreto

66

QUE ES LA INFORMACION EXOGENA?

Es el conjunto de datos que las personas naturales y jurídicas deben presentar periódicamente a la DIAN según resolución expedida por el Director General, sobre las operaciones con los clientes o usuarios. Quien debe presentar la información es el Representante Legal o su apoderado. QUIENES? Los señalados en las resoluciones de octubre de 2006

67

OBLIGACION DE LAS OFICINAS DE REGISTRO Y LA SNR

FORMATO 1001 PAGOS O ABONOS EN CUENTA FORMATO 1002 RETENCIONES PRACTICADAS A TITULO DE RENTA

68

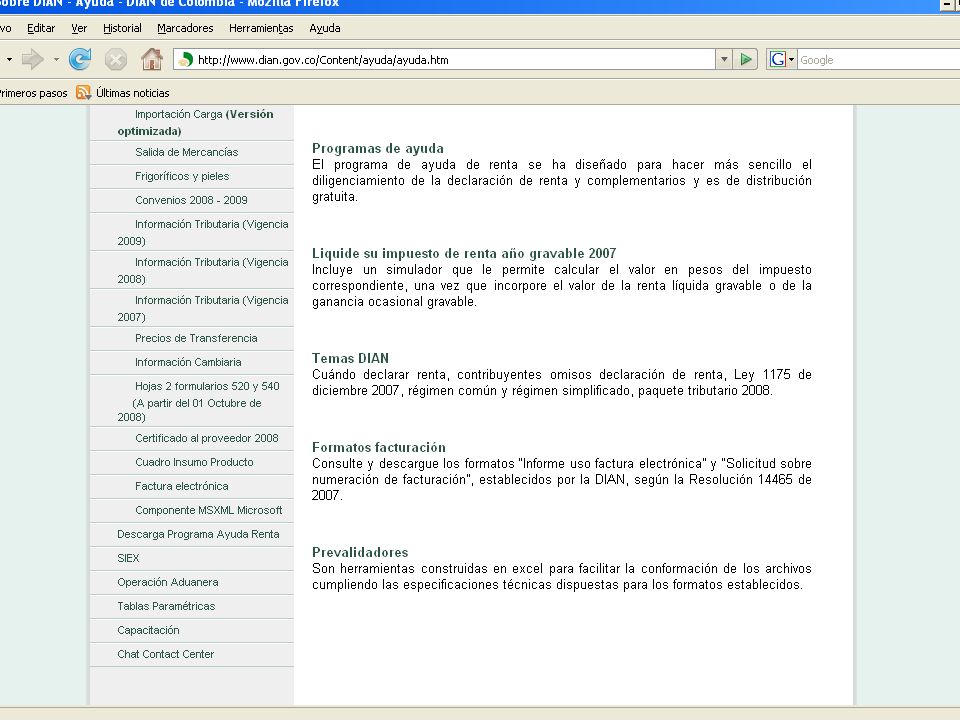

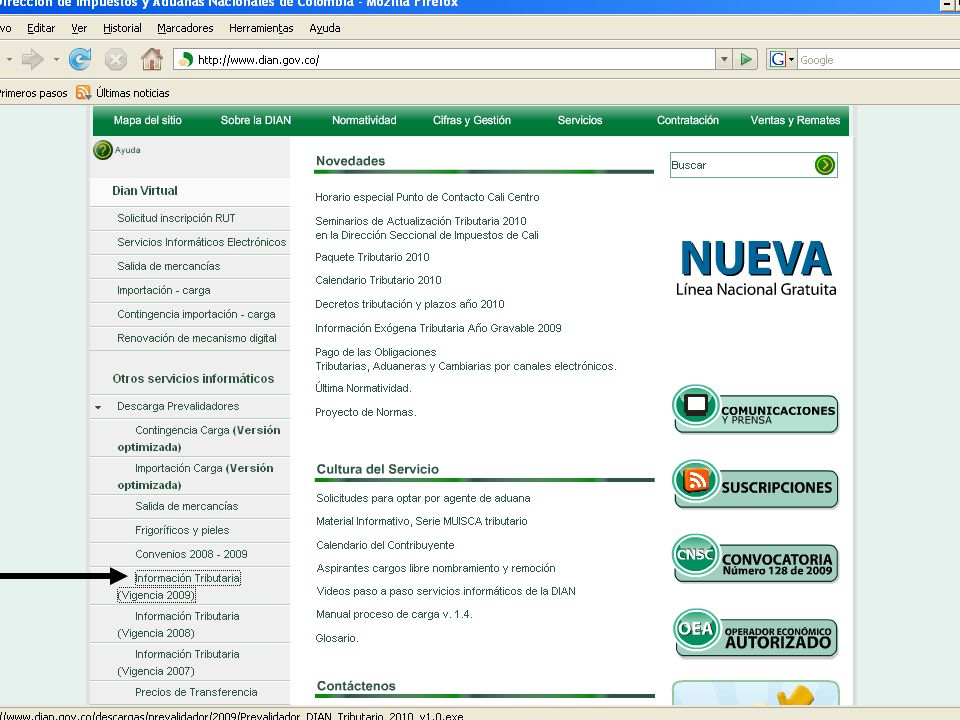

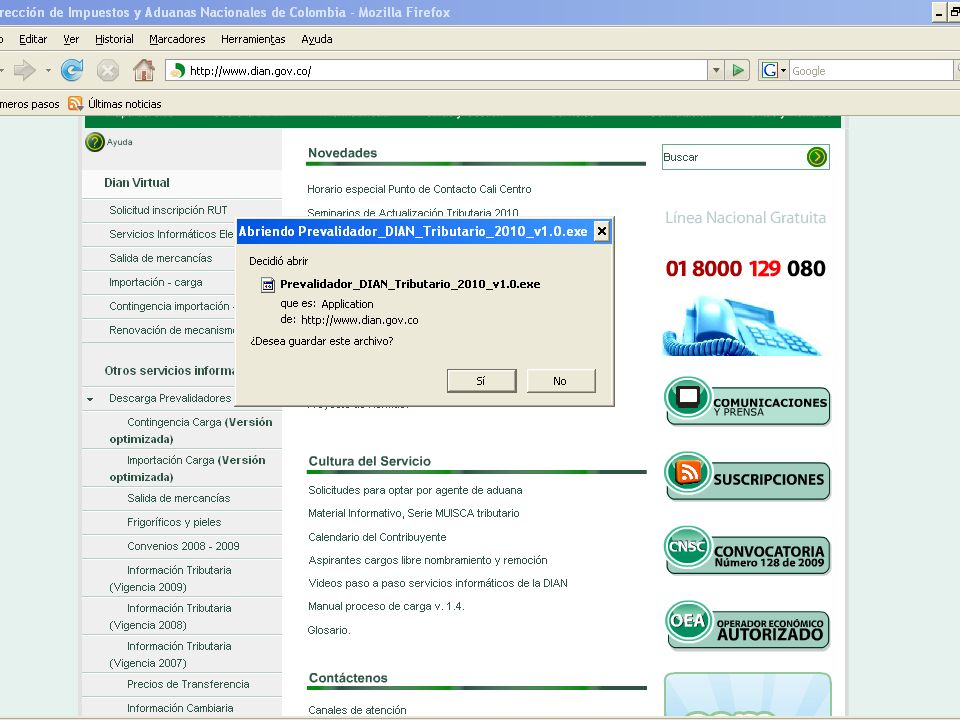

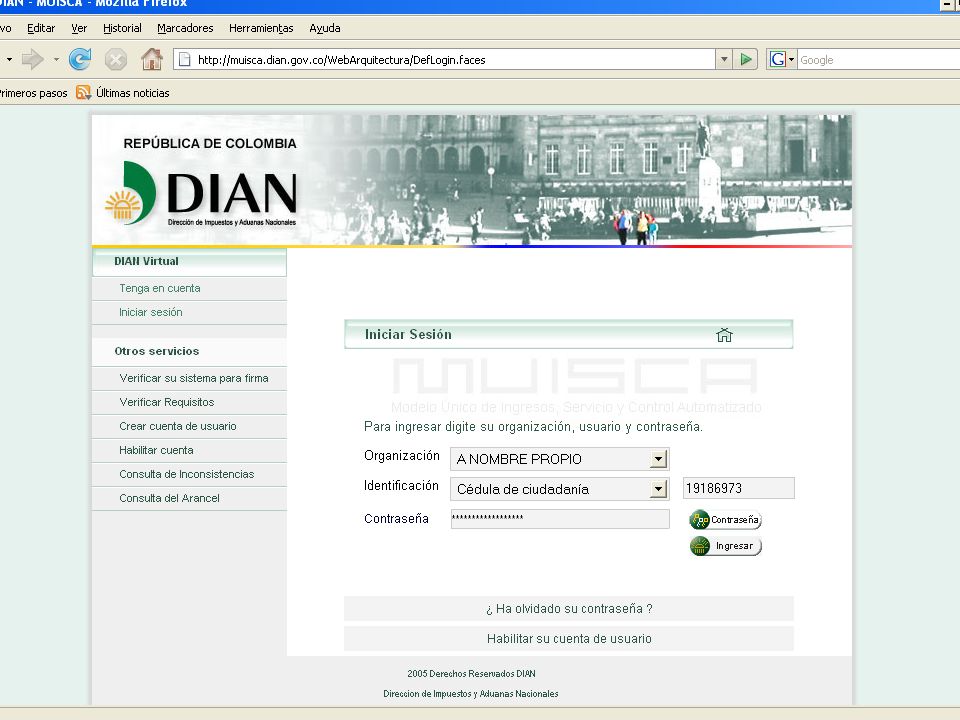

QUE DEBE PRESENTAR? Los archivos XML, generados a través del Prevalidador Tributario, el cual se puede descargar de forma gratuita por la pagina de la DIAN. COMO DEBE HACERCE? Consultar las resoluciones o cartillas Inscripción o renovación del RUT Subir la información al prevalidador Habilitar las firmas Digitales (2 años de vigencia)

")

69

INFORMACIÓN EXÓGENA TRIBUTARIA

AÑO GRAVABLE 2.010

70

RESOLUCIONES 8654 a 8662 Agosto 30 de 2010

71

PLAZOS PARA LA PRESENTACION Información Exógena Tributaria

Resoluciones formato 1002 Versión 7 Últimos Dígitos Fecha 01 a 04 24 de Mayo de 2010 53 a 56 11 de Junio de 2010 05 a 08 25 de Mayo de 2010 57 a 60 15 de Junio de 2010 09 a 12 26 de Mayo de 2010 61 a 64 16 de Junio de 2010 13 a 16 27 de Mayo de 2010 65 a 68 17 de Junio de 2010 17 a 20 28 de Mayo de 2010 69 a 72 18 de Junio de 2010 21 a 24 31 de Mayo de 2010 73 a 76 21 de Junio de 2010 25 a 28 01 de Junio de 2010 77 a 80 22 de Junio de 2010 29 a 32 02 de Junio de 2010 81 a 84 23 de Junio de 2010 33 a 36 03 de Junio de 2010 85 a 88 24 de Junio de 2010 37 a 40 04 de Junio de 2010 89 a 92 25 de Junio de 2010 41 a 44 08 de Junio de 2010 93 a 96 28 de Junio de 2010 45 a 48 09 de Junio de 2010 97 a 00 29 de Junio de 2010 49 a 52 10 de Junio de 2010

72

FORMAS DE PRESENTACION Información Exógena Tributaria

Presentación virtual: Se realiza utilizando el mecanismo de firma digital, a través del portal de la DIAN. Presentación Presencial: Dispuesta para los clientes que presenten únicamente el formato 1002 Versión 7 y para los contribuyentes que presenten la información de la Resolución 7934 formato 1037 versión 7 (Litógrafos y tipógrafos , cuando el informante no este obligado a declarar o cumplir con otro deber legal ante la DIAN en forma virtual. En ningún caso la información exógena puede ser enviada por correo certificado o radicada en las áreas de documentación de las Administraciones o puntos habilitados por la DIAN.

88

FIN

89

MUCHAS GRACIAS

Presentaciones similares

en el momento en que sucede el hecho generador.>")