Descargar la presentación

La descarga está en progreso. Por favor, espere

2

La contabilidad y el entorno de los negocios

Capítulo 1

3

Uso del vocabulario contable

Objetivo 1 Uso del vocabulario contable y la toma de decisiones

4

Es un sistema de información que...

La contabilidad ... Es un sistema de información que... mide la actividad en los negocios, procesa la información y comunica información financiera.

5

Se le llama el lenguaje de los negocios

A la Contabilidad ... Se le llama el lenguaje de los negocios

6

Los usuarios de la información contable

Usuarios externos Toman decisiones sobre la entidad Usuarios internos Toman decisiones para la entidad

7

Contabilidad financiera

Campos de actuación Contabilidad financiera Contabilidad administrativa

8

Organismos reguladores en México

Sector público (CNBV) Sector privado (IMCP) Sector privado (CNPC) PCGAs

Sector privado. (IMCP) Sector privado. (CNPC) PCGAs.")

9

Estandar de código de conducta

IMCP Código de ética profesional

10

Tipos de organización de los negocios

Propietario único Sociedades Sociedad anónima

11

Propietario único ¿Algunas ventajas? Único responsable y decisor

No restricción del tipo de negocio (si es legal) ¿Algunas desventajas? Responsabilidad ilimitada Limitada en tamaño –no acceso a mercados de dinero

¿Algunas desventajas Responsabilidad ilimitada. Limitada en tamaño –no acceso a mercados de dinero.")

12

Sociedades ¿Algunas ventajas? Posible acceso a mercados de dinero

“Dos cabezas juntas piensan mas que una” ¿Algunas desventajas? Responsabilidad ilimitada, solidaria Necesidad de un acuerdo escrito

13

Sociedad anónima ¿Algunas ventajas? Existencia legal separada

Responsabilidad limitada de los socios Transferencia de propiedad más sencilla ¿Algunas desventajas? Posible doble tributación Regulaciones más estrictas

14

Aplicar principios y conceptos contables a situaciones de negocio

Objetivo 2 Aplicar principios y conceptos contables a situaciones de negocio

15

Principios de Contabilidad Generalmente Aceptados

¿Cuál es el principal objetivo de la información financiera? Proveer de información útil a los tomadores de decisiones de inversión o de financiamiento

16

Ejemplo del concepto de “Entidad”

Asuma que Jorge decide iniciar un negocio de distribución de gasolina con una cafetería La estación de gasolina gana $250,000, mientras que la cafetería pierde $50,000

17

Ejemplo del concepto de “Entidad”

¿Cuánto dinero ganó Jorge? A primera vista, parece que Jorge ganó $200,000 Sin embargo, aplicando el concepto de entidad, observamos que la estación de gasolina ganó $250,000, mientras que la cafetería perdió $50,000.

18

El principio de razonabilidad

La información debe ser razonablemente exacta No debe estar “mal” presentada Hay que reportar lo que realmente sucedió Todos deben llegar a la misma conclusión

19

El principio del Costo Histórico

Los activos deben reportarse a su costo original

20

El concepto de Negocio en Marcha

La entidad operará en el futuro.

21

Usar la ecuación contable para describir la posición

Objetivo 3 Usar la ecuación contable para describir la posición financiera de la entidad

22

Activos = Pasivos + capital Recursos económicos Derechos

Ecuación contable Activos = Pasivos + capital Recursos económicos Derechos sobre los recursos aportados

23

Activos ¿Qué es un activo?

Es “algo” propio de la compañía que usará para su operación Terrenos Edificios Equipo Crédito mercantil

24

Pasivos ¿Qué es un pasivo? Es “algo” que la compañía debe Dinero

Servicios Productos

25

Capital ¿Qué es el capital?

Lo aportado por los socios o lo ganado por la empresa También se le llama activos netos Los derechos de los socios sobre los activos

26

Transacciones que afectan al capital

El capital se incrementa El capital se disminuye Los socios invierten Los socios retiran recursos Capital Se obtienen ingresos Se realizan gastos

27

Ingresos ¿Qué son los ingresos?

Son cantidades recibidas, o por recibir, de los clientes por la ventas de productos y/o servicios Ventas Prestación de servicios Rentas Intereses

28

Gastos ¿Qué son los gastos?

Cantidades pagadas, o que serán pagadas, por costos incurridos para generar el ingreso Sueldos y salarios Luz, agua, teléfono Suministros usados Publicidad

29

Uso de la ecuación contable para determinar el efecto

Objetivo 4 Uso de la ecuación contable para determinar el efecto de una transacción

30

Contabilizar una transacción

¿Qué es una transacción? Es cualquier evento que afecte la posición financiera de la entidad y pueda ser registrado adecuadamente

31

Contabilizar una transacción

Jorge Guillén invierte $30,000 para iniciar su negocio de eViajes Compra un local para oficinas pagando $20,000 en efectivo Compra suministros para la oficina, acordando pagar $500 en 30 días. Gana y recibe $5,500 de ingresos

32

Contabilizando transacciones

Realiza algunos servicios, por los cuales el cliente acuerda pagar $3,000 dentro de un mes Durante el mes, paga $3,100 en efectivo para algunos gastos Guillén paga $300 de los suministros comprados ¿Cuál es el efecto de estas transacciones?

33

Contabilizando transacciones

Activos = pasivos capital 1. Efectivo + $30, $30,000 2. Efectivo – 20,000 Oficinas ,000 3. Suministros 4. Efectivo , ,500 5. Ctas. por cobrar , ,000 6. Efectivo – 3, – 3,100 7. Efectivo – – 300 Totales + $35, $35,400

34

Contabilizando transacciones

Observe que la ecuación contable siempre está balanceada Cada transacción afecta cuando menos a dos cuentas Algunas transacciones afectan sólo un lado de la ecuación

35

Contabilizando transacciones

Otras transacciones realizadas fueron: Se cobraron $1,000 a un cliente. Se vendió parte del terreno de las oficinas por $9,000 Se retiraron $2,100 en efectivo

36

los estados financieros

Objetivo 5 Preparación y uso de los estados financieros

37

– Son el producto final del proceso contable – Nos reflejan la

Estados financieros... – Son el producto final del proceso contable – Nos reflejan la posición financiera de la entidad

38

Estados financieros El estado de resultados

El estado de cambios en el capital contable El balance general El flujo de efectivo

39

Evaluar el desempeño del negocio

Objetivo 6 Evaluar el desempeño del negocio

40

Flujo de información entre los EEFF: Estado de Resultados

Ingresos: Comisiones $8,500 Gastos: Salarios $1,200 Gastos por luz, teléfono, etc Gasto por renta de equipo Gasto por renta , ,100 Utilidad neta $5,400

41

Flujo de información entre los EEFF: cambio en el capital contable

Capital de J. Guillén abril 1, 20XX $ Capital aportado ,000 Utilidad del ejercicio $ 5,400 Retiros en efectivo – 2,100 Capital de J. Guillén abril 30, 20XX $33,30

42

Flujo de información entre los EEFF: Balance General

Activos Efectivo $ 20,000 Cuentas por cobrar ,000 Suministros Terreno ,000 Total activos $ 33,500 Pasivos Cuentas por pagar $ Capital Capital de J. Guillén 33,300 Total pasivos más capital $33,500

43

Flujo de información entre los EEFF : Flujo de Efectivo

Efectivo de operaciones: Servicios prestados $6,500 Pagos en efectivo: Suministros $ 300 Gastos de operación 3,100 3,400 Efectivo proveniente de Operaciones normales $3,100 Efectivo por actividades de inversión Compra y venta de terreno ($11,000)

")

44

Flujo de información entre los EEFF : Flujo de Efectivo

Efectivo por operaciones de financiamiento: Saldo inicial Inversiones del dueño $30,000 Retiros ,100 efectivo por operaciones de financiamiento $27,900 Saldo inicial en efectivo Saldo final en efectivo $20,000

45

Fin del capítulo 1

46

Registro de las operaciones contables

Capítulo 2

47

Definición y uso de términos contables

Objetivo 1 Definición y uso de términos contables

48

Cuenta Capital aportado Mayor Partida doble Activos Pasivos Cuenta T

Términos contables Cuenta Capital aportado Mayor Partida doble Activos Pasivos Cuenta T

49

Términos contables Efectivo Cuentas individuales de activo Todas las

cuentas forman el libro Cuentas por pagar Mayor Cuentas individuales de pasivo Capital de J. Guillén Cuentas individuales de capital

50

Clasificación de cuentas

Algunas cuentas de activo Efectivo Documentos por cobrar Cuentas por cobrar Gastos pagados por anticipado Terrenos Edificios Maquinaria y equipo

51

Clasificación de cuentas

Algunas cuentas de pasivo Documentos por pagar Cuentas por pagar Pasivos acumulados (por gastos incurridos, pero aún no pagados) Pasivo a largo plazo (obligaciones)

Pasivo a largo plazo (obligaciones)")

52

Clasificación de cuentas

Algunas cuentas de capital Capital aportado por los socios Retiros de los socios Ingresos Gastos

53

Ejemplo de la gasolinera de Jorge

Asuma que el negocio vendió $5,000 de gasolina en una fecha dada y prestó servicios de reparaciones por $3,000 ¿Cuánto genero de ingresos en ese día? $8,000

54

Ejemplo de la gasolinera de Jorge

Los ingresos aumentan el capital de Jorge El negocio pagó a mecánicos y vendedores $3,750 por el trabajo realizado ese día

55

Ejemplo de la gasolinera de Jorge

Los gastos disminuyen el capital de Jorge ¿En cuánto aumentó el capital de Jorge? $4,250 ($8,000 - $3,750)

")

56

Clasificación de cuentas

En una sociedad anónima, el capital se llama capital contable. Capital contribuido Utilidades retenidas

57

Contabilidad por partida doble

Partida doble significa registrar el doble efecto de la transacción. Activos = pasivos + capital Activos están del lado izquierdo (débitos) Pasivos y capital están del lado derecho (créditos)

Pasivos y capital están del lado derecho (créditos)")

58

Nombre de la cuenta Cargos Abonos La cuenta “T” Lado izquierdo

Lado izquierdo

59

Nombre de la cuenta Cargos Abonos La cuenta “T” Lado derecho

Lado derecho

60

Aplicar las reglas del cargo y el abono

Objetivo 2 Aplicar las reglas del cargo y el abono

61

Reglas del cargo y el abono

Activos Pasivos Capital = + Cargo + Abono – Cargo – Abono + Cargo – Abono +

62

El sistema de partida doble

En cada transacción se registra al menos: Un cargo Un abono El total de cargos debe ser igual al total de abonos

63

Ejemplo de la estación de gasolina

En julio 1, Jorge invirtió $500,000 en efectivo y obtuvo un préstamo de $300,000 para abrir su negocio de gasolina ¿En cuánto se incrementó el efectivo? $800,000 ¿Qué cuentas se afectaron?

64

Ejemplo de la estación de gasolina

Efectivo Documentos por pagar Capital

65

Ejemplo de la estación de gasolina

Gasolinera “Jorge” Balance general Al 1 de julio de 2002 Activos Pasivos Efectivo $800,000 Dctos. x pagar $300,000 Capital Capital de Jorge ,000 Total pasivos Total activos $800,000 y capital $800,000

66

Registro de transacciones

Objetivo 3 Registro de transacciones en el libro diario

67

Diaric ¿Qué es el libro diario?

Es un registro, en orden cronológico, de las transacciones de la entidad Identifique la transacción usando los documentos fuente Determine qué cuentas se afectan 3. Aplique las reglas de cargo y abono 4. Registre la transacción con descripción

68

Asientos de Diario ¿Qué incluye un asiento en diario?

Fecha de la transacción Nombre de la cuenta de cargo Nombre de la cuenta de abono Montos de cargos y abonos Descripción de la transacción Los signos de “pesos” se omiten

69

Registro de transacciones

En abril 2, Jorge Guillén invirtió $30, en eViajes ¿Qué asiento de diario se utiliza? Abril Efectivo 30, Capital de Jorge Guillén 30,000 Inversión inicial del propietario

70

Registrar la transacción

Objetivo 4 Registrar la transacción en el libro mayor

71

Hojas sueltas Libro Tarjetas El libro mayor Listado en computadora

¿Qué es el libro mayor? Es un resumen de todas las cuentas que utiliza la entidad Hojas sueltas Listado en computadora Libro Tarjetas

72

Pase al libro mayor ¿Qué es el “pase a mayor”?

Es transferir la información del libro diario a su respectiva cuenta en el libro mayor

73

Cuentas de activo después del pase

Efectivo (1) 30,000 (2) 20,000 Terreno (4) (6) 2,100 (2) 20,000 Sal. 20,000 Sal. 7,600 Suministros de oficina (3) 500 Sal. 500

30,000 (2) 20,000. Terreno. (4) 300 (6) 2,100. (2) 20,000. Sal. 20, Sal. 7,600. Suministros de oficina. (3) 500. Sal")

74

Cuentas de pasivo y capital después del pase

Cuentas por pagar (4) 300 (3) Capital de Jorge Guillén Sal. 200 (1) 30,000 Sal. 30,000 Retiros de Jorge Guillén (6) 2,100 Sal. 2,100

300. (3) 500. Capital de Jorge Guillén. Sal (1) 30, Sal. 30,000. Retiros de Jorge Guillén. (6) 2,100. Sal. 2,100.")

75

Detalles del Diario y Mayor

Diario Pág # Fecha Cuenta y descripción Cargos Abonos Abril 2 Efectivo ,000 Capital de Jorge Guillén ,000 Inversión inicial por el propietario

76

Detalles del diario y el mayor

Cuenta: efectivo Cuenta núm. 101 Saldo Saldo Fecha Ref Cargos Abonos Deudor Acredor Abril D2 30, ,000 Inserte el número de página en el diario

77

Detalles del diario y el mayor

Diario Pág. 1 Fecha Cuenta y descripción Ref Cargo Abono Abril 2 Efectivo ,000 Capital de J. Guillén ,000 Inversión inicial del propietario Inserte la cuenta de mayor

78

El formato de Cuatro Columnas

Cuenta: efectivo Cta. núm. 101 a Saldo Fecha Item Ref. Cargo Abono Deudor Acreedor Abril Dx , ,000

79

de la balanza de comprobación

Objetivo 5 Preparación y uso de la balanza de comprobación

80

La balanza de comprobación

¿Qué es? Es un documento de trabajo Es un listado de todas las cuentas con su nombre y su saldo Provee una prueba inicial de la igualdad de cargos y abonos

81

Errores en la balanza de comprobación

¿Si cargos ≠ Abonos: ¿Están correctas las sumas? ¿Se incluyeron todas las cuentas? ¿Son correctos los saldos para cada cuenta? CARGOS ABONOS

82

Errores en la balanza de comprobación

Divida la diferencia entre dos ¿Hay algún saldo con esa cantidad en el lado contrario? Cheque los pases a mayor Revise los saldos de las cuentas Este problema no existe en sistemas computarizados

83

Cómo establecer un catálogo de cuentas

Objetivo 6 Cómo establecer un catálogo de cuentas

84

El catálogo de cuentas Es un listado de todas las cuentas, y su número, usado por la entidad Cada cuenta debe tener un número único El sistema de numeración debe ser flexible para adecuarse al crecimiento del negocio

85

eViajes Jorge Guillén Catálogo de cuentas

Activos 101 Efectivo 111 Cuentas por cobrar 141 Suministros de oficina 151 Mobiliario de oficina 191 Terrenos

86

eViajes Jorge Guillén Catálogo de cuentas

Pasivos 201 Cuentas por pagar 231 Documentos por pagar Capital contable 301 Capital aportado 311 Retiros Ingresos 401 Ingresos por servicios

87

eViajes Jorge Guillén Catálogo de cuentas

Gastos 501 Gasto por renta 505 Gastos por servicios 508 Gastos por salarios

88

Naturaleza de los saldos

Activos = pasivos + capital El saldo aparecerá normalmente del mismo lado del que aumenta la cuenta Activos y castos, saldo deudor (lado izquierdo) Pasivos, capital e ingresos, saldo acreedor (lado derecho)

Pasivos, capital e ingresos, saldo acreedor (lado derecho)")

89

Análisis de las transacciones

Objetivo 7 Análisis de las transacciones sin el libro diario

90

Estación de gasolina de Jorge

Jorge está considerando comprar un local por $600,000 o rentar uno por $60,000 al año Jorge no necesariamente registra todas sus decisiones en el diario ¿Por qué?

91

Estación de gasolina de Jorge

Jorge no ha terminado la transacción Sin embargo, Jorge puede visualizar el efecto de esta decisión en sus cuentas de mayor

92

Estación de gasolina de Jorge

Rentar el local Efectivo Gasto por renta 60,000 60,000 Comprar el local Efectivo Edificios 600,000 600,000

93

Fin del capítulo 2

94

El proceso de “ajustes”

Capítulo 3

95

Diferencia entre contabilidad y contabilidad en base efectivo

Objetivo 1 Diferencia entre contabilidad en base acumulada y contabilidad en base efectivo

96

Las dos bases para contabilizar

Base acumulada Las transacciones se registran cuando los ingresos se ganan o los gastos se incurren Base efectivo Transacciones se registran cuando se paga o recibe efectivo

97

Ejemplo efectivo vs. acumulado

En enero 2002, Seguros La Segura vende una póliza por tres años a un cliente El contrato especifica que el cliente tiene que pagar $150,000 por adelantado. El pago anual es de $20,000. ¿Cuál fue la utilidad o la pérdida?

98

Ejemplo efectivo vs. acumulado

Base acumulada (000´s) Ingresos $50 $50 $50 Gastos Utilidad (pérdida) $30 $30 $30

Ingresos $50 $50 $50. Gastos Utilidad (pérdida) $30 $30 $30.")

99

Ejemplo efectivo vs. acumulado

Base efectivo (000´s) Entrada de efectivo $150 $ $ 0 Salida de efectivo Utilidad (pérdida) $130 ($20) ($20)

Entrada de efectivo $150 $ 0 $ 0. Salida de efectivo Utilidad (pérdida) $130 ($20) ($20)")

100

Gerentes adoptan un periodo para evaluar el desempeño

El periodo contable Gerentes adoptan un periodo para evaluar el desempeño

101

Estados financieros intermedios

Mensual Trimestral Semestral

102

El correcto enfrentamiento de los ingresos y los gastos

Objetivo 2 El correcto enfrentamiento de los ingresos y los gastos

103

Reconocimiento del ingreso

¿Cuándo se reconoce un ingreso? ¿Cuándo se considera realmente ganado? Reconocer el ingreso y recibir el efectivo no necesariamente ocurren al mismo tiempo

104

Principio de realización

¿Qué es el principio de realización? Es la base para reconocer los ingresos y los gastos Gastos son el costo de los activos y el incremento en los pasivos incurridos para generar los ingresos El gasto se reconoce cuando se considera erogado

105

Enfrentado ingresos vs. gastos

Pisos El Pino vende un piso de madera por $15,000 el último día de mayo La madera fue comprada al fabricante por $8,000 en marzo de ese año El piso se instala en junio. ¿Cuándo se reconoce el ingreso?

106

Enfrentado ingresos vs. gastos

Mayo Ingresos $15,000 Costo de ventas ,000 Utilidad neta $ 7,000

107

Enfrentado ingresos vs. gastos

Requiere que la información contable se reporte a intervalos de tiempo regulares. Se relaciona con el principio de realización y del correcto enfrentamiento de ingresos y gastos Requiere que la utilidad se mida adecuadamente en cada periodo

108

al final del periodo contable

Objetivo 3 Asientos de ajuste al final del periodo contable

109

Asientos de ajuste Asigna los ingresos ganados el periodo

Asigna los gastos al periodo incurrido Presenta los activos y pasivos a su saldo correcto

110

Dos tipos de asientos de ajuste

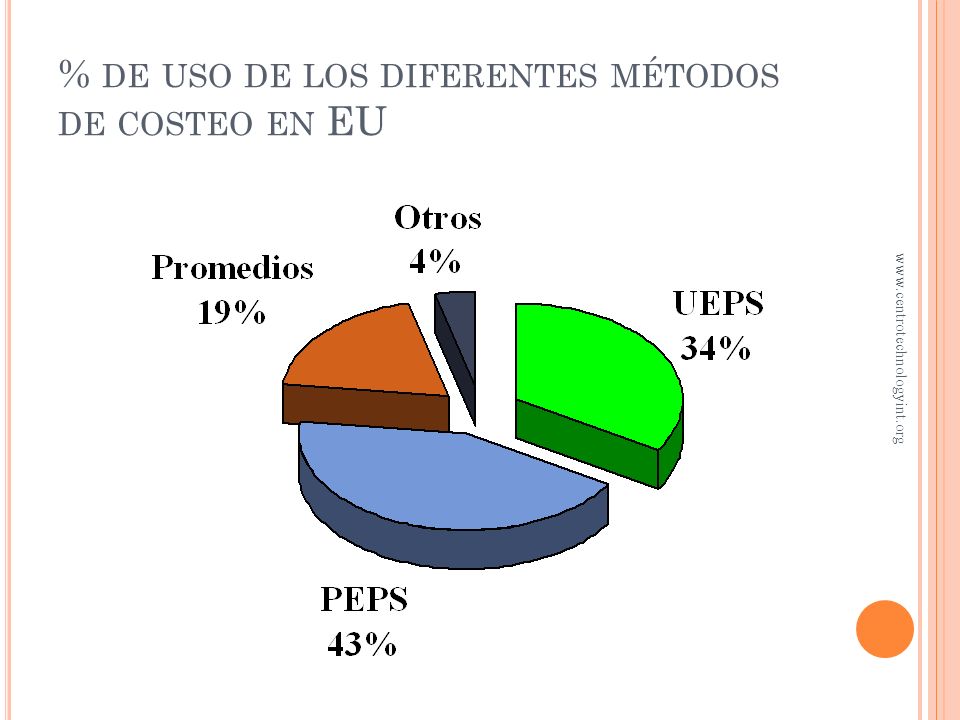

Pagados por anticipado o diferidos Acumulados

111

Cinco categorías de ajustes

Ingresos no ganados Ingresos acumulados Depreciación Gastos por anticipado Gastos acumulados

112

Ejemplo: Seguros pagados x anticipado

En enero 2, 2002, Pisos El Pino pagó $24,000 por una póliza de seguros por dos años Seguro pagado x anticipado Efectivo 24,000 24,000

113

Ejemplo: Seguros pagados x anticipado

Cuál es el registro en Diario al 31 de diciembre, 2002? Diciembre 31, 2002 Gasto por seguros , Seguro pag. x ant , Para registrar el gasto x seguros

114

Ejemplo: Seguros pagados x anticipado

¿Cuál es el factor determinante para este gasto? Tiempo

115

Ejemplo: Suministros Compañía XYZ inició operaciones a principios del mes $800 de suministros para oficina fueron comprados el 15 de noviembre, 2001, en efectivo

116

Un inventario a fin de mes indica

Ejemplo: Suministros Suministros oficina Efectivo 800 800 Un inventario a fin de mes indica que se cuenta con $200 de suministros no utilizados ¿Cuál fue el gasto por suministros del mes?

117

¿Cuál es el factor determinante para este gasto?

Ejemplo: Suministros Gasto por suministros Suministros Sal. 200 600 ¿Cuál es el factor determinante para este gasto? Uso

118

Ejemplo: Depreciación

En enero 2, la compañía compró una camioneta por $30,000 en efectivo E espera que tenga una vida útil de tres años

119

Ejemplo: Depreciación

El costo del camión debe ser enfrentado en el periodo en el cual fue utilizado para generar el ingreso ¿Qué registro en diario debe hacerse al 31 de diciembre, 2002?

120

Ejemplo: Depreciación

Diciembre 31, 2002 Gasto por depreciación ,000 Depreciación acumulada 10,000 Para registrar la depreciación de equipo

121

El concepto de “contra-cuenta”

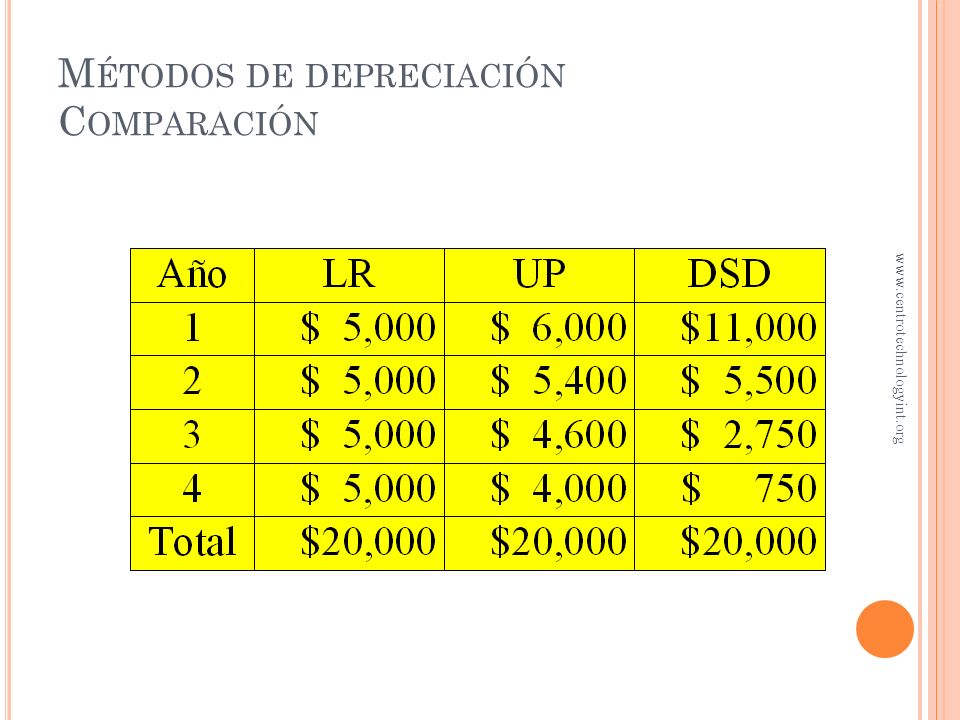

Forma parte de un par de cuentas El saldo de la “contra-cuenta” es de naturaleza contraria a la cuenta que acompaña Depreciación acumulada es la “contra-cuenta” de algunos activos fijos

122

Hoja de balance (parcial)

Ejemplo: Compañía XYZ Hoja de balance (parcial) Al 31 de diciembre de 2002 Activo fijo: equipo de transporte $30,000 Menos: depreciación acumulada 10,000 Total $20,000 “Contra-cuenta” Valor en libros

Al 31 de diciembre de Activo fijo: equipo de transporte $30,000. Menos: depreciación acumulada 10,000. Total $20, Contra-cuenta Valor en libros.")

123

Acumulados ¿Qué es un acumulado?

Es el reconocimiento de un ingreso, o un gasto, que no ha sido registrado El registro se realiza antes de que se reciba, o pague, el efectivo

124

Ejemplo: Gasto acumulado

A los obreros de la Compañía XYZ se les paga cada viernes de la semana Los salarios semanales son, en total, $30,000 La empresa no trabaja sábados ni domingos El último pago fue el 26 de abril, el cual fue viernes El siguiente pago será el 3 de mayo

125

Ejemplo: Gasto acumulado

Abril Mayo 26 27

126

Ejemplo: Gasto acumulado

¿Qué registro deberá realizarse el 30 de abril? Ellos ya trabajaron los días 29 y 30 de abril $30,000 a la semana ÷ 5 días = $6,000 por día $6,000 × 2 días = $12,000 Abril 30, 2002 Gasto x salarios , Salarios x pagar ,000 Registrar el gasto por salarios 29 y 30 abril

127

Ejemplo: Ingreso acumulado

Durante abril, Servicios Continentales prestó servicios a clientes por un total de $15,000. A fin de mes, los servicios a clientes no han sido facturados

128

Ejemplo: Ingreso acumulado

¿Cuál es el asiento de ajuste al 30 de abril? Abril 30, Cuentas x cobrar , Ingresos x servicios 15,000 Para registrar ingresos acumulados

129

Ejemplo: Ingreso acumulado

¿Cuál es el factor determinante para este ingreso? Prestar el servicio

130

Ingresos diferidos. También llamados no ganados, o cobrados por anticipado

En enero 2002, Seguros La Segura recibió $150,000 de un cliente por el pago de una póliza con cobertura a tres años Enero 2, Efectivo , Ingresos diferidos ,000 Cobro anticipado de póliza

131

Ejemplo: Ingreso diferido

¿Cuál es el registro en diario al 31 de diciembre de 2002? Ingresos diferidos 50, Ingresos , Para registrar ingresos cobrados por adelantado Pasivo $100,000 Cobro total $150,000 Ingreso del periodo $50,000

132

Observe que Los asientos de ajuste involucran...

Una cuenta del estado de resultados... Una cuenta del balance general Los asientos de ajuste nunca involucran efectivo ¿Por qué?

133

Observe que Los asientos de ajuste no consideran ninguna operación que involucre el pago o la recepción de efectivo

134

de comprobación ajustada

Objetivo 4 Preparar la balanza de comprobación ajustada

135

Balanza de comprobación ajustada

El proceso de ajustes se inicia con la balanza de comprobación antes de ajustes Se realizan los asientos de ajuste en el diario y el mayor, y se prepara una balanza de comprobación después de ajustes Sirve como base para preparar los EEFF

136

los estados financieros usando la información ajustada

Objetivo 5 Preparar los estados financieros usando la información ajustada

137

Estados Financieros Los estados financieros tienen dos partes

La primera debe contener: Nombre de la entidad Nombre del estado financiero Fecha o periodo presentado La segunda es el cuerpo del estado financiero

138

Ejemplo: Estados financieros

Seguros La Segura Estado de resultados por el año terminado el 31 de diciembre, 2002 Ingreso por pólizas $50,000 Menos: Gastos por salarios ,275 Gastos por suministros Gasto por renta ,600 Gastos por servicios Gastos por intereses Depreciación Utilidad neta $30,000

139

Ejemplo: Estados financieros

Seguros La Segura Estado de cambios en el capital contable por el año terminado el 31 de diciembre, 2002 Capital inicial, enero 1, $100,000 Más: utilidad del ejercicio ,000 Capital final, diciembre 31, $130,000

140

Ejemplo: Estados financieros

Prensa La Segura Balance general al 31 de diciembre, 2002 Activos: Efectivo $189,150 Cuentas por cobrar ,000 Suministros de oficina Renta por anticipado ,000 Equipo de oficina ,000 Menos: depreciación acumulada Total activos $200,000

141

Ejemplo: Estados financieros

Pasivo y capital: Servicios por pagar $ Intereses por pagar Cuentas por pagar (suministros) Sueldos por pagar ,100 Préstamo bancario ,900 Total pasivos $ 70,000 Capital ,000 Total pasivos y capital $200,000

250. Sueldos por pagar 4,100. Préstamo bancario 64,900. Total pasivos $ 70,000. Capital 130,000. Total pasivos y capital $200,")

142

Fin del capítulo 3

143

Proceso de cierre del ciclo contable

Capítulo 4

144

Preparación de la hoja de trabajo

Objetivo 1 Preparación de la hoja de trabajo

145

El ciclo contable El ciclo contable es el proceso por el cual los contadores preparan los estados financieros de una entidad para un determinado periodo

146

El ciclo contable Para un nuevo negocio, prepare el catálogo de cuentas y obtenga saldos de los documentos fuente Para un negocio ya establecido, tome los saldos finales del período anterior como saldos iniciales

147

Registro de transacciones en diario

El Ciclo Contable Saldo inicial Registro de transacciones en diario Cuentas por cobrar 1,350 Cuentas por cobrar 1,700 Ingresos por servicios 1,700 Saldo final Pase a mayor Cuentas por cobrar 1,350 1,700 3,050 Cuentas por cobrar 1,350 1,700

148

El ciclo contable Hoja de trabajo Efectivo Cuenta por cobrar 12,100

3,050 Estados financieros Balance general Estado de resultados

149

Balanza después del cierre

El ciclo contable Asientos de ajuste Asientos de cierre Efectivo Cuentas por cobrar 12,100 3,050 Balanza después del cierre Efectivo Cuentas por cobrar 12,100 3,050

150

La hoja de trabajo ¿Qué es la hoja de trabajo?

Es un formato de varias columnas usado por los contadores para calcular los estados financieros finales Es un documento interno

151

La hoja de trabajo Balanza de Balanza comprobación Ajustes ajustada

Nombre cuenta D H D H D H Efectivo Cuentas por cobrar Suministros Equipo Depreciación acum. Cuentas por pagar Salarios por pagar Ingresos diferidos Capital Retiros Ingresos Gasto x salarios Gasto x suministros Gasto x depreciación Sumas iguales $12,100 1,350 250 15,500 1,000 12,000 $42,200 $7,500 1,200 1,100 1,500 7,200 23,700 $42,200 ©2002 Prentice Hall, Inc Contabilidad, 5/E Horngren/Harrison/Bamber/Juárez-Valdés

152

La hoja de trabajo Información adicional para ajustes

La compañía ganó $1,700, los cuales serán cobrados el próximo mes El inventario de suministros al final del mes fue valuado en $150 La depreciación para el periodo fue estimada en $200

153

La hoja de trabajo Balanza de Balanza comprobación Ajustes ajustada

Nombre cuenta D H D H D H Efectivo Cuentas por cobrar Suministros Equipo Depreciación acum. Cuentas por pagar Salarios por pagar Ingresos diferidos Capital Retiros Ingresos Gasto x salarios Gasto x suministros Gasto x depreciación Sumas iguales $12,100 1,350 250 15,500 1,000 12,000 $42,200 $12,100 3,050 150 15,500 1,000 12,000 100 200 $44,100 a) $1,700 b) c) $2,000 b) $100 c) a) 1,700 $2,000 $7,500 1,200 1,100 1,500 7,200 23,700 $42,200 $7,700 1,200 1,100 1,500 7,200 25,400 $44,100 ©2002 Prentice Hall, Inc Accounting, 5/E Horngren/Harrison/Bamber/Juárez-Valdés

$1,700. b) 100. c) 200. $2,000. b) $100. c) 200. a) 1,700. $2,000. $7,500. 1,200. 1,100. 1,500. 7, ,700. $42,200. $7,700. 1,200. 1,100. 1,500. 7, ,400. $44, ©2002 Prentice Hall, Inc. Accounting, 5/E Horngren/Harrison/Bamber/Juárez-Valdés")

154

La hoja de trabajo Balanza Estado de Balance

ajustada resultados general Nombre cuenta D H D H D H Efectivo Cuentas por cobrar Suministros Equipo Depreciación acum. Cuentas por pagar Salarios por pagar Ingresos diferidos Capital Retiros Ingresos Gasto x salarios Gasto x suministros Gasto x depreciación Sumas iguales $12,100 3,050 150 15,500 1,000 12,000 100 200 $44,100 $12,100 3,050 150 15,500 1,000 $31,800 $7,700 1,200 1,100 1,500 7,200 25,400 $44,100 $7,700 1,200 1,100 1,500 7,200 $18,700 ©2002 Prentice Hall, Inc Accounting, 5/E Horngren/Harrison/Bamber/Juárez-Valdés

155

La hoja de trabajo Balanza Estado de Balance

ajustada resultados general Nombre cuenta D H D H D H Efectivo Cuentas por cobrar Suministros Equipo Depreciación acum. Cuentas por pagar Salarios por pagar Ingresos diferidos Capital Retiros Ingresos Gasto x salarios Gasto x suministros Gasto x depreciación Sumas $12,100 3,050 150 15,500 1,000 12,000 100 200 $44,100 $12,100 3,050 150 15,500 1,000 $31,800 $7,700 1,200 1,100 1,500 7,200 25,400 $44,100 $7,700 1,200 1,100 1,500 7,200 $18,700 $25,400 $12,000 100 200 $12,300 ©2002 Prentice Hall, Inc Accounting, 5/E Horngren/Harrison/Bamber/Juárez-Valdés

156

La hoja de trabajo Balanza Estado de Balance

ajustada resultados general Nombre cuenta D H D H D H Efectivo Cuentas por cobrar Suministros Equipo Depreciación acum. Cuentas por pagar Salarios por pagar Ingresos diferidos Capital Retiros Ingresos Gasto x salarios Gasto x suministros Gasto x depreciación Sumas Utilidad Sumas iguales 12,100 3,050 150 15,500 1,000 12,000 100 200 44,100 12,100 3,050 150 15,500 1,000 31,800 7,700 1,200 1,100 1,500 7,200 25,400 44,100 7,700 1,200 1,100 1,500 7,200 18,700 13,100 31,800 25,400 12,000 100 200 12,300 13,100 25,400 ©2002 Prentice Hall, Inc Contabilidad, 5/E Horngren/Harrison/Bamber/Juárez-Valdés

157

Usar la hoja de trabajo para terminar el ciclo contable

Objetivo 2 Usar la hoja de trabajo para terminar el ciclo contable

158

Registro de los asientos de ajuste

La hoja de trabajo nos ayuda a identificar las cuentas que necesitan ser ajustadas Posteriormente, los ajustes deberán registrarse en el libro diario y en libro mayor

159

El registro de los asientos de ajuste

Los asientos de ajuste deberán ser registrados en el diario, una vez que se determina su efecto en la hoja de trabajo Muchos contadores acostumbran registrarlos justo antes de hacer los asientos de cierre

160

Cierre de las cuentas de

Objecivo 3 Cierre de las cuentas de Ingresos, Gastos y Retiros

161

Cierre de ejercicio El cierre del ejercicio es el fin del ciclo contable. Prepara las cuentas para registrar las transacciones del siguiente ciclo contable

162

Disminuyen Incrementan

Cierre de cuentas Asientos de cierre Gastos y retiros Disminuyen el capital Ingresos Incrementan el capital

163

Cierre de Cuentas Las cuentas de Ingresos y Gastos de cierran contra la cuenta puente Resultados La cuenta de Resultados se cierra contra el capital Retiros se cierra contra capital En una sociedad, la cuenta dividendos se cierra contra utilidades retenidas

164

Un saldo DEUDOR representa una PÉRDIDA

Cierre de Cuentas “Resultados” – una cuenta puente – Un saldo DEUDOR representa una PÉRDIDA Un saldo ACREEDOR representa una UTILIDAD

165

Cierre de las cuentas de ingresos Cierre de las cuentas de gastos

Asientos de cierre Ingresos Cierre de las cuentas de ingresos Resultados 25,400 25,400 12,300 25,400 13,100 Cierre de las cuentas de gastos Gto. x salarios Cierre de resultados 7,000 5,000 12,000 Capital Gto. x suministros 1,000 13,100 Cierre de retiros Retiros Gto. x depreciación 1, ,000 ©2002 Prentice Hall, Inc Contabilidad, 5/E Horngren/Harrison/Bamber/Juárez-Valdés

166

Cuentas con saldo permanente

¿Cuáles cuentas nunca se cierran? Activos Pasivo Capital Los saldos de estas cuentas se “traspasan” al siguiente ciclo contable

167

Balanza de comprobación después del cierre

La última etapa del ciclo contable Muestra solo cuentas de balance. Los saldos de las cuentas del estado de resultados se llevaron a “cero” en el cierre Muestra los saldos correctos a la fecha de cierre Los saldos de la balanza de comprobación se convierten en los saldos iniciales del siguiente ciclo contable

168

Clasificar activos y pasivos en “corto plazo” o “largo plazo”

Objetivo 4 Clasificar activos y pasivos en “corto plazo” o “largo plazo”

169

Liquidez Es una medida de qué tan rápido un activo se puede convertir en efectivo En el balance general, los activos y pasivos se clasifican como a “corto plazo” o “largo plazo ” para indicar su medida de liquidez

170

Activos Circulantes Activos circulantes son efectivo o cuentas que serán convertidas en efectivo en un año o dentro del ciclo normal de operaciones Otros ejemplos son Cuentas por cobrar Inventario Gastos pagados x anticipado

171

Pasivos a corto plazo (también llamados pasivos circulantes)

Pasivos a corto plazo son deudas u obligaciones que se deberán cubrir en un año, o en el ciclo normal de operaciones Algunos ejemplos son Cuentas y sueldos por pagar Documentos por pagar a corto plazo Ingreso diferido

172

Activos fijos Activos fijos son aquellos que serán utilizados a más de un año, o en el ciclo normal de operaciones Algunos ejemplos son Maquinaria y equipo, edificios, terrenos

173

Pasivos a largo plazo Obligaciones que serán cubiertas a plazos mayores a un año, o al ciclo normal de operaciones Algunos ejemplos son — Obligaciones por pagar — Préstamos bancarios a largo plazo

174

El balance general clasificado

Cargos Activos circulantes Activos fijos Abonos Pasivos a corto plazo Pasivos a largo plazo Presentados en orden decreciente de liquidez Presentados por tiempo de liquidación

175

El balance general clasificado

Compañía XYZ Enero 31, 20XX Activos Pasivos Activos circulantes Pasivos a corto plazo Efectivo $12,100 Cuentas por pagar $1,200 Cuentas por pagar ,050 Salarios por pagar ,100 Suministros Ingresos diferidos ,500 Total activos circ $15, Total pasivos $3,800 Activos fijos Capital contable Equipo $15, Capital $19,300 Menos deprec. acum. 7, ,800 Total pasivos y Total activos $23,100 capital $23,100

176

Diferentes presentaciones del balance general

Reporte Cuenta Activos pasivos capital Activos = pasivos + capital

177

Uso de la razón circulante para evaluar el desempeño

Objetivo 5 Uso de la razón circulante y la razón de deuda para evaluar el desempeño de un negocio

178

Estados financieros comparativos

Se utilizan para evaluar el desempeño de un negocio Dos razones financieras usadas comúnmente para evaluar el desempeño de un negocio Razón circulante Razón de deuda

179

Razón circulante Mide la habilidad del negocio para pagar sus deudas a corto plazo, utilizando sus activos circulantes Razón circulante = activos circulantes ÷ pasivos a corto plazo

180

Total pasivos ÷ total activos

Razón de deuda Indica la proporción de los activos de un negocio que son financiados con deuda Mide la habilidad de pagar pasivos a corto y largo plazos Total pasivos ÷ total activos

181

Análisis de tendencias

Se comparan razones financieras a través del tiempo

182

Fin del capítulo 4

183

Empresas comerciales y el ciclo contable

Capítulo 5

184

Estado de Resultados Servicios, S. A. Mercantil, S. A.

Año terminado mayo 30 Ingreso por Servicios Gastos: Gastos por salarios Gastos por depreciación Gastos por intereses Utilidad neta Mercantil, S. A. Estado de resultados Año terminado mayo 30 Ingreso por Ventas Costo de ventas Utilidad bruta Gastos de operación: Gastos por salarios Gastos por depreciación Utilidad neta

185

Usar ventas y utilidad bruta para evaluar una compañía

Objetivo 1 Usar ventas y utilidad bruta para evaluar una compañía

186

= Ventas netas Ingreso por ventas

= Ventas brutas menos devoluciones y descuentos sobre ventas

187

Utilidad bruta Target Corporation Estado de resultados (adaptado)

Año terminado en diciembre 31, 2000 Mlls. Ingreso por ventas $33,212 Costo de ventas ,029 Utilidad bruta ,183 Gastos: Venta y administración 7,490 Gastos por depreciación Gastos por intereses Otros gastos Total gastos de operación ,039 Utilidad neta $ 1,144

188

Ciclo de operación de un negocio mercantil

Compras y ventas en efectivo Compras y ventas a crédito Efectivo Efectivo Cobros a clientes Compras Compras Ventas de contado Cuentas por cobrar Inventario Ventas a crédito Inventario

189

Sistemas de inventario

Perpetuo Periódico

190

Contabilización de compras

Objetivo 2 Contabilización de compras y ventas de inventario

191

Se genera Proveedores una surten la orden mercancía de compra

Compras de inventario Proveedores surten la mercancía Se genera una orden de compra se comparan precios

192

Compras de mercancía En mayo 1, la tienda Sports adquiere a cuenta $2,000 en mercancía. El proveedor manda la mercancía junto con la factura especificando la cantidad, el precio y las condiciones de pago ¿Qué registro en diario se debe hacer?

193

Compras de mercancía (Sistema perpetuo)

Mayo 1 Inventario $2, Cuentas por pagar $2, Compras a crédito Inventario Cuentas por pagar , ,000

194

Devoluciones y bonificaciones sobre compras

Asuma que en mayo 4, $100 fueron devueltos antes de haber realizado el pago ¿Cuál es el registro en diario? Mayo 4 Cuentas por pagar Inventario Mercancía devuelta a proveedor

195

Devoluciones y bonificaciones sobre compras

Asuma que uno de los artículos recibidos está ligeramente dañado y que el proveedor otorga $10 de bonificación ¿Cuál es el registro en diario? Mayo 4 Cuentas por pagar Inventario Registro de bonificación s/compras

196

Devoluciones y bonificaciones sobre compras

Inventario Cuentas por pagar 2, 10 ,000 10 Sal. 1,890 Sal. 1,890

197

Descuentos sobre compras

Las condiciones de pago se establecen como: 2/10: N/30, que significa que un descuento de 2% será otorgado si la factura es pagada en 10 días; de otra forma, el total de la factura será pagada en 30 días A esto se le denomina “descuento por pronto pago”

198

Descuentos sobre compras

Asuma que la tienda Sports compró mercancía por $1,000, con términos de 2/10: N/30 La tienda paga dentro del periodo de descuento El 2% de descuento ($20) se descuenta de la cantidad a pagar ($1,000) y se pagan $980

se descuenta de la cantidad a pagar ($1,000) y se pagan $")

199

Descuentos sobre compras

Cuál es el registro en diario? Cuentas por pagar 1,000 Efectivo Inventario Registro de pago de factura con descuento

200

Registro de costos de transporte

Los costos de transporte son los costos de mover el inventario del proveedor al vendedor FOB significa Free on Board y regula el pago del flete y el traspaso de la propiedad Los contratos de compra-venta generalmente especifican los términos FOB

201

Registro de los costos de transporte

FOB Punto de embarque FOB Destino

202

Registro de los costos de transporte

Asuma que en mayo 9, la tienda de deportes pago $60 por fletes ¿Cuál es el registro en diario? Mayo 9 Inventario Efectivo Pago de flete sobre mercancía

203

Tienda de Deportes Asuma que en mayo 11, la tienda vendió mercancía con un costo de $1,800 por $2,600, en efectivo ¿Cuál es el registro en diario?

204

Registro de ventas de mercancía

Tienda de deportes Mayo 11 Efectivo ,600 Ingresos por ventas ,600 Registro de ventas de mercancía Mayo 11 Costo de ventas ,800 Inventario ,800 Registro del costo de la mercancía

205

Factura Gimnasio Fortachón Términos 2/10, N/30 Total $5,000

Tienda de deportes En mayo 15, la tienda vendió al Gimnasio Fortachón $5,000 de mercancía con un costo de $3,000 Los términos fueron 2/10, N/30 Factura Gimnasio Fortachón Términos 2/10, N/30 Total $5,000

206

Descuentos y devoluciones sobre ventas

En mayo 17, el gimnasio devuelve $1,500 de mercancía que cuesta $900 Además, se otorgó un crédito de $100 por mercancía dañada ¿Cuál es el registro en diario?

207

Descuentos, devoluciones y rebajas sobre ventas

Mayo 17 Rebajas y devoluciones s/vtas. 1,500 Cuentas por cobrar ,500 Devolución de mercancía Mayo 17 Inventario Costo de ventas Regreso de mercancía a inventario

208

Descuentos, devoluciones y rebajas sobre ventas

Mayo 17 Devoluciones y descuentos s/vtas. 100 Cuentas por cobrar Descuento otorgado por bienes dañados No hay registro para inventarios ya que no se devolvió mercancía

209

Descuentos, devoluciones y rebajas sobre ventas

En mayo 20, la tienda recibió un cheque por el saldo ¿Cuál era el saldo a esa fecha? Cuentas por cobrar, mayo 15 = $5,000 menos devoluciones y descuentos, $1,600 Igual a saldo a la fecha de $3,400

210

Descuentos, devoluciones y rebajas sobre ventas

El cliente aprovechó el descuento por pronto pago de – 2/10, N/30 Mayo 20 Efectivo ,332 Descuentos sobre ventas Cuentas por cobrar ,400 Pago de CxC con descuento

211

Asientos de ajuste y cierre para la empresa mercantil

Objetivo 3 Asientos de ajuste y cierre para la empresa mercantil

212

Ajuste a inventario físico

Valor en libros $255,000 Conteo físico $252,500 Diferencia: $2,500

213

Para ajustar el inventario al conteo físico

Ajuste a inventario ¿Cuál es el registro de ajuste? Diciembre 31 Costo de ventas ,500 Inventario ,500 Para ajustar el inventario al conteo físico

214

de estados financieros

Objetivo 4 Preparación de estados financieros

215

Formatos para el estado de resultados

Dos formatos básicos De paso múltiple De paso simple

216

y de la rotación de inventario para evaluar un negocio

Objetivo 5 Uso del margen bruto y de la rotación de inventario para evaluar un negocio

217

Uso de los EEFF para la toma de decisiones

Porcentaje de utilidad bruta = utilidad bruta ÷ ventas netas Rotación de inventarios = costo de ventas ÷ inventario promedio

218

Utilidad bruta de $1 para tres empresas

$1.00 — $0.75 — $0.50 — $0.25 — $0.00 Margen bruto $0.45 Margen bruto $0.42 Margen bruto $0.21 Costo de ventas $0.79 Costo de ventas $0.58 Costo de ventas $0.55 Austin Sound Target Corporation Wal-Mart Stores, Inc.

219

Rotación de inventario para tres empresas

Wal-Mart Stores, Inc. 7.0 veces por año 1 2 3 4 5 6 7 Target Corporation 5.4 veces por año 1 2 3 4 5 Austin Sound 2.3 veces por año 1 2 Ene Mar Jun Sep Dic

220

Cálculo del costo de ventas

Objetivo 6 Cálculo del costo de ventas

221

El costo de ventas en el sistema periódico

Compras de inventario – descuentos s/compras – devs. y desctos. s/compras = compras netas Inventario inicial + compras netas + fletes s/compras = costo de bienes disponibles para venta Costo de bienes disponibles para venta – inventario final = costo de ventas

222

El costo de ventas en el sistema periódico

Inventario inicial $20,000 Inventario final $15,000 Costo de bienes disponibles para venta $121,000 Costo de ventas $106,000 Compras y fletes $101,000

223

Fin del capítulo 5

224

Control interno, manejo del efectivo y valores éticos

Capítulo 6

225

Objetivo 1 Control interno

226

Control interno ¿Qué es?

Es el plan organizacional y todas las medidas relativas que una entidad adopta para… Salvaguardar activos Promover la eficiencia en la operación Asegurar registros contables confiables

227

Controles de operación

Control interno Controles de operación Controles en reportes financieros

228

Identificar las características

Objetivo 2 Identificar las características de un sistema efectivo de control interno

229

Cómo establecer un buen sistema de control interno

Algunas características que debe reunir Efectivo, confiable, personal ético Responsabilizar a participantes Autorizaciones adecuadas Separación de tareas

230

Separar las tareas operativas de las contables

Separación de tareas Separar las tareas operativas de las contables Separar la custodia de activos del registro Separación de la custodia de activos de la empresa de la autorización

231

Controles internos para el e-Commerce

Número de tarjetas de crédito Virus de computadora Compañías difíciles de identificar

232

Controles internos para el e-Commerce

¿Qué es la encripción? Es el método principal para obtener un control interno adecuado Los mensajes son modificados por ciertos procesos matemáticos El mensaje encriptado no puede ser leído por quien no conozca el proceso

233

Controles internos para e-Commerce

Firewall Internet Intranet corporativo Network

234

Limitaciones del control interno

La mayoría de las medidas adoptadas para un efectivo control interno pueden ser ignoradas o pasadas por alto Dos o más empleados se pueden poner de acuerdo para defraudar a la compañía. A esto se le llama colusión

235

La cuenta bancaria como una medida de control

Los documentos usados para controlar una cuenta bancaria incluyen Tarjeta de firmas Ficha de depósito Cheques Estado de cuenta bancaria Conciliación bancaria

236

La conciliación bancaria

La cuenta bancaria presenta dos saldos, por lo regular, diferentes entre sí La cuenta de Efectivo que mantiene la empresa en sus registros contables La cuenta de Depósitos que mantiene el banco en sus registros contables

237

La conciliación bancaria

Algunos conceptos que causan esta diferencia entre los dos saldos Depósitos en tránsito Cheques en circulación

238

La conciliación bancaria

Operaciones mostradas en el estado de cuenta bancario, pero no registradas aún por la empresa Depósitos realizados en el banco a nombre de la empresa Comisiones y otros cargos cobrados por el banco Intereses ganados por la cuenta Cheque no pagados por el banco por insuficiencia de fondos de la empresa

239

beneficiario solicita

El pago de un cheque La empresa escribe cheque a beneficiario Banco de beneficiario realiza el pago. Beneficiario deposita cheque en su banco El banco del beneficiario solicita el pago

240

El no pago de un cheque El saldo de la cuenta no es suficiente para

cubrir el cheque Banco de la empresa manda el cheque al banco del beneficiario Beneficiario mantiene el cheque Banco de beneficiario reduce el saldo

241

Preparación de la conciliación bancaria y sus respectivos

Objetivo 3 Preparación de la conciliación bancaria y sus respectivos asientos contables

242

Ejemplo de conciliación bancaria

A inicios de julio, Sahita, Inc., recibió el estado de cuenta bancario del mes anterior Mostraba lo siguiente El saldo de la cuenta, mostrado por el banco, era de $63,275 El banco había cobrado un documento de uno de los clientes de Sahita por la cantidad de $1,325

243

Ejemplo de conciliación bancaria

El banco pagó el recibo de la energía eléctrica de la compañía por $1,500 El banco devolvió un cheque por la cantidad de $200 por fondos insuficientes. Los intereses ganados por la cuenta fueron $265 El banco cobró $12 por servicios

244

Ejemplo de conciliación bancaria

Los registros contable de Sahita indicaban un saldo de $66,647 Un depósito de $11,250 fue enviado al banco el 30 de junio Había cheques en circulación por $8,000

245

Ejemplo de conciliación bancaria

Saldo según banco, junio 30 $63,275 Más depósitos en tránsito 11,250 $74,525 Menos cheques en tránsito ,000 Saldo ajustado $66,525

246

Ejemplo de conciliación bancaria

Saldo según la empresa, junio 30 $66,647 Más: Documento cobrados por el banco ,325 Intereses ganados $68,237 Menos: Pago de energía eléctrica ,500 Cheque devuelto Cobro de servicios Saldo ajustado $ 66,525

247

Ejemplo de conciliación bancaria

Saldo según la empresa $66,525 Saldo según banco $66,525 Saldos conciliados

248

Registro de los conceptos a conciliar

Junio 30, 200x Efectivo y bancos ,325 Dctos. x cobrar ,325 Documentos cobrados por el banco Junio 30, 200x Efectivo y bancos Ingreso por intereses Intereses ganados

249

Registro de los conceptos a conciliar

Junio 30, 200x Energía Eléctrica ,500 Efectivo y bancos ,500 Pago de energía eléctrica Junio 30, 200x Cuentas por cobrar Efectivo y bancos Cheque devuelto por el banco

250

Registro de los conceptos a conciliar

Junio 30, 200x Servicios bancarios 12 Efectivo y bancos 12 Pago de servicios bancarios

251

Aplicar procedimientos

Objetivo 4 Aplicar procedimientos de control interno al manejo del efectivo

252

Efectivo recibido en la empresa

La caja registradora debe mostrar la cantidad digitada La caja registradora sólo deberá abrirse cuando se realiza alguna operación La cinta de papel de auditoría de la caja registradora deberá permanecer bloqueada en su interior

253

Efectivo recibido en la empresa

Al final del día, el cajero deposita el efectivo en el banco La cinta de papel de auditoría va a contabilidad

254

Efectivo recibido por correo

Muchas compañías utilizan el sistema de depósito directo a bancos Los clientes mandan directamente sus pagos a la cuenta bancaria de la empresa El personal de la compañía no maneja efectivo

255

Manejo de sobrantes-faltantes

Asuma que la cinta de la caja registra ingresos por ventas de $25,000 Sin embargo, el efectivo recibido fue de $24,980 ¿Qué registro se debe realizar? Efectivo ,980 Faltantes/sobrantes Ingreso por ventas ,000 Registro de las ventas del día

256

Controles internos para pagos en efectivo

Objetivo 5 Controles internos para pagos en efectivo

257

Control de la autorización de pagos

Requisición de compra Orden de compra Factura Entrada de almacén Paquete de pago

258

Control de la autorización de pagos

El departamento de contabilidad... Obtiene todos los documentos Revisa su exactitud Envía el paquete de pago a la persona autorizada para realizar el pago

259

Pagos usando caja chica

En junio 15, el gerente de Sahita, Inc., decide establecer un fondo de caja chica por $250 ¿Cómo se registra? Junio 15, 200x Caja chica Efectivo Se abre fondo de caja chica

260

Pagos usando caja chica

José tiene la custodia de la caja chica y es el responsable del dinero Para cada salida, se prepara un vale de caja chica En todo momento la suma de vales más el efectivo disponible deben sumar $250 En junio 20, se compran suministros por la cantidad de $70

261

Pagos usando caja chica

José también pagó $20 de mensajería y $60 para café y otros gastos varios ¿Cuál es el registro para reponer la caja chica?

262

Pagos usando caja chica

Junio 30, 200X Suministros 70 Gastos mensajería 20 Gastos varios 60 Efectivo Para reponer la caja chica

263

para administrar el efectivo

Objetivo 6 Uso de presupuestos para administrar el efectivo

264

Ejemplo del presupuesto de efectivo

En junio 1, el saldo inicial de la Boutique de Clara era por la cantidad de $20,000 Ella espera cobros durante el mes por $100,000 Clara debe pagar en efectivo $110,000 durante el mes Ella desea mantener un saldo mínimo de $20,000 durante el mes ¿Tiene suficiente efectivo o deberá pedir prestado?

265

Ejemplo del presupuesto de efectivo

Saldo inicial $ 20,000 Cobros en efectivo ,000 Efectivo disponible $120,000 Menos pagos en efectivo ,000 Saldo final $ 10,000 Clara necesitará pedir un préstamo por $10,000

266

Decisiones éticas en los negocios

Objetivo 7 Decisiones éticas en los negocios

267

Código de ética profesional

Los contadores deben mantener un estándar de ética elevado No debe haber compromisos con terceras partes ¿Usted contrataría a un contador que es “casi” honesto? Los controles internos previenen y refuerzan las conductas éticas

268

Fin del capítulo 6

269

Cuentas y documentos por cobrar

Capítulo 7

270

Elementos “por cobrar”

Cuentas por cobrar Documentos por cobrar

271

Diseño de controles internos para cuentas y documentos

Objetivo 1 Diseño de controles internos para cuentas y documentos por cobrar

272

Recepción de Aprobación para pagos por correo cancelaciones Separación

Controles internos ¿Cuáles son algunos controles sobre las cuentas por cobrar? Recepción de pagos por correo Aprobación para cancelaciones Separación de tareas

273

El departamento de crédito

Las compañías otorgan crédito a sus clientes para aumentar las ventas El departamento de crédito evalúa a los clientes que solicitan dicho crédito

274

Gasto por cuentas incobrables

Método de la estimación Método de cancelación directa

275

de las cuentas incobrables

Objetivo 2 Contabilización de las cuentas incobrables

276

Métodos para estimar las cuentas incobrable

Porcentaje de ventas Antigüedad de saldos

277

Porcentaje de Ventas También se llama el método del estado de resultados Se basa en la experiencia previa de la empresa Se calcula como un porcentaje de las ventas a crédito, el cual se modifica de acuerdo con la experiencia Ignora el saldo actual de las cuentas por cobrar

278

Ejemplo de porcentaje sobre ventas

El departamento de crédito de la Boutique de Ana estima (basado en su experiencia) que un 1% de las ventas a crédito serán incobrables Las ventas a crédito para el año fueron de $500,000 ¿Cuál es el monto de ajuste? $500,000 × 1% = $5,000

que un 1% de las ventas a crédito serán incobrables. Las ventas a crédito para el año fueron de $500,000. ¿Cuál es el monto de ajuste $500,000 × 1% = $5,")

279

Ejemplo de porcentaje sobre ventas

Dic 31, 200x Gasto por cuentas incobrables 5,000 Estimación de cuentas incobrables 5,000 Registro del año para incobrables

280

Ejemplo de porcentaje sobre ventas

¿Cuál es el efecto de este registro? Disminuye la utilidad neta Disminuye las cuentas por cobrar

281

Antigüedad de saldos A este enfoque también se le llama el método del balance general, debido a que se enfoca al saldo de la cuenta Los saldos de cada cuenta se analizan para determinar la antigüedad del mismo

282

Antigüedad de saldos Asuma que la experiencia de cobros del Hospital Internacional indica lo siguiente: Tiempo % no recuperado 1-30 días días días días 8.0

283

Antigüedad de saldos Saldo en Estimación por cuentas x cobrar

Tiempo Importe % $1,900, $ 38,000 ,000, ,000 , ,000 , ,000 Total $4,100, $143,000 Saldo en cuentas x cobrar Estimación por cuentas incobrables

284

Antigüedad de saldos El saldo de la estimación por incobrables se ajusta a la cantidad de $143,000 Asuma que esta cuenta tiene un saldo acreedor actual de $100,000 ¿Cuál deberá ser el ajuste?

285

¿Si el saldo de la cuenta fuera

Antigüedad de saldos Gasto por cuentas incobrables ,000 Estimación para cuentas incobrables ,000 Para registrar la estimación por incobrables ¿Si el saldo de la cuenta fuera deudor por $1,000?

286

Antigüedad de saldos Estimación por incobrables Ajuste 1,000 144,000

1, ,000 Saldo ajustado ,000

287

Comparando los métodos

Método de estimación Porcentaje de ventas Antigüedad de saldos Ajusta la estimación por incobrables Ajusta la estimación por incobrable POR AL El monto de Monto de Gasto por incobrables Cuentas incobrables

288

Cancelación de cuentas incobrables

¿Qué sucede cuando una cuenta aparece como realmente incobrable? Debe ser cancelada ¿Cómo? Utilizando la “estimación” Un cargo a Estimación para cuentas incobrables Un abono a cuentas por cobrar

289

Recuperación de una cuenta previamente cancelada

¿Cómo se registra una recuperación de una cuenta previamente cancelada? Un cargo a Cuentas por cobrar (para reinstaurar la cuenta) Un abono a Estimación por cuentas incobrables Un cargo a Efectivo y un abono a Cuentas por cobrar (para registrar el cobro)

Un abono a Estimación por cuentas incobrables. Un cargo a Efectivo y un abono a Cuentas por cobrar (para registrar el cobro)")

290

Uso del método de cancelación directa para cuentas incobrables

Objetivo 3 Uso del método de cancelación directa para cuentas incobrables

291

Método de cancelación directa

Usando este método, una cuenta se cancela únicamente cuando se considera irrecuperable No se crea ninguna estimación Este método es el más fácil de usar El balance se presenta sobrevaluado El estado de resultados se presenta subvaluado

292

Ventas con tarjetas de crédito

Ahorra a la empresa el costo del departamento de crédito La empresa paga una comisión sobre estas ventas al banco

293

Ventas con tarjetas de crédito

¿Cómo registrará la Boutique de Ana una venta de $100 con tarjeta al 2%? Cuentas por cobrar (T de C) 98 Pago comisiones bancarias Ingreso por ventas Para registrar la venta de $100 con el 2% de comisión de tarjeta de crédito

98. Pago comisiones bancarias 2. Ingreso por ventas 100. Para registrar la venta de $100 con el 2% de comisión de tarjeta de crédito.")

294

Ventas con tarjeta de débito

Los pagos con tarjetas de débito son como pagos en efectivo

295

Documentos por cobrar Un documento por cobrar se origina cuando se documenta una “cuenta por cobrar” Se acuerda el pago de determinada cantidad Esa cantidad incluye el principal más intereses

296

Documentos por cobrar Pagaré Deudor A favor de

$10, Nov. 30, 2001 Por el valor recibido, pagaré a la orden de POPULAR BANK HOUSTON, TEXAS DIEZ MIL PESOS 00/100………… FEBRERO 28, 2002 Más intereses al 10 porciento anual __________ Deudor A favor de

297

Principal × tasa × tiempo = interés

Cálculo de intereses Principal × tasa × tiempo = interés Banco Popular Principal: $10,000 Interés: 10% Fecha: diciembre 1, 2001, a febrero 28, 2002 $10,000 × 10% × 90 ÷ 360 = $250

298

de documentos por cobrar

Objetivo 4 Contabilización de documentos por cobrar

299

Registro Asuma que el periodo contable termina el 31 de diciembre 31

¿Qué cantidad de intereses se ganó a la fecha? $10,000 × 10% × (31 ÷ 360) = $86.11

= $")

300

Registro Diciembre 31 Intereses por cobrar Ingreso por intereses Intereses acumulados por documento

301

Febrero 28 Efectivo 10,250.00 Documentos por cobrar 10,000.00

Registro Cómo registra el banco el cobro del documento? Febrero 28 Efectivo ,250.00 Documentos por cobrar ,000.00 Intereses por cobrar Ingreso por intereses Cobro de documento

302

Presentación de cuentas y documentos por cobrar

Objetivo 5 Presentación de cuentas y documentos por cobrar

303

Cuentas por cobrar Se reportan en el balance general como un activo circulante Algunas veces se incluyen notas a los estados financieros para dar más detalles

304

La prueba del ácido y días de cartera

Objetivo 6 La prueba del ácido y días de cartera

305

Prueba del ácido = (efectivo + cuentas y

Es una prueba de liquidez Mide la capacidad de pago inmediato Prueba del ácido = (efectivo + cuentas y documentos por cobrar ÷ pasivo a CP

306

Días en cartera Indica los días que toma recuperar las cuentas por cobrar Entre menos días de cartera, más eficiente la cobranza

307

Ventas diarias = ventas netas ÷ 365 días

Días de cartera Ventas diarias = ventas netas ÷ 365 días Días de cartera = Cuentas por cobrar ÷ ventas diarias

308

Fin del capítulo 7

309

Control de inventarios

Capítulo 8

310

Control de inventarios con los sistemas periódico

Objetivo 1 Control de inventarios con los sistemas periódico y perpetuo

311

Sistemas contables para inventarios

El sistema de inventarios perpetuo mantiene siempre actualizado el costo del inventario EL sistema periódico actualiza el costo del inventario sólo al final del ejercicio

312

abono efectivo o ctas. x pagar

Sistema perpetuo cargo inventarios abono efectivo o ctas. x pagar Compra cargo efectivo o ctas. x cobrar abono ingreso x ventas Venta cargo costo de ventas abono inventarios Venta

313

Sistema Perpetuo Artículo: Sandalias Teva Cantidad Cantidad Inventario

Fecha recibida vendida final Nov. 1 5 7 12 26 30 Totales 25 50 6 13 21 40 10 4 29 16 41 20

314

Costo de ventas Sistema periódico

Inventario inicial $100,000 Compras netas $560,000 + = Costo de bienes disponibles p/ venta $660,000 Inventario final $120,000 Costo de ventas $540,000 – =

315

El concepto de utilidad

Ingreso por ventas – cto. de vtas. = utilidad bruta Utilidad bruta – gastos de operación = utilidad neta

316

Costo de ventas presupuestado

Cálculo de compras Costo de ventas presupuestado + Inventario final estimado = Costo de bienes disponibles presupuestado – Inventario inicial actual = Compras necesarias

317

Cálculo del valor del inventario

Valor de las existencias = cantidad × costo unitario Conteo físico se hace una vez al año, al menos, aún con el sistema perpetuo Bienes en consignación no se incluyen

318

Sistema periódico La cuenta de inventarios muestra el saldo inicial durante todo el ejercicio hasta que se ajusta al final de dicho periodo Las compras de inventario se cargan a la cuenta de compras de mercancía Al final del periodo se realiza un conteo físico y se calcula su valor

319

Sistema periódico Inventario Compras Costo de ventas Cuentas x pagar

100,000 Saldo inicial 100,000 Saldo inicial 560,000 560,000 120,000 Saldo final Costo de ventas 100,000 560,000 540,000 120,000 Saldo final Cuentas x pagar 560,000 Compras

320

Sistemas de costeo de inventarios:

Objetivo 2 Sistemas de costeo de inventarios: costos específicos, promedios ponderados, PEPS y UEPS

321

Inv. inicial 0 unidades Enero 8 20 U a $20 = $ 400

Inventarios y compras Inv. inicial 0 unidades Enero U a $20 = $ 400 Mayo U a $30 = $1,650 Octubre U a $31 = $ 775 Total U 100 U. vendidas 70 Inv. final

322

Unidades vendidas y en inventario final

Ene May Oct Total 70 30 unidades en existencia

323

20 U a $31 5 U a $31 Costo de ventas Oct 23 $ 620 May 19 990

Costos Específicos 20 U a $31 5 U a $31 Costo de ventas Oct 23 $ 620 May Ene Total $1,950 33 U a $30 22 U a $30 17 U a $20 3 U a $20

324

20 U a $31 5 U a $31 Inventario final Oct 23 $155 May 660 33 U a $30

Costos específicos 20 U a $31 5 U a $31 Inventario final Oct 23 $155 May Jan Total $875 33 U a $30 22 U a $30 17 U a $20 3 U a $20

325

25 U a $31 (oct.) = $ 775 = 1,650 55 U a $30 (may.) = 400

Promedio ponderado 25 U a $31 (oct.) = $ 775 = 1,650 = = $2,825 costo total 55 U a $30 (may.) 20 U a $20 (ene.) 100 total unidades

= $ 775. = 1,650. = 400. = $2,825 costo total. 55 U a $30 (may.) 20 U a $20 (ene.) 100 total unidades.")

326

$2,825 costo total /100 uidades = $28.25 x unidad

Promedio ponderado $2,825 costo total /100 uidades = $28.25 x unidad Costo de ventas = 70 × $28.25 = $1,977.50 Inventario final = 30 × $28.25 = $847.50

327

Primeras entradas, primeras salidas

25 U a $31 (oct.) Costo de ventas Ene $ 400 May 1,500 Total $1,900 5 U a $30 (may.) 50 U a $30 20 U a $20 (ene.)

Costo de ventas. Ene $ 400. May 1,500. Total $1, U a $30 (may.) 50 U a $ U a $20 (ene.)")

328

Primeras entradas, primeras salidas

25 U a $31 (oct.) Inventario final Oct $775 May Total $925 5 U a $30 (may.) 50 U a $30 20 U a $20 (ene.)

Inventario final. Oct $775. May 150. Total $ U a $30 (may.) 50 U a $ U a $20 (ene.)")

329

Últimas entradas, primeras salidas

25 U a $31 (oct.) Costo de ventas Oct $ 775 May 1,350 Total $2,125 45 U a $30 (may.) 10 U a $30 20 U a $20 (ene.)

Costo de ventas. Oct $ 775. May 1,350. Total $2, U a $30 (may.) 10 U a $ U a $20 (ene.)")

330

Últimas entradas, primeras salidas

25 U a $31 (oct.) Inventario final Oct $300 May Total $700 45 U a $30 (may.) 10 U a $30 20 U a $20 (ene.)

Inventario final. Oct $300. May 400. Total $ U a $30 (may.) 10 U a $ U a $20 (ene.)")

331

Comparando los métodos

Costo del inventario final Costos específicos $875.00 PEPS $925.00 UEPS $700.00 Promedio ponderado $847.50

332

Comparando los métodos

Costo de ventas Costos específicos $1,965.00 PEPS $1,900.00 UEPS $2,125.00 Promedio ponderado $1,977.50

333

Comparando los métodos

Utilidad bruta: Costos específicos $1,035.00 PEPS $1,100.00 UEPS $ Promedios $1,022.50 Cuando los precios aumentan, UEPS resulta en menor utilidad y menos impuestos

334

Identificar los efectos fiscales de los diferentes métodos

Objetivo 3 Identificar los efectos fiscales de los diferentes métodos de costeo de inventarios

335

La ventaja fiscal de UEPS

Durante periodos de inflación, UEPS resulta en una utilidad menor; por lo tanto, en un menor impuesto a pagar

336

% de uso de los diferentes métodos de costeo en EU

337

El concepto de liquidación en UEPS

Cuando los precios aumentan... La compañía toma inventario de las capas anteriores, lo cual arroja costos diferentes en el estado de resultados

338

Principios contables : consistencia

Los negocios deben usar los mismos métodos contables de un período a otro Si una compañía cambia de método deberá mostrar su efecto en la utilidad neta del periodo

339

Principios contables: revelación suficiente

Los estados financieros deberán mostrar información suficiente que permita tomar decisiones informadas

340

Principios contables: importancia relativa

Dependiendo el monto de una transacción, se deberá reportar el monto como un activo o un gasto Es relativa a la entidad bajo análisis

341

Principios contables: criterio prudencial

¿Cuándo se realiza el registro? “Los gastos cuando se erogan, los ingresos cuando se ganan”

342

“Costo o mercado, el menor”

Objetivo 4 Aplicar la regla del “Costo o mercado, el menor” al inventario

343

“Costo o mercado, el menor”

El inventario se reporta al importe menor entre su costo o valor de mercado Si el valor de mercado es menor que su costo histórico, se debe hacer el ajuste correspondiente

344

“Costo o mercado, el menor”

Costo del inventario: $3,000 Valor de mercado al cierre: $2,200 Asiento de ajuste Diciembre 31 Costo de ventas Inventario Ajuste por baja en costo

345

Determinar los efectos de errores en el costo de ventas

Objetivo 5 Determinar los efectos de errores en el costo de ventas y en el costo del inventario

346

Errores en el costo del inventario

¿Si el inventario se calcula erróneamente, al menos los estados financieros de los dos últimos años resultarán afectados? El inventario final de un año, es el inventario inicial del siguiente El costo de ventas en ambos periodos queda presentado en forma incorrecta

347

Cálculo del inventario final

Objetivo 6 Cálculo del inventario final por el método de la utilidad bruta

348

Método de la utilidad bruta

Ventas netas $150,000 Margen de utilidad % Inventario inicial $ 18,500 Compras netas $110,500 Ventas netas $150,000 – Utilidad bruta, 31.5% ,250 = Costo de ventas $102,750

349

Método de la utilidad bruta

Inventario inicial $18,500 Compras netas $110,500 + = Costo de bienes disponibles p/ venta: $129,000 Costo de ventas $102,750 Inventario final $26,250 – =

350

Fin del capítulo 8

351

Activos fijos, activos intangibles y gastos relacionados

Capítulo 9

352

Activos fijos Cuenta del Cuenta de gastos en el

balance general estado de resultados Activos fijos Terreno……………………………………… No Edificios, maquinaria y equipo, mobilairio y enseres, y mejoras a terreno…….……………… Depreciación recursos naturales …………………….. Agotamieneto Intangibles………………………………….. Amortización

353

Costo de los activos fijos

Objetivo 1 Costo de los activos fijos

354

Principio del costo histórico

Un activo debe ser presentado en el balance general a su costo de adquisición EL costo de un activo debe incluir todos los costos y gastos incurridos hasta tener el activo totalmente funcional

355

Terrenos Costo del terreno $500,000 Más: impuestos $40,000

derechos y registro ,000 limpieza ,000 gtos. notariales , ,000 Total costo $554,000

356

Pavimentos muros sistemas de riego alumbrado Mejoras a terreno

Todas las mejoras al terreno están sujetas a una pérdida de valor Pavimentos muros sistemas de riego alumbrado

357

Edificios – Construcción

Diseño y arquitectura permisos construcción Materiales mano de obra otros gastos

358

reparaciones y adaptaciones

Edificios – compra Precio de compra comisiones impuestos reparaciones y adaptaciones para el uso específico

359

castos de arranque y prueba

Maquinaria y Equipo Precio de compra neto gastos de transporte seguro en tránsito impuestos comisiones costo de instalación castos de arranque y prueba

360

Arrendamiento de capital

¿Qué es un arrendamiento de capital? Similares a compra a plazos Se reportan como activos, aunque la compañía no tenga la propiedad Arrendamiento financiero vs. arrendamiento puro

361

Capitalización del pago de Intereses

Suponga que en enero 2, 2002, Home Depot obtiene un préstamo por $1,000,000 al 10% a un año para construir un almacén Total de intereses por el año: $100,000. Asuma que las erogaciones durante 2002 fueron de $700,000. ¿Qué cantidad se debe capitalizar? $70,000

362

Capitalización del pago de intereses

Dic. 31, 2002 Edificios (700,000 × 10%) 70,000 Gastos por intereses 30,000 Intereses por pagar ,000 Intereses acumulados por construcción

70,000. Gastos por intereses 30,000. Intereses por pagar 100,000. Intereses acumulados por construcción.")

363

Compras conjuntas Andrea Ortiz pagó $110,000 por la compra de un edificio y su terreno El valor del terreno es de $90,000 y del edificio es $60,000 ¿En qué cantidad se debe presentar el edificio? ¿El terreno?

364

Compras conjuntas Terreno: $90,000 ÷ $150,000 = 60% $110,000 × 60% = $66,000 Edificio: $60,000 ÷ $150,000 = 40% $110,000 × 40% = $44,000

365

Diferencia de costos de capital y gastos de operación

¿El gasto incrementa la capacidad o eficiencia, o extiende la vida útil? SÍ NO Gasto de capital Cargo a activo fijo Gasto de operación Cargo a cuenta de mantenimiento

366

Cálculo de la Depreciación de activos fijos

Costo o base de depreciación Valor de rescate Vida útil estimada

367

Registro de la depreciación

Objetivo 2 Registro de la depreciación

368

Métodos de depreciación

Línea recta (LR) Unidades producidas (UP) Doble saldo declinante (DSD)

Unidades producidas (UP) Doble saldo declinante (DSD)")

369

Ejemplo de métodos de depreciación

Servicios ABC compró una camioneta de reparto el 1 de enero, 200X, en $22,000 La compañía espera un valor de rescate de $2,000 al final de su vida útil El vehículo tiene una vida útil de 100,000 kms. o cuatro años

370

(Costo – valor de rescate) ÷ años de vida útil

Línea recta (Costo – valor de rescate) ÷ años de vida útil ($22,000 – 2,000) ÷ 4 = $20,000 ÷ 4 = $5,000 Gasto por depreciación año 1: $ 5,000 Gasto por depreciación año 2: 5,000 Gasto por depreciación año 3: 5,000 Gasto por depreciación año 4: 5,000 Total depreciación: $20,000

÷ años de vida útil. ($22,000 – 2,000) ÷ 4 = $20,000 ÷ 4 = $5, Gasto por depreciación año 1: $ 5,000. Gasto por depreciación año 2: 5,000. Gasto por depreciación año 3: 5,000. Gasto por depreciación año 4: 5,000. Total depreciación: $20,000.")

371

(Kms reales en 4 años fueron 22,000)

Unidades Producidas ($22,000 – 2,000) ÷ 100,000 = $.20/kms. Año 1: 30,000 kms = $ 6,000 Año 2: 27,000 kms = 5,400 Año 3: 23,000 kms = 4,600 Año 4: 20,000 kms = 4,000 Total: 100,000 kms = $20,000 (Kms reales en 4 años fueron 22,000)

÷ 100,000 = $.20/kms. Año 1: 30,000 kms = $ 6,000. Año 2: 27,000 kms = 5,400. Año 3: 23,000 kms = 4,600. Año 4: 20,000 kms = 4,000. Total: 100,000 kms = $20,000. (Kms reales en 4 años fueron 22,000)")

372

Doble saldo declinante

El porcentaje por línea recta es de: 100% ÷ 4 = 25% Doble saldo declinante es = 2 veces este porcentaje = 50% ¿Cuál es el valor en libros del activo al final del primer año? $22,000 × 50% = $11,000 $22,000 – $11,000 = $11,000

373

Registro de la depreciación (independiente del método)

Dic. 31, 200x Gasto por depreciación $XXX Depreciación acumulada $XXX Para registrar el gasto por depreciación de un año

374

Métodos de depreciación Comparación

375

para propósitos fiscales

Objetivo 3 Selección del método para propósitos fiscales

376

Relación entre depreciación y los impuestos

Conviene más usar métodos de depreciación acelerada Dependiendo el tipo de activo, es el método autorizado

377

Depreciación para periodos parciales

Asuma que Servicios ABC tuvo el vehículo sólo durante tres meses ¿Cuánto debe registrar por depreciación? Línea recta: $5,000 × 3/12 = $1,250 Doble saldo declinante: $11,000 × 3/12 = $2,750

378

Pasivos a corto plazo y nóminas

Capítulo 10 1

379

Pasivos a Corto plazo de monto conocido

Objetivo 1 Pasivos a Corto plazo de monto conocido 8

380

Cuentas por pagar... Son montos que se deben a proveedores de bienes y/o servicios Este tipo de cuentas no generan intereses

381

Inventario 1,000 Cuentas por pagar 1,000 Compra de mercancía a cuenta

C x P: ejemplo Suponga que en junio 3, Deportes “La Deportiva” compró $1,000 de mercancía a cuenta a los Almacenes García ¿Cuál es el registro en diario? Inventario , Cuentas por pagar 1,000 Compra de mercancía a cuenta

382

Documentos por pagar a corto plazo...

Son documentos pagaderos a plazos menores de un año Estos documentos si generan intereses Si los intereses se acumulan a final del año, y no se pagan, éstos deben ser también registrados

383

Documentos por pagar a corto plazo... Ejemplo

En abril 30, Paty compró inventario por $10,000, firmando un documento a 90 días, al 10% ¿Cuál es el registro en diario? Inventario 10,000 Documentos por pagar 10,000 Compra de inventario a 90 días, 10%

384

Documentos por pagar a corto plazo... Ejemplo

Asuma que el periodo contable termina en mayo 31 ¿Qué cantidad de intereses se habían acumulado a esa fecha, mayo 31? $10,000 × 10% × 31/360 = $86.11 ¿Cómo se registra el pago al vencimiento?

385

Documentos por pagara corto plazo... Ejemplo

Julio 29 Documentos x pagar 10, Intereses por pagar Gasto por intereses Efectivo 10,250.00

386

Documentos por pagar emitidos con descuento

Significa que el banco descuenta los intereses del valor nominal del documento Suponga que en febrero 25, Shanitha descuenta un documento por $10,000, a 90 días, pagadero al 12% El negocio recibe $9,700 $10,000 × 0.12 × 90/360 = $300

387

Documentos por pagar emitidos con descuento

Febrero 25 Efectivo 9,700 Gastos financieros 300 Documentos por pagar 10,000 Descuento de $10,000, 90 días, 10% documento por pagar

388

Documentos por pagar emitidos con descuento

Shanitha, hoja de balance Pasivos a corto plazo: Documentos por pagar, CP $10,000 Menos: descuento Dctos. por pagar, corto plazo, neto $ 9,700

389

Gastos acumulados (pasivo)...

Son gastos que se incurren, pero no se registran Sueldos y salarios Impuestos por pagar Intereses Servicios (luz, agua, teléfono)

")

390

Sindicato y otras cuotas 140 Salarios por pagar 7,860

Nómina Gasto por salarios ,000 Impuesto retenido ,200 Seguro Social Sindicato y otras cuotas Salarios por pagar ,860 Para registrar el pago por salarios

391

Junio 1 Efectivo 1,500 Ingreso diferido 1,500 Cobro anticipado

Ingresos Diferidos Asuma que en junio 1, Servicios Danys cobró por adelantado $1,500, por servicios que prestará durante junio, julio y agosto Junio 1 Efectivo ,500 Ingreso diferido 1,500 Cobro anticipado

392

Reconocimiento de ingresos cobrados por anticipado