Descargar la presentación

La descarga está en progreso. Por favor, espere

1

ECONOMÍA MONETARÍA UNIDAD III EQUILIBRIO DEL MERCADO MONETARIO

Universidad Centroamericana Marzo 2012

2

TAREA No. 3: CARACTERIZACIÓN DE LOS BANCOS CREADORES DE DINERO (bcd) EN NICARAGUA, Y SU INFLUENCIA EN LA POLÍTICA MONETARIA Valor = 10 puntos (incluyen 5 extras)

")

3

REVISIÓN DE LITERATURA

REVISIÓN BIBLIOGRÁFICA DE: DETERMINANTES DE LAS TASAS DE INTERÉS FACTORES QUE AFECTAN LOS SALDOS EFECTIVOS DE ENCAJE LEGAL TRANSMISIÓN DE LA TASA DE INTERÉS LIDER Inflation mark-up (primas DEL MARGEN FINANCIERO) INFLACIÓN IMPORTADA Clausula de mantenimiento de valor Dolarización extraoficial

INFLACIÓN IMPORTADA. Clausula de mantenimiento de valor. Dolarización extraoficial.")

4

Caracterización general de bcd

Realizar Caracterización General de los Bancos Creadores de Dinero: Número de Bancos, Tamaño de Activos, Estructura de la cartera de crédito bruta (distribución del crédito, montos y plazos), Composición de los depósitos (Dólares, córdobas, plazos), Inversiones financieras, estructura de los costos (gastos financiero, administrativos, operativos), etc. Data: BCN-Estadísticas-Trimestrales y Mensuales-Indicadores Económicos- Indicadores Económicos Mensuales-Sociedades de Depósito (V). BCN-Estadísticas-Financieras-Indicadores Financieros Mensuales y Semanales-Indicadores Mensuales. Extensión,2 Páginas.

, Composición de los depósitos (Dólares, córdobas, plazos), Inversiones financieras, estructura de los costos (gastos financiero, administrativos, operativos), etc. Data: BCN-Estadísticas-Trimestrales y Mensuales-Indicadores Económicos- Indicadores Económicos Mensuales-Sociedades de Depósito (V). BCN-Estadísticas-Financieras-Indicadores Financieros Mensuales y Semanales-Indicadores Mensuales. Extensión,2 Páginas.")

5

contrastes Determinar Causalidad “a la Granger” de:

Tasas de Interés a un año plazo de las Letras Estandarizadas del BCN-Tasas de interés activas de corto plazo de los Bancos Creadores de Dinero Depósitos del Público-Tasas de interés activas de corto plazo de los Bancos Creadores de Dinero Variación de los depósitos-Saldos efectivos de encaje legal Cartera de crédito bruta-Importaciones de bienes de consumo Margen Financiero-Inflación Agregados Monetarios (M3,M2,M1)-Inflación Data: BCN-Estadísticas-Trimestrales y Mensuales-Indicadores Económicos- Indicadores Económicos Mensuales-Sociedades de Depósito(V). BCN-Estadísticas-Trimestrales y Mensuales-Indicadores Económicos- Indicadores Económicos Mensuales-Sector Monetario(IV). BCN-Estadísticas Financieras-Financieras-Indicadores Financieros Mensuales y Semanales-Mensuales. BCN-Estadísticas-Trimestrales y Mensuales-Indicadores Económicos- Indicadores Económicos Mensuales-Sector Externo (VI)

-Inflación. Data: BCN-Estadísticas-Trimestrales y Mensuales-Indicadores Económicos- Indicadores Económicos Mensuales-Sociedades de Depósito(V). BCN-Estadísticas-Trimestrales y Mensuales-Indicadores Económicos- Indicadores Económicos Mensuales-Sector Monetario(IV). BCN-Estadísticas Financieras-Financieras-Indicadores Financieros Mensuales y Semanales-Mensuales. BCN-Estadísticas-Trimestrales y Mensuales-Indicadores Económicos- Indicadores Económicos Mensuales-Sector Externo (VI)")

6

INTERROGANTES Las características estructurales más importantes de los Bancos Creadores de Dinero limitan la política monetaria del BCN? Los depósitos del público en los BCD determinan las tasas de interés activas? Influyen sobre los saldos de encaje efectivo? Los préstamos al consumo se traducen en inflación importada? Existe causalidad bidireccional entre los agregados monetarios y la inflación? El margen financiero se traduce en una prima que genera inflación? Las tasas de interés de las Letras Estandarizadas afectan en términos generales a las tasas de interés de los Bancos Creadores de Dinero? Fecha de entrega: Jueves 29/03/2011

7

ENERO FEBRERO 2012

8

CONTENIDO Banco Central y la Oferta Monetaria

El multiplicador monetario y la oferta monetaria Base Monetaria y operaciones del Banco Central Reglas versus discreción El balance del BCN y el coeficiente de compensación (JD y Alder) La demanda de dinero Factores que la determinan La teoria de demanda de dinero Modelos de demanda de dinero La velocidad y la demanda de dinero El balance monetario del Banco Central y el Sistema Financiero Equilibrio del mercado monetario IS-LM con rigidez de precios Estática comparativa y multiplicadores

La demanda de dinero. Factores que la determinan. La teoria de demanda de dinero. Modelos de demanda de dinero. La velocidad y la demanda de dinero. El balance monetario del Banco Central y el Sistema Financiero. Equilibrio del mercado monetario. IS-LM con rigidez de precios. Estática comparativa y multiplicadores.")

9

Algunos aspectos sobre el BCN…

Es una institución del Estado con autonomía funcional, duración indefinida, patrimonio propio y personalidad jurídica. El Banco Central es el ente estatal regulador del sistema monetario. Ente descentralizado del Estado, de carácter técnico, de duración indefinida, con personalidad jurídica, patrimonio propio y plena capacidad para adquirir derechos y contraer obligaciones. Formula la política monetaria y cambiaria del país. El objetivo fundamental del Banco Central es la estabilidad de la moneda nacional y el normal desenvolvimiento de los pagos internos y externos.

10

¿Qué hace el BCN? Recopilación y armonización de las estadísticas económicas del país. Emisión monetaria. Banco de los bancos. Prestamista en última instancia del SFN. Monitor del SFN. Agente financiero del Gobierno Central. Administrar y custodiar las reservas internacionales y las divisas extranjeras del Gobierno. Emitir títulos negociables para evitar fluctuaciones inmoderadas en la liquidez de la economía.

11

EMISIÓN + DEPÓSITOS POR ENCAJE

La base monetaria La creación primaria de dinero la hace el BCN a través de la emisión y de los depósitos de encaje de los bancos comerciales. BASE MONETARIA = EMISIÓN + DEPÓSITOS POR ENCAJE B = E + R

12

BASE MONETARIA = EMISIÓN DE DINERO + DEPÓSITOS DE ENCAJE

13

ÍNDICE ESTACIONAL DE LA BM

14

CONTRACCIÓN DE LA BASE MONETARIA C$851 MILLONES EN ENERO - FEBRERO 2012

EXPANSIONES CONTRACCIONES

15

AGREGADOS MONETARIOS AMPLIADOS

a.- Medio circulante o dinero M1A = Depósitos a la Vista + Monedas y Billetes (Numerario) b.- Cuasi dinero. Depósitos de Ahorro + Depósitos a Plazo c.- Liquidez Monetaria. M2A = M1A+ Cuasi dinero d.- Depósitos en dólares e.- Liquidez Ampliada. M3A = M2A + Depósitos en dólares

b.- Cuasi dinero. Depósitos de Ahorro + Depósitos a Plazo. c.- Liquidez Monetaria. M2A = M1A+ Cuasi dinero. d.- Depósitos en dólares. e.- Liquidez Ampliada. M3A = M2A + Depósitos en dólares.")

16

Activo Interno Neto Los activos internos netos están clasificados de acuerdo a sectores institucionales en: Activos netos frente al gobierno general, A las sociedades públicas no financieras, El flotante por consolidación de partida interbancaria, Los activos frente al sector privado, Los activos frente a otros sectores residentes distintos de las categorías ya mencionadas, Otras partidas netas.

17

Balance Monetario de una Nación

Activos Pasivos AEN + AIN = BM RIN + CIN = M Donde: RIN: Reservas internacionales netas M: Stock de dinero CIN: Crédito interno neto

18

Algunos aspecto a tomar en cuenta…

La programación monetaria implica correspondencia entre la oferta y demanda de dinero. La adopción del esquema que sirva de base para la programación financiera va a depender principalmente del régimen cambiario y de la mayor o menor movilidad de capitales con el exterior. Una forma muy simplificada de presentar los casos alternativos es la siguiente: Economías con restricciones al movimiento de fondos con el exterior, o sin condicionamientos para el flujo financiero externo y tipo de cambio fluctuante. El análisis se puede basar en el enfoque de oferta monetaria. De existir libre movilidad de capitales y tipo de cambio fijo, la demanda de dinero tiene preeminencia.

19

La oferta monetaria (1) A través de la PM el BC establece pautas de comportamiento sobre el crecimiento de los agregados monetarios. La idea es que su crecimiento sea compatible con el de los precios. El régimen cambiario juega un papel importante en la determinación de la oferta monetaria: Tipo de cambio fijo (fijado por el BC o crawling peg -régimen híbrido-): La oferta monetaria ya no es determinada por el BC. En este caso, el agregado a seguir será su crédito interno. La autoridad pierde el control de la cantidad de dinero en aras de mantener el tipo de cambio (se compromete a satisfacer las compras o ventas hechas por los agentes económicos) ¿Cómo hace esto el BC? Tipo de cambio flexible (o flotante): El BC pierde ingerencia sobre el tipo de cambio, pero asume mayor manejo de la cantidad de dinero (uso de los instrumentos de PM).

: La oferta monetaria ya no es determinada por el BC. En este caso, el agregado a seguir será su crédito interno. La autoridad pierde el control de la cantidad de dinero en aras de mantener el tipo de cambio (se compromete a satisfacer las compras o ventas hechas por los agentes económicos) ¿Cómo hace esto el BC Tipo de cambio flexible (o flotante): El BC pierde ingerencia sobre el tipo de cambio, pero asume mayor manejo de la cantidad de dinero (uso de los instrumentos de PM).")

20

El coeficiente de compensación

Características: Economía pequeña y abierta Tipo de cambio predeterminado Política monetaria pasiva. Los intentos del BC de afectar la base monetaria mediante cambios en el activo interno neto, serán infructíferos, puesto que estos cambios son compensados por cambios en las reservas internacionales. Si no existe perfecta movilidad de capitales, es posible tener una PM activa aún en una economía pequeña y abierta y con tipo de cambio predeterminado. El grado de imperfecciones en la movilidad de capitales determina el tiempo en que ocurre la compensación del cambio en el activo interno neto (AIN). ¿qué sucede cuando es mucho el tiempo que transcurre antes que se de la compensación completa del AIN? El coeficiente de compensación consiste en “la fracción del AIN generado en el período (ej. Trimestre), cuyo efecto monetario es revertido por variaciones en las reservas internacionales netas en el mismo período”.

. ¿qué sucede cuando es mucho el tiempo que transcurre antes que se de la compensación completa del AIN El coeficiente de compensación consiste en la fracción del AIN generado en el período (ej. Trimestre), cuyo efecto monetario es revertido por variaciones en las reservas internacionales netas en el mismo período .")

21

El coeficiente de compensación (2)

CP = ∆RIN / ∆AIN Un coeficiente de -1 implica que el BC es incapaz de afectar la base monetaria, vía cambios en el AIN, y que cualquier cambio en éste va a ser compensado por un cambio de igual magnitud en las RIN en el mismo período. De suceder lo contrario el BC contaría con una PM activa en un trimestre. Se considera que Nicaragua ha tenido un CP de -1 para un período muy corto. Es decir, el BC no cree tener al alcance una PM independiente en el corto plazo. Si la compensación del componente doméstico es completa en un trimestre, la BM es determinada (en un trimestre) por las decisiones de ahorro y portafolio de los individuos. BM endógena La aplicación del enfoque monetario de la balanza de pagos desde 1960, es decir, el modelo monetarista para una economía abierta, desarrollado por Johnson, Mundell, Frenkel, Laidler y Woboda a inicios de los años setenta, ocasiona que un aumento del componente interno de la oferta monetaria deteriore la balanza de pagos, reflejándose en una disminución de las reservas internacionales (o una reducción en la tasa de crecimiento de las reservas).

por las decisiones de ahorro y portafolio de los individuos. BM endógena. La aplicación del enfoque monetario de la balanza de pagos desde 1960, es decir, el modelo monetarista para una economía abierta, desarrollado por Johnson, Mundell, Frenkel, Laidler y Woboda a inicios de los años setenta, ocasiona que un aumento del componente interno de la oferta monetaria deteriore la balanza de pagos, reflejándose en una disminución de las reservas internacionales (o una reducción en la tasa de crecimiento de las reservas).")

23

La Crítica de Lucas (por Robert Lucas, Premio Nobel)

“Las expectativas juegan un papel crucial porque influencian los comportamientos de la economía. Las empresas y los hogares deciden invertir y consumir basado en las expectativas de sus ingresos futuros. Estas expectativas dependen de muchas cosas, incluyendo las políticas del gobierno. Los métodos tradicionales de evaluación de políticas no incorporan de forma adecuada el impacto de las políticas en las expectativas” EJEMPLO: Predicción (basada en experiencias pasadas): un expansión monetaria reducirá el desempleo. La crítica de Lucas apunta a que un incremento en la oferta monetaria podría producir un incremento en la inflación esperada, y que en ese caso, el desempleo no necesariamente disminuirá. Remember the expectations-augmented Phillips Curve from Chapter 13: An increase in money growth and inflation only reduces unemployment if expected inflation remains unchanged. Perhaps that was the case in the past. But now, if the money growth increase causes people to raise their expectations of inflation, then unemployment won’t fall.

: un expansión monetaria reducirá el desempleo. La crítica de Lucas apunta a que un incremento en la oferta monetaria podría producir un incremento en la inflación esperada, y que en ese caso, el desempleo no necesariamente disminuirá. Remember the expectations-augmented Phillips Curve from Chapter 13: An increase in money growth and inflation only reduces unemployment if expected inflation remains unchanged. Perhaps that was the case in the past. But now, if the money growth increase causes people to raise their expectations of inflation, then unemployment won’t fall.")

24

Reglas vs Discreción Las políticas se manejan bajo reglas cuando el gobierno anuncia por adelantado como responderá ante diferentes situaciones y se compromete a cumplir con lo que anuncia. Las políticas se manejan bajo discreción cuando el gobierno es libre para elegir cualquier política que le parezca apropiada en ese momento sin atarse a ningún tipo de regla a priori. El debate sobre reglas vs discreción es diferente al debate sobre política activa o pasiva. Las políticas pueden conducirse bajo una regla pero ser pasivas o activas.

25

Pasamos a recordar el argumento de inconsistencia intertemporal.

Supongamos que la Curva de Phillips describe la relación entre inflación y desempleo. El desempleo está determinado por: Notar que el desempleo disminuye cuando la inflación supera a la esperada Dónde es la tasa de desempleo, es la tasa natural de desempleo, es la tasa de inflación, y es la tasa de inflación esperada. Ahora supongamos que el BC elige la tasa de inflación y la puede controlar a través de la oferta monetaria. Asumir también que al BC le gusta desempleo bajo y baja inflación. Y supongamos que la función de costos percibida por el BC está representada por: “Función de Pérdida” (dónde representa lo poco que le gusta la inflación al BC)

")

26

Expectativas e Inflación Mecanismos de Formación

Mecanismo Adaptativo (backward looking) P = P + a ( P - P e ) t t - 1 t t - 1 t - 1 Mecanismos de Formación de expectativas n P = P + a å ( P - P e ) t t - 1 = i - 1 i - 1 i 1 i Racionales (Forward Looking) p t e I E = ÷ ø ö ç è æ p t e I E = ÷ ø ö ç è æ No hay errores sistemáticos porque se trata de un estimador insesgado

P. = P. + a. ( P. - P. e. ) t. t t. t t Mecanismos de Formación. de expectativas. n. P. = P. + a. å. ( P. - P. e. ) t. t = i i i. 1. i. Racionales. (Forward Looking) p. t. e. I. E. = ÷ ø. ö. ç. è. æ. p. t. e. I. E. = ÷ ø. ö. ç. è. æ. No hay errores sistemáticos porque se trata de un estimador insesgado.")

27

Bajo una regla fija: La regla compromete a la Autoridad Monetaria a mantener un determinado nivel de inflación. Así, el nivel de inflación esperada por los individuos será el mismo que el fijado por la regla. Y como la inflación esperada equivale a la inflación actual, = , esto implica que el desempleo estará en su nivel natural: = Timing: La autoridad elije Los agentes elijen Se determina u ¿Cuál es la regla óptima? Como el desempleo se encuentra en su nivel natural independientemente del nivel de inflación estipulado por la regla, no existen beneficios de tener inflación. Entonces, bajo una regla fija, el BC produce inflación igual a cero.

28

La economía funciona de la siguiente forma:

Bajo Discreción: La economía funciona de la siguiente forma: i) Los individuos forman sus expectativas de inflación: ii)La Autoridad Monetaria elije el nivel de inflación actual: iii)Se determina el desempleo basado en la inflación actual y esperada. Timing: Los agentes elijen La autoridad elije Se determina u

Los individuos forman sus expectativas de inflación: ii)La Autoridad Monetaria elije el nivel de inflación actual: iii)Se determina el desempleo basado en la inflación actual y esperada. Timing: Los agentes elijen. La autoridad elije. Se determina u.")

29

Para minimizar la función de pérdida, diferenciamos con respecto a

Bajo Discreción, la Autoridad Monetaria minimiza la función de pérdida, L(u, ) sujeto a la Curva de Phillips, y dado. Sustituyendo la Curva de Phillips en la función de pérdida se puede determinar el nivel de inflación que el BC elijirá: Para minimizar la función de pérdida, diferenciamos con respecto a Nivel óptimo de inflación Como los individuos son racionales y entienden el objetivo del BC, y la restricción de la curva de Phillips, conocen qué nivel de inflación elegirá el BC, por lo que = = y =

sujeto a la Curva de Phillips, y dado. Sustituyendo la Curva de Phillips en la función de pérdida se puede determinar el nivel de inflación que el BC elijirá: Para minimizar la función de pérdida, diferenciamos con respecto a. Nivel óptimo de inflación. Como los individuos son racionales y entienden el objetivo del BC, y la restricción de la curva de Phillips, conocen qué nivel de inflación elegirá el BC, por lo que = = y =")

30

Bajo discreción y bajo regla fija el nivel de desempleo es el nivel natural. Sin embargo, la política discrecional genera más inflación que bajo regla fija. Así, la política de discreción es inferior a la regla fija. Supongamos que el BC anuncia una política de inflación cero. Ese anuncio por sí solo no es creíble. Luego de que los agentes hayan formado sus expectativas de inflación, el BC tiene incentivos para no cumplir con su anuncio y disminuir el desempleo con inflación. Los agentes racionales reconocen este incentivo por lo que el anuncio no es creíble desde el inicio. Corolario: Si al BC le desagrada más la inflación que el desempleo (por lo que es grande), la inflación bajo discreción será cercana a cero.

, la inflación bajo discreción será cercana a cero.")

31

El problema de la inconsistencia temporal de la política monetaria

Supongamos que un gobierno trata de minimizar una función de perdida social mediante la puesta en práctica de la política monetaria. La función de perdida se justifica con los siguientes argumentos: Existe una tasa de inflación socialmente óptima (π = 0). En la economía existen distorsiones laborales o fiscales de modo que la tasa natural de producción se considera demasiado baja desde el punto de vista social. La economía está dada por una Curva de Phillips ampliada con expectativas: Grado de aversión social a π Relación positiva entre Y y sorpresas π (dónde πe representa la expectativa de inflación de los agente privados)

. En la economía existen distorsiones laborales o fiscales de modo que la tasa natural de producción se considera demasiado baja desde el punto de vista social. La economía está dada por una Curva de Phillips ampliada con expectativas: Grado de aversión social a π. Relación positiva entre Y y sorpresas π. (dónde πe representa la expectativa de inflación de los agente privados)")

32

Por sencillez se plantea que el Gobierno utiliza un instrumento de PM que es π.

Los agentes económicos forman sus expectativas con base en esa π. Sustituyendo la Curva de Phillips en la función de pérdida social: Se supone que los agentes privados forman sus expectativas racionalmente: Una política monetaria óptima consiste en elegir una tasa de inflación que minimice la función de pérdida social sometida la restricción de formación de expectativas de los agentes privados: Sustituyendo la restricción, el problema queda:

33

Por sencillez se plantea que el Gobierno utiliza un instrumento de PM que es π.

Los agentes económicos forman sus expectativas con base en esa π. Sustituyendo la Curva de Phillips en la función de pérdida social: Se supone que los agentes privados forman sus expectativas racionalmente: Una política monetaria óptima consiste en elegir una tasa de inflación que minimice la función de pérdida social sometida la restricción de formación de expectativas de los agentes privados: Sustituyendo la restricción, el problema queda:

34

Una política monetaria temporalmente consistente elige una tasa de inflación que minimice la función de pérdida social tomando en cuenta las expectativas de los agentes privados. El Gobierno escoge la tasa de inflación del período, pero los agentes ya han formado sus expectativa de inflación, por lo que esta se vuelve un parámetro por parte del gobierno y no una restricción a su problema de optimización. El Gobierno minimiza la pérdida social considerando πe como un dato. La condición de primer orden de este problema es: La condición de segundo orden para un mínimo se satisfacen.

35

Operando la CPO obtenemos la función de reacción del Gobierno cuando ejecuta una PM temporalmente consistente (discrecional). Los agentes económicos forman sus expectativas racionalmente. Sustituyendo lo anterior y operando obtenemos una tasa de inflación positiva. Por tanto, la tasa de inflación es consistentemente mayor : Cuanto mayor sea α (la inversa de la pendiente de la Curva de Phillips). Cuanto mayor sea la brecha k entre la producción real deseada y la natural. Cuanto menor sea β, es decir, cuanto menor coste social represente la inflación. Como las expectativas se forman racionalmente no hay sorpresas inflacionarias y no hay aumento de producción real por encima de la tasa natural.

. Cuanto mayor sea la brecha k entre la producción real deseada y la natural. Cuanto menor sea β, es decir, cuanto menor coste social represente la inflación. Como las expectativas se forman racionalmente no hay sorpresas inflacionarias y no hay aumento de producción real por encima de la tasa natural.")

36

La pérdida social bajo política monetaria discrecional será:

El primer término refleja la pérdida social provocada porque la producción real es igual a la producción natural y menor que la producción deseada: El segundo término refleja la pérdida social debido a la inflación discrecional positiva:

37

Tasa de crecimiento de la oferta monetaria constante:

Si la política discrecional es inferior a las Reglas…¿cuáles son los beneficios de seguir reglas? Si nos focalizamos en Reglas Monetarias: Tasa de crecimiento de la oferta monetaria constante: Defendido por los “Monetaristas” Estabiliza la Demanda Agregada sólo si la velocidad es constante.

38

Reglas de Política Monetaria

a. Tasa de crecimiento monetario constante b. Meta de crecimiento nominal de PBI Automáticamente incrementa el crecimiento del dinero cuando el PBI nominal crece a una tasa inferior que el de la meta; y disminuye la expansión monetaria cuando el crecimiento del PBI nominal excede el de la meta.

39

Reglas de Política Monetaria

a. Tasa de crecimiento monetario constante b. Meta de crecimiento nominal del PBI c. Meta de inflación Automáticamente reduce el crecimiento del dinero cuando la inflación supera la meta. Muchos BC de diferentes países utilizan “Metas de inflación” pero también se permiten algo de discreción.

40

INFLACION E INDEPENDENCIA BANCO CENTRAL

This figure shows a measure of the independence of various countries’ central banks (higher numbers = greater independence). One would expect higher average inflation in countries whose central banks are less independent, as monetary policy could be used for political purposes (i.e., lowering unemployment prior to elections). And the graph shows that this is the case. Mankiw:Macroeconomics, 4/e © by Worth Publishers, Inc.

. One would expect higher average inflation in countries whose central banks are less independent, as monetary policy could be used for political purposes (i.e., lowering unemployment prior to elections). And the graph shows that this is the case. Mankiw:Macroeconomics, 4/e © by Worth Publishers, Inc.")

41

ECONOMÍA MONETARÍA UNIDAD III EQUILIBRIO DEL MERCADO MONETARIO

LA DEMANDA DE DINERO Marzo 2010

42

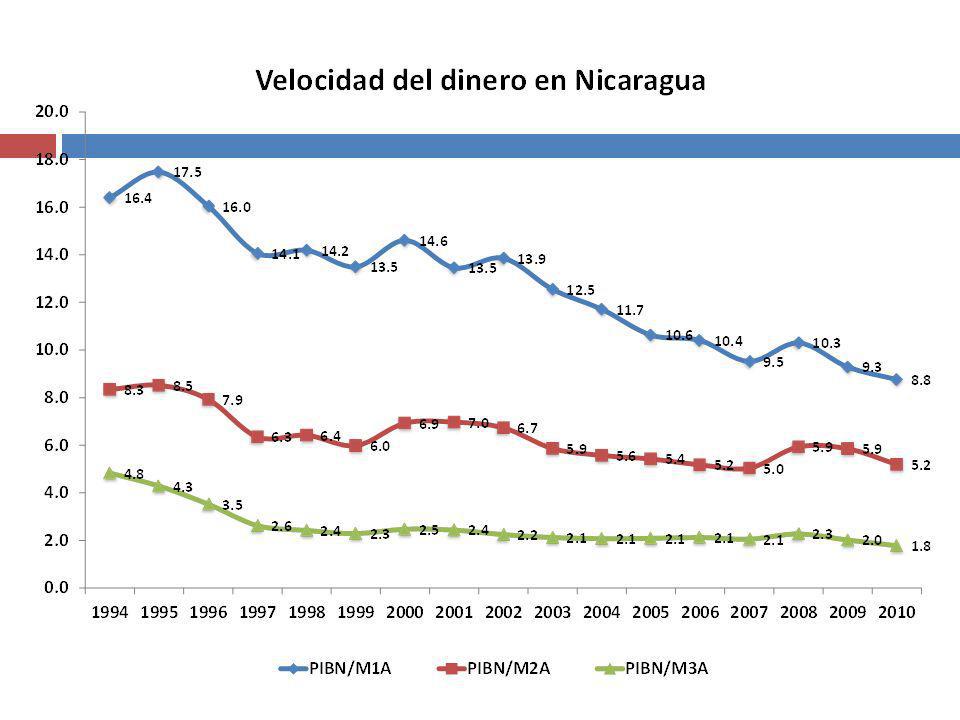

La velocidad y la demanda de dinero

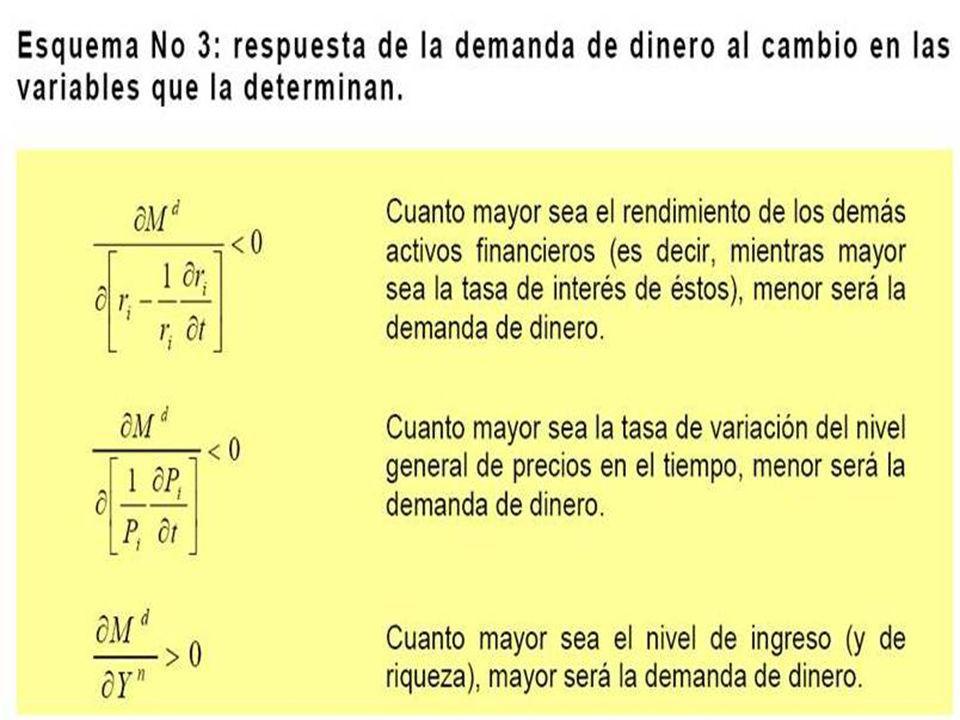

La Teoria Cuantitativa de la Demanda de Dinero nos indica cuanto dinero se mantiene para un monto determinado de ingresos agregados. M x V = P x Y …………. . Esta ecuación es tan solo una identidad No indica que sucede cuando la oferta de dinero (M) cambia. Para convertir la ecuación de intercambio en una teoria de cómo se determina Y se requiere de una comprensión de los factores que determinan la velocidad. V = (P x Y) / M Según Fisher la Velocidad (V) está determinada por las características institucionales y la tecnología de una economia que afectan la forma de realizar transacciones de los individuos. Ejemplo: Que sucede con V si las personas dan mayor uso a las cuentas de cargo y tarjetas de crédito?? Es razonable la velocidad en el largo plazo?? Que significa que V sea constante??

cambia. Para convertir la ecuación de intercambio en una teoria de cómo se determina Y se requiere de una comprensión de los factores que determinan la velocidad. V = (P x Y) / M. Según Fisher la Velocidad (V) está determinada por las características institucionales y la tecnología de una economia que afectan la forma de realizar transacciones de los individuos. Ejemplo: Que sucede con V si las personas dan mayor uso a las cuentas de cargo y tarjetas de crédito Es razonable la velocidad en el largo plazo Que significa que V sea constante")

44

Trampas semánticas: el Dinero, la Renta y la Riqueza

Renta o Ingreso: es lo que ganamos procedente de nuestro trabajo, de arriendos o de intereses y dividendos. Es un flujo, es decir, se expresa por unidad de tiempo: renta semanal, renta mensual, o renta anual. El ahorro es la parte de la renta después de impuestos que no se consume. También es un flujo. Nuestra riqueza financiera o, sencillamente riqueza para abreviar, es el valor de todos nuestros activos financieros menos todos nuestros pasivos financieros. A diferencia de la renta o del ahorro, que son variables flujo, la riqueza financiera es una variable stock. Indica el valor de la riqueza en un determinado momento del tiempo.

45

Decisión básica: ¿Dinero o Bonos?

Imaginemos que la compra o la venta de bonos tiene un costo: por ejemplo, una llamada telefónica a un agente y el pago de una comisión. ¿cuál debe ser nuestra decisión de cartera? Es evidente que debemos tener tanto dinero como bonos. Pero ¿en qué proporciones? Nuestra decisión depende de dos variables. La primera es nuestro nivel de transacciones. Queremos tener suficiente dinero, en promedio, para no tener que vender bonos con demasiada frecuencia. La segunda es la tasa de interés de los bonos. Cuanto más alta sea la tasa de interés, más dispuestos esteremos a incurrir en la molestia y los costos que conlleva la compraventa de bonos. La mayoría de nosotros no tenemos bonos directamente; pero muchos tienen, en realidad bonos indirectamente, a través de una cuenta del mercado monetario (AFPs).

.")

46

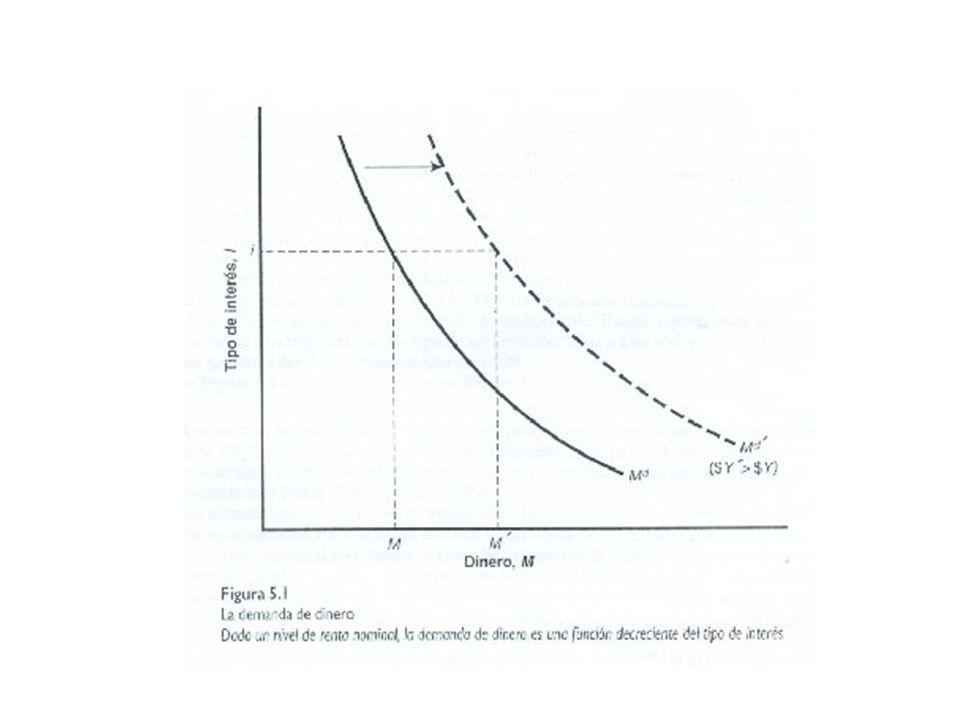

Factores que determinan la demanda de dinero

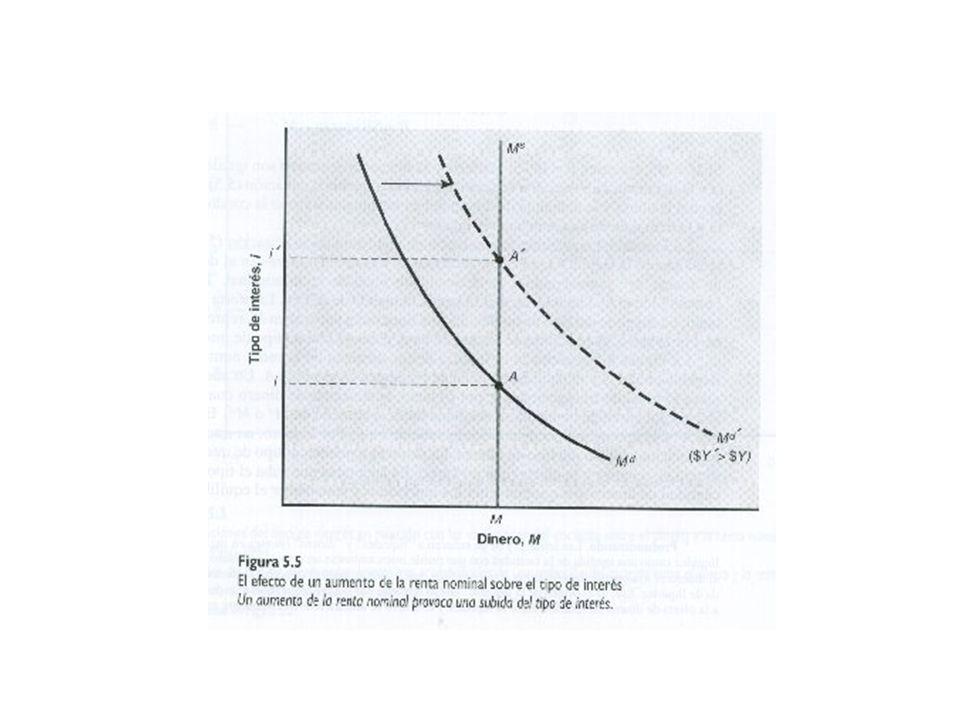

Keynes identifica tres motivos por los que los agentes económicos demandan dinero en todo momento: transacción, precaución, especulación. La decisión financiera de los individuos radica en cuanta riqueza deben tener en dinero y cuanta en bonos. Dinero se utiliza para realizar transacciones y no rinde intereses. Bonos, no pueden utilizarse para realizar transacciones y rinden un interés positivo, que representamos por medio de i. Md + Bd = $Riqueza La demanda de dinero de una persona depende principalmente de dos variables: de su nivel de transacciones y de la tasa de interés. Resulta difícil medir el nivel global de transacciones, pero es razonable suponer que es más o menos proporcional a la renta nominal, en otras palabras a la producción nominal. Md=$YL(i)(-)

(-)")

47

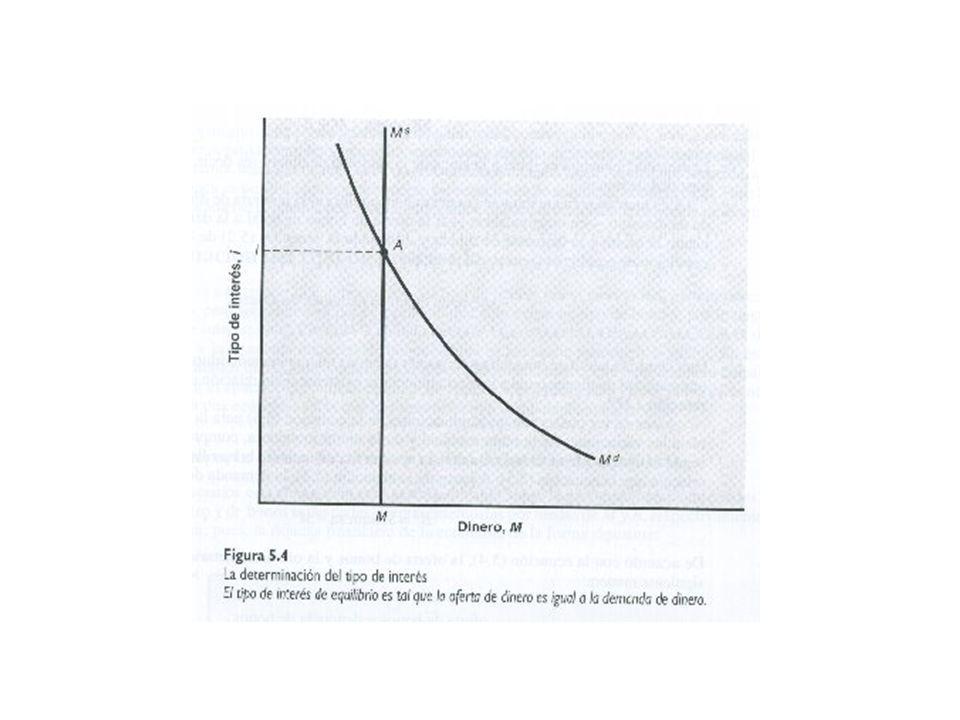

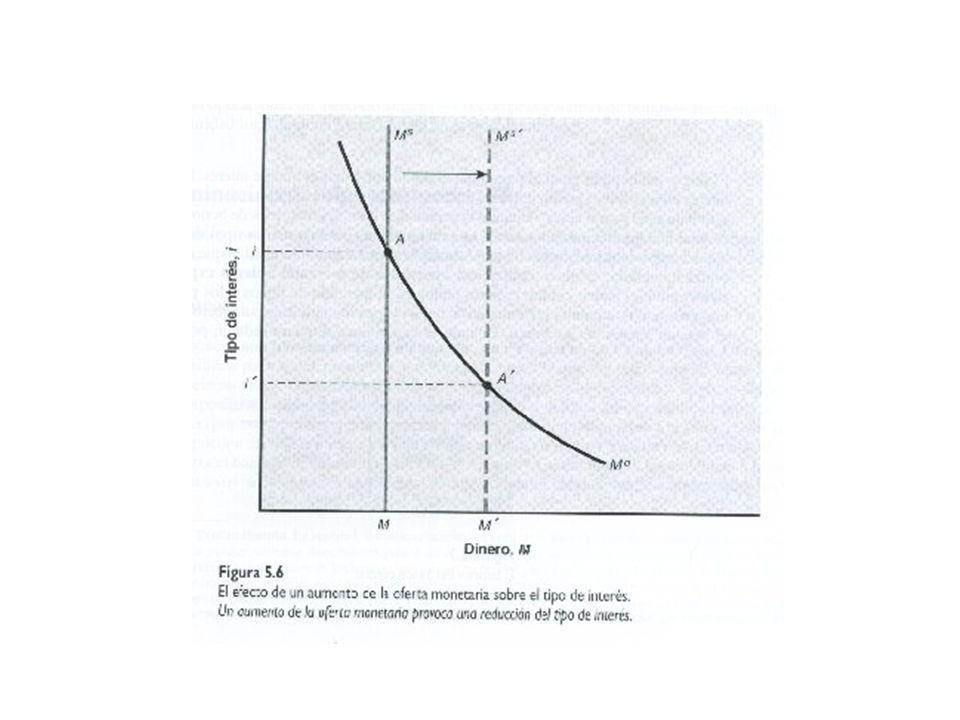

Tasas de interés (1) Recordemos el análisis del interés hecho por Keynes. Al comprar bonos, aumenta la demanda de bonos y por lo tanto, sube su precio. En otras palabras, baja la tasa de interés de los bonos. Cuando el Banco Central quiere reducir, por el contrario la oferta monetaria – y por lo tanto, realiza una operación de mercado abierto contractiva – vende bonos, lo cual reduce su precio y por lo tanto, eleva la tasa de interés. La tasa de interés viene determinada por la igualdad de la oferta de dinero y la demanda de dinero. El banco Central puede influir en la tasa de interés realizando operaciones de mercado abierto en los mercados de bonos. Las operaciones de mercado abierto son, de hecho, el instrumento básico que utiliza la mayoría de los Bancos Centrales modernos para influir en la tasas de interés. Un bono es una forma de ahorro/préstamo que equivale a prestar un cierto monto de dinero a una entidad, y al final de un período esta entidad te devolverá el valor prestado más un cierto premio (tasa de interés). Estos “certificados” de préstamos se transan en el mercado, por lo tanto tienen un precio ¡No es más que un préstamo que se puede transar! Bt=R/(1+rt). Donde es el precio del bono, ̅ es lo que se presta o ahorra y la tasa de interés. Luego, si por alguna razón sube el precio de los bonos (por ejemplo un aumento en la demanda de éstos), para que se alcance el equilibrio (es decir, la ecuación) la tasa de interés debe disminuir y viceversa.

. Estos certificados de préstamos se transan en el mercado, por lo tanto tienen un precio ¡No es más que un préstamo que se puede transar! Bt=R/(1+rt). Donde es el precio del bono, ̅ es lo que se presta o ahorra y la tasa de interés. Luego, si por alguna razón sube el precio de los bonos (por ejemplo un aumento en la demanda de éstos), para que se alcance el equilibrio (es decir, la ecuación) la tasa de interés debe disminuir y viceversa.")

48

Tasas de interés (2) La teoria explica que la tasa de interés nominal domestica debería ser igual a la tasa de interés externa (internacional) mas la tasa de devaluación esperada Para el caso de Nicaragua se agrega el Riesgo País. Que dicen los banqueros?? La variable relevante en la decisión de los agentes económicos en términos de ahorro e inversión es la tasa de interés real. Por que es importante una tasa de interés real positiva?? El BCN sigue el comportamiento de la tasa nominal de mercado. La estabilidad macroeconómica ha sido importante para tener una tasa de interés real positiva.

mas la tasa de devaluación esperada. Para el caso de Nicaragua se agrega el Riesgo País. Que dicen los banqueros La variable relevante en la decisión de los agentes económicos en términos de ahorro e inversión es la tasa de interés real. Por que es importante una tasa de interés real positiva El BCN sigue el comportamiento de la tasa nominal de mercado. La estabilidad macroeconómica ha sido importante para tener una tasa de interés real positiva.")

49

Tasas de interés (3) El BCN ha tenido poca incidencia en las tasas del sistema. Estas obedecen principalmente a características microeconómicas. Costos de los recursos (obligaciones de los bancos) Costos del encaje Margen de operaciones Prima por riesgo Riesgo país La tasa de interés internacional no es mas una referencia (LIBOR, primer rate, federal funds). Que ocurre con el exceso de liquidez? Que sucede con las OMA's? Es la tasa de interés anti cíclica??

Costos del encaje. Margen de operaciones. Prima por riesgo. Riesgo país. La tasa de interés internacional no es mas una referencia (LIBOR, primer rate, federal funds). Que ocurre con el exceso de liquidez Que sucede con las OMA s Es la tasa de interés anti cíclica")

50

RENDIMIENTO A UN AÑO DE LAS LETRAS ESTANDARIZADAS DEL BCN

51

CENTROAMÉRICA TASA DE INTERÉS ACTIVA DE CORTO PLAZO

para Nicaragua, agregar mantenimiento de valor igual a 5 puntos por deslizamiento anual del tipo de cambio oficial HO CR NI GU ES

52

CENTROAMÉRICA TASAS DE INTERÉS PASIVA DE AHORRO

para Nicaragua, agregar mantenimiento de valor igual a 5 puntos por deslizamiento anual del tipo de cambio oficial GU CR HO NI ES

53

TASA DE INTERÉS DE PRÉSTAMOS ENTRE PARTICULARES ASOCIADA CON EL CÓRDOBA CON MANTENIMIENTO DE VALOR

54

TASAS DE INTERÉS INTERNACIONALES

59

Teorías de la demanda de dinero (1)

Teoría Clásica: De acuerdo a la teoría cuantitativa, (M/P)d = kY, dónde k es una constante que mide cuantos pesos los individuos desean mantener por peso de ingreso. Se representa M = 1/V x PY, o bien, Md = k x PY Teoría Keynesiana (versión modificada bajo supuesto de que los agentes no sufren ilusión monetaria): La demanda de saldos reales depende del ingreso y de la tasa nominal de interés (esperada), a esto se le llama Función de la preferencia por la liquidez, tal que (M/P)d = ƒ (Y , i) , donde i (-) y Y (+) En Keynes, V no es constante, sino que fluctúa con los movimientos en las tasas de interés. La relación entre la demanda de dinero y las variables ingreso y tasa de interés es lineal o no lineal??

d = kY, dónde k es una constante que mide cuantos pesos los individuos desean mantener por peso de ingreso. Se representa M = 1/V x PY, o bien, Md = k x PY. Teoría Keynesiana (versión modificada bajo supuesto de que los agentes no sufren ilusión monetaria): La demanda de saldos reales depende del ingreso y de la tasa nominal de interés (esperada), a esto se le llama Función de la preferencia por la liquidez, tal que. (M/P)d = ƒ (Y , i) , donde i (-) y Y (+) En Keynes, V no es constante, sino que fluctúa con los movimientos en las tasas de interés. La relación entre la demanda de dinero y las variables ingreso y tasa de interés es lineal o no lineal")

60

Teorías de la demanda de dinero (2)

Teoría Transaccional: Se enfatiza el rol del dinero como medio de cambio. Se enfatiza que los individuos mantienen dinero (en lugar de otros activos) para realizar transacciones. Los saldos de dinero que se mantenían para propósitos de transacciones son sensibles al nivel de las tasas de interés. Explica porqué las personas mantienen pequeñas medidas de dinero, como el efectivo y cuentas corrientes. Conforme aumentan las tasas de interés, el monto del efectivo mantenido para efectuar transacciones disminuirá, lo cual aumentara V conforme aumente la tasa de interés. La transacciones de la demanda de dinero están negativamente relacionadas con el nivel de tasas de interés. Existe un costo de oportunidad por el hecho de mantener efectivo (los intereses que se pueden ganar sobre otros activos). Existe un beneficio para mantener efectivo (la evasión de costos de transacción). Ejemplo: Modelo Baumol - Tobin.

para realizar transacciones. Los saldos de dinero que se mantenían para propósitos de transacciones son sensibles al nivel de las tasas de interés. Explica porqué las personas mantienen pequeñas medidas de dinero, como el efectivo y cuentas corrientes. Conforme aumentan las tasas de interés, el monto del efectivo mantenido para efectuar transacciones disminuirá, lo cual aumentara V conforme aumente la tasa de interés. La transacciones de la demanda de dinero están negativamente relacionadas con el nivel de tasas de interés. Existe un costo de oportunidad por el hecho de mantener efectivo (los intereses que se pueden ganar sobre otros activos). Existe un beneficio para mantener efectivo (la evasión de costos de transacción). Ejemplo: Modelo Baumol - Tobin.")

61

Teorías de la demanda de dinero (3)

Teoría de portafolio: Se enfatiza el rol del dinero como reserva de valor, los individuos mantienen dinero y forma parte del portafolio de activos de las personas. La clave es que el dinero ofrece un riesgo y un retorno diferente y ofrece un retorno nominal seguro mientras que otras inversiones pueden sufrir disminuciones tanto en términos reales como nominales.

62

Teorías de la demanda de dinero (3)

Demanda de dinero de Friedman: Friedman afirma que la demanda de dinero debe estar influida por los mismos factores que influyen sobre la demanda para cualquier activo. Aplicó la teoría de la demanda de activos al dinero. Esta indica que la demanda de dinero de ser una función de los recursos disponibles para los individuos (su riqueza) y los rendimientos esperados sobre otros activos respecto a los rendimientos esperados sobre el dinero.

y los rendimientos esperados sobre otros activos respecto a los rendimientos esperados sobre el dinero.")

63

Algunos aspectos sobre los modelos de demanda de dinero

Existen diferentes modelos para estimar la demanda de dinero, entres los cuales destacan: Modelo Clásico Modelo Keynesiano Modelo Monetarista Modelo de Balance de Portafolio Modelo Cagan Modelo de Portafolio de Tobin Modelo de Baumol-Tobin Modelos de Equilibrio de Cartera (asignación de cartera) Modelos modernos (Ejemplo: cash in advance).

Modelos modernos (Ejemplo: cash in advance).")

64

Algunos aspectos sobre los modelos de demanda de dinero

El análisis de la demanda de dinero y su estimación constituyen una herramienta fundamental para la toma de decisiones de la autoridad monetaria. Una cuantificación precisa de los determinantes de la demanda de dinero y su relación con las distintas variables económicas es una herramienta clave para lograr una política monetaria exitosa. Es por ello que la estimación econométrica de modelos de demanda por dinero es tan popular. No obstante su popularidad, los resultados obtenidos no han sido del todo satisfactorios. En muchos estudios se observa una tendencia a sobre predecir los saldos monetarios efectivos (el caso del “dinero perdido”), en tanto que las especificaciones suelen presentar parámetros poco robustos. El esquema monetario en Nicaragua depende de manera importante de la capacidad del BCN de predecir la evolución del circulante, la cual depende a su vez, de la existencia de una demanda estable de este activo financiero.

, en tanto que las especificaciones suelen presentar parámetros poco robustos. El esquema monetario en Nicaragua depende de manera importante de la capacidad del BCN de predecir la evolución del circulante, la cual depende a su vez, de la existencia de una demanda estable de este activo financiero.")

65

Modelos de demanda de dinero (1)

Modelo Clásico: Tomando en cuenta que la velocidad del dinero es constante el modelo se plantea de la siguiente manera: Md = k Y x P Caso practico: M = ß1 + ß2 PIB Nom + µ Log M = ß1 + ß2 Log PIB Nom + µ Log M/P = ß1 + ß2 Log PIB Real + µ

66

Modelos de demanda de dinero (2)

Modelo Keynesiano: Md = (Ky – Hr)P o bien (M/P)d = Ky – Hr En la práctica: Se parte del Modelo Keynesiano de demanda de dinero en forma exponencial y que posteriormente es linealizado tomando logaritmo en las variables. Log (M/P)t = ß1 + ß2 Log (y)t + ß3 Log (i)t + µ Puede estimarse mediante MCO o bien por MCE para identificar los determinantes de corto y largo plazo.

P o bien (M/P)d = Ky – Hr. En la práctica: Se parte del Modelo Keynesiano de demanda de dinero en forma exponencial y que posteriormente es linealizado tomando logaritmo en las variables. Log (M/P)t = ß1 + ß2 Log (y)t + ß3 Log (i)t + µ. Puede estimarse mediante MCO o bien por MCE para identificar los determinantes de corto y largo plazo.")

67

Modelos de demanda de dinero (3)

Modelo Keynesiano: Estudios posteriores de Feije (1967) y Meyer y Neri (1975) resaltan la importancia del impacto de la renta ponderado en múltiples períodos para determinar la demanda de dinero. Se sustituye la renta en el momento presente por la hipótesis de renta permanente (introducción de retardos de la renta como explicativa). Para ello recurrimos a la transformación de Koyck, para poder deducir una serie de indicadores que aportan información sobre el proceso de transmisión de renta en demanda de dinero caracterizando la estructura de los retardos (determinar en cuanto meses un cambio en la renta se traslada en demanda monetaria).

y Meyer y Neri (1975) resaltan la importancia del impacto de la renta ponderado en múltiples períodos para determinar la demanda de dinero. Se sustituye la renta en el momento presente por la hipótesis de renta permanente (introducción de retardos de la renta como explicativa). Para ello recurrimos a la transformación de Koyck, para poder deducir una serie de indicadores que aportan información sobre el proceso de transmisión de renta en demanda de dinero caracterizando la estructura de los retardos (determinar en cuanto meses un cambio en la renta se traslada en demanda monetaria).")

68

Modelos de demanda de dinero (4)

Modelo Keynesiano: La estimación puede hacerse también por rezagos distribuidos. mt = α1 + ß1 yt + ß2 yt -1 + ß3 yt … + ∂1 it + µ O bien mediante la transformación de Koyck (a estudiarse en Ekia II). Nota: Si el MCO (con o sin transformación de Koyck) presenta problemas de auto correlación, el modelo puede resolverse mediante Variables Instrumentales.

. Nota: Si el MCO (con o sin transformación de Koyck) presenta problemas de auto correlación, el modelo puede resolverse mediante Variables Instrumentales.")

69

Modelos de demanda de dinero (5)

Modelo de demanda de dinero de Friedman: Qx = ƒ( Px, Pw, Pz, Yn, G,… ) Md / P = ƒ (1, Rb, Ra, 1/P P/ t, Yn/P, G) En la práctica: Se enfoca sobre el equilibrio del mercado monetario y postula una conexión estrecha entre los excesos monetarios y las reservas internacionales. i = i* + md = ƒ (Y, P, i, i*, , W) o bien Md/P = ƒ (Y, re, rxe , rme , πe) Uso de un modelo MCO, MC2E, MCE.

Md / P = ƒ (1, Rb, Ra, 1/P P/ t, Yn/P, G) En la práctica: Se enfoca sobre el equilibrio del mercado monetario y postula una conexión estrecha entre los excesos monetarios y las reservas internacionales. i = i* + md = ƒ (Y, P, i, i*, , W) o bien Md/P = ƒ (Y, re, rxe , rme , πe) Uso de un modelo MCO, MC2E, MCE.")

70

Modelos de demanda de dinero (6)

Modelo de demanda de dinero de Friedman: A diferencia del modelo de Keynes, en donde existe una relación indirecta entre el ajuste del portafolio y el mercado de bienes, el modelo de Friedman relaciona directamente ambos mercados. Ello resulta de la restricción presupuestaria consolidada de la economía, que incluye bienes y activos, y que exige: (Md - Ms) + (Bd - Bs) + (PYd - PYs) = 0 Un incremento monetario genera un exceso de demanda en el mercado de bonos y/o en el de bienes. Por ello, la oferta monetaria puede afectar el producto (nominal) indirectamente a través de la tasa de interés y directamente sobre la compra de bienes durables.

+ (Bd - Bs) + (PYd - PYs) = 0. Un incremento monetario genera un exceso de demanda en el mercado de bonos y/o en el de bienes. Por ello, la oferta monetaria puede afectar el producto (nominal) indirectamente a través de la tasa de interés y directamente sobre la compra de bienes durables.")

72

Teoría simple de portafolio

Intuition for the signs: Stocks and bonds are alternatives to money. An increase in their expected returns makes money less attractive, and thus reduces desired money holdings. The real return to holding money is -e. An increase in e is a decrease in the real return to holding money, which would cause a decrease in desired money balances. And finally, an increase in wealth causes an increase in the demand for all assets.

73

Modelos de demanda de dinero (7)

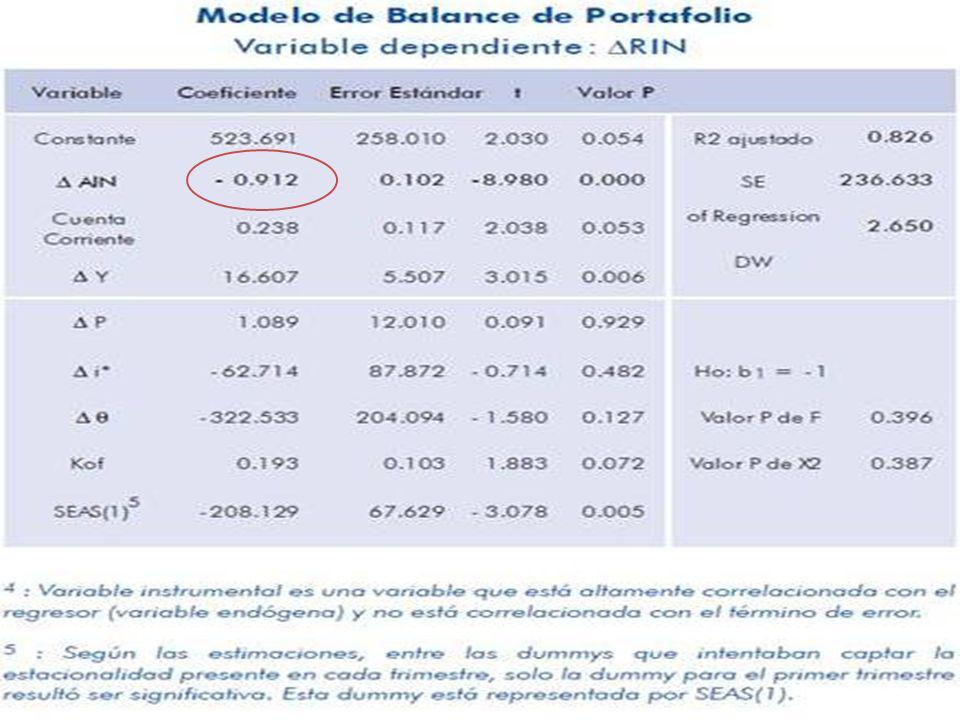

Modelo de Balance de Portafolio: Se enfoca en el equilibrio en los mercados de dinero, bonos domésticos y bonos extranjeros. Implícitamente supone que no existe perfecta movilidad de capitales, es decir, que el ajuste de los portafolios no es inmediato. Porque?? Que pasa con los bonos domésticos y extranjeros?? Esto implica que la paridad descubierta de tasas de interés ya no se mantiene. En que se diferencia del modelo monetarista?? En la practica: Md = ƒ(Y, P, i, ) uso de un modelo MCO, MCE o MC2E.

uso de un modelo MCO, MCE o MC2E.")

74

Modelos de demanda de dinero (8)

Modelo de Cagan: En el modelo de p. cagan la demanda por dinero se expresa en forma lineal logarítmica que permite una adecuada simplificación. Empíricamente es un modelo que ha sido sometido a intensa investigación empírica. Funciona adecuadamente en la explicación de hiperinflaciones. Este modelo introduce la hipótesis de expectativas adaptivas que da lugar a un overshooting en el ajuste de los saldos monetarios reales. Tanto la hipótesis de expectativas como su dinámica fueron los puntos de partida de desarrollos posteriores tanto en el área de expectativas como en otros problemas de dinámica macroeconómica.

75

Modelos de demanda de dinero (9)

Modelo de Cagan: Versión discreta La demanda de dinero depende de: M/P = Yt e-t+1 t+1 = pt + (1-)t

t.")

76

Resolveremos la ecuación para resolver el nivel de precios en función de la cant. de dinero presente y futura. El nivel de precios del próx. período se determina de la misma forma que el nivel de precios de este período. Se reemplaza la ecuación anterior en la segunda ecuación. La ecuación muestra que el nivel de precios corrientes es igual al promedio ponderado de la oferta actual de dinero, la oferta de dinero del próximo período y el nivel de precios del próximo período. El nivel de precios del próx. período se determina de forma similar a la ecuación 2. Se reemplaza la ecuación anterior (5) en la ecuación 4. Esta última ecuación muestra que el nivel actual de precios es un promedio ponderado de la oferta de dinero corriente y las ofertas de dinero futuras.

en la ecuación 4. Esta última ecuación muestra que el nivel actual de precios es un promedio ponderado de la oferta de dinero corriente y las ofertas de dinero futuras.")

77

Modelos de demanda de dinero (10)

EL NIVEL DE PRECIOS LO DETERMINAN LA TRAYECTORIA FUTURA DEL DINERO SI GAMA ES 0 ES LA TEORIA CUANTITATIVA. Con gama pequeño, la oferta de dinero actual es la principal determinante del nivel de precios. SI GAMA ES 1 LA PONDERACION DECLINA GRADUALMENTE. Con gama grande, la oferta de dinero futura tiene un rol importante en la determinación del nivel de precios. SI HAY EXPECTATIVAS, relajamos el supuesto de “perfect foresight” introduciendo incertidumbre: El rol de la credibilidad.

78

Modelos de demanda de dinero (11)

1)DEMANDA POR DINERO, 2) ECUACION DE FISHER, 3)EQUILIBRIO MONETARIO. SE TOMA LOGARITMO PARA EL EQ. MONETARIO Nota algebraica:

DEMANDA POR DINERO, 2) ECUACION DE FISHER, 3)EQUILIBRIO MONETARIO. SE TOMA LOGARITMO PARA EL EQ. MONETARIO. Nota algebraica:")

79

HIPOTESIS DE EXPECTATIVAS

Las expectativas se formulan en base a un proceso de aprendizaje corrigiendo errores previos en base al siguiente mecanismo. t

80

FORMA REDUCIDA DEL MODELO

DIFERENCIANDO Y SUBSTITUYENDO, ESTABILIDAD REQUIERE QUE

81

Modelos de demanda de dinero (12)

Modelo de Baumol - Tobin:

82

Modelos de demanda de dinero (13)

Modelo de Baumol - Tobin:

83

El costo de mantener dinero

En general, la tenencia promedio de dinero es = PY/2n = M de donde n = PY/2Md Interés perdido (costo de oportunidad de M) = iM Costo de n transacciones = n * P * ct Entonces, los agentes económicos buscan minimizar el costo total: CT = iM + n*P*ct iM = Costo de oportunidad n*P*ct = costo de transacciones financieras CT = iM + PY/2M*P*ct

= iM. Costo de n transacciones = n * P * ct. Entonces, los agentes económicos buscan minimizar el costo total: CT = iM + n*P*ct. iM = Costo de oportunidad. n*P*ct = costo de transacciones financieras. CT = iM + PY/2M*P*ct.")

84

COSTO DE OPORTUNIDAD DEL DINERO.

Una de las implicancias de este modelo es que una variación en el costo fijo de ir al banco, F, altera la función de demanda de dinero, es decir, modifica la cantidad de dinero demandado para una tasa de interés e ingreso dado. . (For any value of N, the height of the red line equals the height of the blue line plus the height of the green line at that N.) This slide shows the graphical derivation of N*. Slide 3 Mankiw:Macroeconomics, 4/e © by Worth Publishers, Inc.

This slide shows the graphical derivation of N*. Slide 3. Mankiw:Macroeconomics, 4/e © by Worth Publishers, Inc.")

85

La Función de Demanda de Dinero

CT = iM + P2Yct 2M Derivando respecto a M e igualando a 0: 0 = i - P2Yct 2M2 M 2 = Yct M = Yct P i P i

86

La función de Demanda de Dinero

La función de demanda de dinero de Baumol-Tobin : Cómo difiere la demanda de dinero del modelo B-T respecto de las otras funciones de demanda: B-T muesta cómo F afecta la demanda de dinero B-T implica que: la elasticidad ingreso de la demanda de dinero = 0.5, la elasticidad de la tasa de interés de la demanda de dinero = 0.5

Presentaciones similares

, los productos idénticos vendidos en diferentes países.>")