Descargar la presentación

La descarga está en progreso. Por favor, espere

1

“Armonización Contable” Lineamientos Normativos para el Estado de Quintana Roo

25 de noviembre de 2013.

2

Ley General de Contabilidad Gubernamental

Obligatoriedad a los Entes Públicos. Información Financiera (contable y presupuestal) Responsabilidad de cada Ente Público. art. 17 Rectoría de la Armonización Contable, el CONAC Progresividad en la Armonización Contable Reforma a la Ley en noviembre de 2012

Responsabilidad de cada Ente Público. art. 17. Rectoría de la Armonización Contable, el CONAC. Progresividad en la Armonización Contable. Reforma a la Ley en noviembre de")

3

Obligatoriedad a los Entes Públicos en Quintana Roo

PODER EJECUTIVO PODER LEGISLATIVO PODER JUDICIAL ÓRGANOS AUTÓNOMOS PARAESTALES OPD MUNICIPIOS PARAMUNICIPALES OPD

4

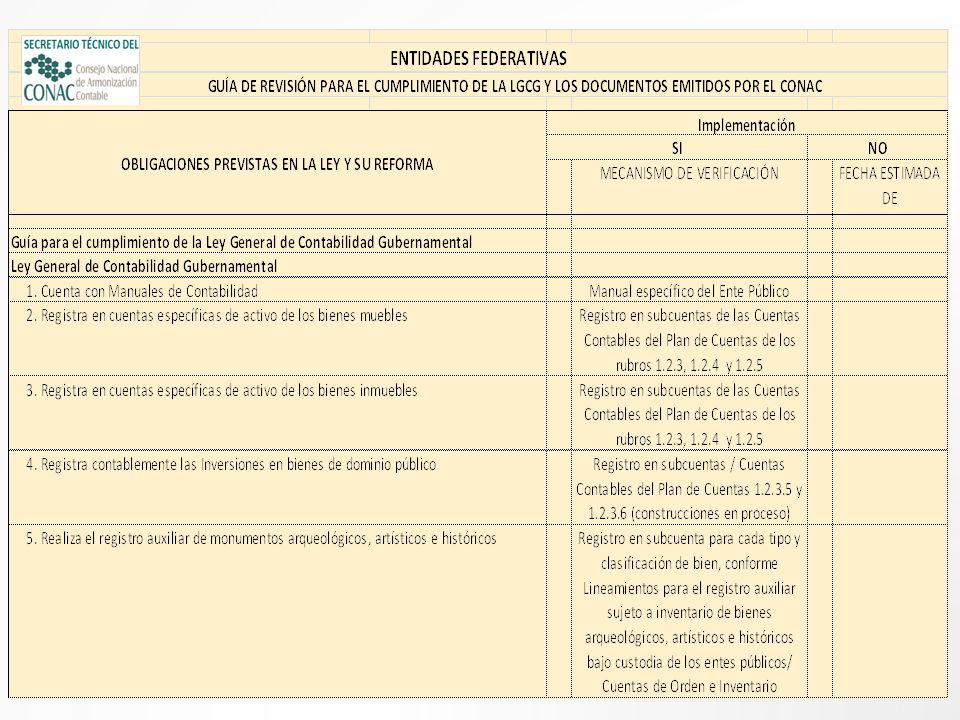

Obligaciones de los Entes Públicos

Plan de Cuentas. Clasificadores presupuestarios. Momentos Contables. Manual de Contabilidad. Cuenta Pública

5

Evaluación y Diagnóstico del Proceso de Armonización Contable en los Municipios

Abril de 2013

6

4.1 ¿Utilizan un sistema de información que cumpla con las disposiciones de la LGCG y la Normas que al efecto publicó en el DOF el CONAC para el registro contable, presupuestal y patrimonial de sus operaciones? 3.1 ¿Conoce todas las obligaciones derivadas de la Reforma a la Ley General de Contabilidad Gubernamental (LGCG)? Evaluación y Diagnóstico del Proceso de Armonización Contable en Municipio

Evaluación y Diagnóstico del Proceso de Armonización Contable en Municipio.")

7

16.1.-¿Registran de manera automática y en tiempo real las operaciones contables y presupuestarias propiciando un registro único, simultáneo y homogéneo? 6.1 ¿El municipio emite su cuenta pública conforme a la estructura establecida en el Artículo 55 de la LGCG? Evaluación y Diagnóstico del Proceso de Armonización Contable en Municipio

8

7.1.-¿El municipio dispone de un inventario físico de bienes muebles actualizado y conciliado con contabilidad? 8.1.-¿El municipio dispone de un inventario físico de bienes inmuebles actualizado y conciliado con la contabilidad? Evaluación y Diagnóstico del Proceso de Armonización Contable en Municipio

9

14.1 ¿Se registra el ejercicio del presupuesto de egresos de conformidad con los seis momentos contables correspondientes? 15.1.-¿Registran los ingresos de conformidad con los cuatro momentos contables correspondientes? Evaluación y Diagnóstico del Proceso de Armonización Contable en Municipio

10

Ente Municipios INDETEC 21% CONAC 7% ESFE 37% ESTADO 25% OTROS 10%

En el tema de armonización contable la capacitación que más le ha beneficiado a la entidad fue impartida por: Ente Municipios INDETEC 21% CONAC 7% ESFE 37% ESTADO 25% OTROS 10% Evaluación y Diagnóstico del Proceso de Armonización Contable en las Entidades Federativas

11

DESCONOCIMIENTO DE LA LGCG DIVERSAS INTERPRETACIONES

Los avances más importantes están estrechamente relacionados con el apoyo de: Entidad de Fiscalización Local Consejo Estatal de Armonización Contable Evaluación y Diagnóstico del Proceso de Armonización Contable en las Entidades Federativas DESCONOCIMIENTO DE LA LGCG DIVERSAS INTERPRETACIONES

12

Principales Conclusiones

TIEMPOS DE ARMONIZACIÓN REVISIÓN NORMATIVA CAPACITACIÓN TRANSPARENCIA-WEB SINERGIA- AGENDA COMÚN

13

Tiempos de Armonización

La Federación y Entidades Federativas y sus respectivos entes públicos a más tardar Municipios y sus entes públicos a más tardar Integración automática del ejercicio presupuestario con la operación contable 30 de Junio de 2014 30 de Junio de 2015 Realizar los registros contables con base en las Reglas de Registro y Valoración del Patrimonio 31 de Diciembre de 2014 31 de Diciembre de 2015 Generación en tiempo real de estados financieros; Emisión de Cuentas Públicas en los términos acordados por el Consejo*** Para la correspondiente a 2014 Para la correspondiente a 2015

14

Revisión Normativa Precisiones: sobre el concepto de tiempo real, ingreso devengado. Producción normativa: Consolidación, apertura programática, registro de bienes, entidades paraestatales, documentación comprobatoria, etc. Replantear régimen para municipios con menos de 25,000 habitantes.

15

Rectoría de la Armonización Contable, el CONAC

EMISIÓN DE NORMAS Y LINEAMIENTOS PARA GENERAR INFORMACIÓN FINANCIERA COMITÉ CONSULTIVO GRUPOS DE TRABAJO CONSEJO PUBLICACIÓN EN INTERNET (CONAC)

")

17

Integración del Comité Consultivo

8 Secretarios de Finanzas Estatales 8 Representantes Municipales 1 Representante de la ASF 1 Representante de las entidades de fiscalización estatal 1 Representante del INDETEC 1 Representante de la Federación de Colegios de Contadores Públicos 1 Representante del Instituto Mexicano de Contadores Públicos Representantes de otras organizaciones invitados por el Consejo

18

Integración del Consejo

Presidente: Secretario de Hacienda y Crédito Público Sub Secretario de Egresos Sub Secretario de Ingresos Sub Secretario del Ramo Tesorera de la Federación Titular de la UCEF Secretario de la Función Pública Gobernador de Guerrero Gobernador de Michoacán Gobernador de Coahuila Gobernador de Hidalgo Presidente Municipal de Naucalpan Presidente Municipal de Atlixco Auditor Superior de la Federación

19

GUÍA Consolidar la Armonización Contable

Impulsar la Transparencia y la Rendición de Cuentas Fortalecer los Procesos de Fiscalización Capacitación a servidores públicos Apoyar a los municipios con régimen simplificado GUÍA

20

La Guía de Revisión para el Cumplimiento de la LGCG

ADOPCIÓN NORMATIVA TRANSPARENCIA CUENTA PÚBLICA

21

La Guía de Revisión para el Cumplimiento de la LGCG

ARMONIZAR CONTABILIDAD ARMONIZAR* TRANSPARENCIA GUÍA ARMONIZAR* FISCALIZACIÓN APOYO AL ENTE PÚBLICO AUDITORES EXTERNOS ENTREGA RECEPCIÓN

22

AUDITORÍA SUPERIOR DEL

GUÍA AUDITORÍA SUPERIOR DEL ESTADO DE QUINTANA ROO

24

CUENTA PÚBLICA

25

ESTRUCTURA DE LA CUENTA PÚBLICA

PE PL PJ OA GOBIERNO EST, MPL OPD SECTOR PARAESTATAL å I. CONTABLE II. PRESUPUESTAL INGRESOS, EGRESOS, DEUDA Y P.FISCAL III. PROGRAMAS GASTOxPROG, PROY., INDICADORES IV. POSTURA FISCAL (I,G,D) ARMONIZACIÓN GUÍA

ARMONIZACIÓN. GUÍA.")

26

TRANSPARENCIA

27

La Reforma a la Ley General de Contabilidad Gubernamental

INCORPORA EL TÍTULO V “DE LA TRANSPARENCIA Y DIFUSIÓN DE LA INFORMACIÓN FINANCIERA” DIFUSIÓN Y FORMATOS OBLIGATORIOS PARA FEDERACIÓN, ESTADOS Y PARA LOS MUNICIPIOS EN EL 2014

29

RESUMEN DE LOS FORMATOS HOMOLOGADOS

Norma Art. LGCG Homologa: 1 61, I Iniciativa de la Ley de Ingresos* 2 61, II Proyecto del Presupuesto de Egresos* 3 62 Ley de Ingresos y Presupuesto de Egresos Ciudadano 4 66 Calendario Mensual de Ingresos* 5 Calendario Mensual de Egresos* 29 29

30

RESUMEN DE LOS FORMATOS HOMOLOGADOS

Norma Art. LGCG Homologa: 6 67 Pagos por Ayudas y Subsidios 7 68 Programas en que concurran recursos federales 8 69 Relación de cuentas para recursos federales 30 30

31

RESUMEN DE LOS FORMATOS HOMOLOGADOS

Norma Art. LGCG Homologa: 10 76 Destino del FORTAMUN 12 78 Obligaciones pagadas o garantizadas con fondos federales 13 81 Destino de gasto federalizado y reintegro a la TESOFE 31 31

32

Cumplimiento del Título V (2do. Trimestre)

33

Auditoría Superior de Fiscalización del Estado

Comentarios Finales Acercamiento de los Municipios y entes públicos con: Auditoría Superior de Fiscalización del Estado Consejo Estatal de Armonización Contable

34

Juan Manuel Alcocer Gamba

GRACIAS Juan Manuel Alcocer Gamba

35

De la Transparencia y Difusión de la Información Financiera

OBLIGACIONES PARA FEDERACIÓN, ESTADOS Y MUNICIPIOS Artículo 56.- La generación y publicación de la información financiera de los entes públicos a que se refiere este Título, se hará conforme a las normas, estructura, formatos y contenido de la información, que para tal efecto establezca el consejo y difundirse en la página de Internet del respectivo ente público. Artículo 58.- La información financiera ….. deberá publicarse por lo menos trimestralmente, ……dentro de los treinta días naturales siguientes al cierre del período que corresponda. Asimismo, deberá permanecer disponible en Internet la información correspondiente de los últimos seis ejercicios fiscales.

36

De la Transparencia y Difusión de la Información Financiera

Artículo 62.- Los entes públicos elaborarán y difundirán en sus respectivas páginas de Internet documentos dirigidos a la ciudadanía que expliquen, de manera sencilla y en formatos accesibles, el contenido de la información financiera a que se refiere el artículo anterior.

37

De la Transparencia y Difusión de la Información Financiera

Artículo 67.- ………. Los entes públicos implementarán programas para que los pagos se hagan directamente en forma electrónica, mediante abono en cuenta de los beneficiarios, salvo en las localidades donde no haya disponibilidad de servicios bancarios. Los entes públicos publicarán en Internet la información sobre los montos pagados durante el periodo por concepto de ayudas y subsidios a los sectores económicos y sociales, identificando el nombre del beneficiario, y en lo posible la Clave Única de Registro de Población …..o el Registro Federal de Contribuyentes con Homoclave ……...

Presentaciones similares

1ª Reunión Ordinaria Tuxtla Gutiérrez, Chiapas. Abril 19 de 2012.>")