Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Contratos de Opciones Lic. Gabriel de la Fuente

2

¿Qué son los derivados? Un Derivado es un instrumento financiero cuyo valor depende del valor de otra variable que se denomina “subyacente”. Ejemplos de Derivados Forwards Futuros Swaps Opciones

3

Ejemplos de Subyacente

Contratos de Futuros de Dólar ROFEX: Subyacente: Valor del dólar s/BCRA C. 3500 Contratos Forward de Dólar: Subyacente: Dólar Billete Contratos de Futuros de Trigo en ROFEX: Subyacente: Trigo Opciones Call de Perez Companc: Subyacente: Acciones de Perez Companc

4

Usos de los Derivados Cobertura (hedge)

Especulación (ganar al alza o a la baja del mercado) Obtener ganancias por arbitrajes Cambiar la naturaleza de una obligación Cambiar la naturaleza de una inversión

Obtener ganancias por arbitrajes. Cambiar la naturaleza de una obligación. Cambiar la naturaleza de una inversión.")

5

Terminología La parte que se compromete a comprar se dice que tiene una: posición compradora o larga (long) La parte que se compromete a vender se dice que tiene una: posición vendedora o corta (short) 10

10.")

6

Opciones Es un contrato en el que el comprador, mediante

el pago de una prima, obtiene el derecho, pero no la obligación, de comprar (call) o vender (put) un determinado subyacente a un precio pactado y hasta una fecha establecida. 12

o vender (put) un. determinado subyacente a un precio pactado y hasta una fecha establecida. 12.")

7

Clasificación de las opciones

Sobre el derecho que otorgan: Opciones de Compra: CALL Opciones de Venta: PUT Sobre el subyacente: Opciones sobre Activos Opciones sobre Futuros Sobre el momento en que se ejercen: Sólo el día de vencimiento: Europeas Cualquier momento hasta el venc.: Americanas

8

Opciones de compra (Call) y de Venta (Put)

y de Venta (Put)")

9

Elementos de las Opciones

Prima: Monto pagado por el comprador al vendedor al momento de realizar la operación. Precio de Ejercicio (Strike): Precio al que el Tomador puede ejercer el derecho de comprar (Call) o vender (Put) la opción. Fecha de vencimiento. Activo subyacente: es el activo sobre el que se basa el contrato de la opción. Tomador o Comprador de la opción: Es quien paga la prima para obtener el derecho de compra o venta sobre el activo subyacente. Lanzador o Vendedor de la Opción: Es quien vende el derecho. Queda comprometido a la voluntad del comprador y como contraprestación recibe la prima. Cantidad predeterminada o “lote”: La opción da derechos sobre una cantidad predeterminada de activo subyacente.

: Precio al que el Tomador puede ejercer el derecho de comprar (Call) o vender (Put) la opción. Fecha de vencimiento. Activo subyacente: es el activo sobre el que se basa el contrato de la opción. Tomador o Comprador de la opción: Es quien paga la prima para obtener el derecho de compra o venta sobre el activo subyacente. Lanzador o Vendedor de la Opción: Es quien vende el derecho. Queda comprometido a la voluntad del comprador y como contraprestación recibe la prima. Cantidad predeterminada o lote : La opción da derechos sobre una cantidad predeterminada de activo subyacente.")

10

Prima de las Opciones La prima es el precio de la opción: el dinero que el comprador paga al lanzador por el derecho implícito en la opción. La prima es el valor máximo que el comprador puede perder (riesgo limitado). La prima es lo máximo que el lanzador puede ganar (ganancias limitadas). La prima es el único concepto del contrato que se negocia entre las partes

. La prima es lo máximo que el lanzador puede ganar (ganancias limitadas). La prima es el único concepto del contrato que se negocia entre las partes.")

11

Prima = Valor intrínseco + Valor Tiempo

Valor intrínseco = Valor de ejercicio ganancia que se obtiene si se ejerce la opción y se cancela inmediatamente la posición en el futuro subyacente. El valor mínimo de una opción es su valor intrínseco Valor Tiempo o Valor Extrínseco representa para el comprador la posibilidad que con el tiempo la opción adquiera valor intrínseco el valor tiempo al vencimiento es igual a cero Valor tiempo = prima - valor intrínseco

12

Terminología de las Opciones

At-the-money (ATM): el precio de ejercicio es igual a la cotización del futuro In-the-money (ITM): la opción es ejercible. Tiene Valor Intrínseco. Out-of-the-money (OTM): la opción no es ejercible.

: el precio de ejercicio es igual a la cotización del futuro. In-the-money (ITM): la opción es ejercible. Tiene Valor Intrínseco. Out-of-the-money (OTM): la opción no es ejercible.")

13

Estrategias elementales con Opciones

Así como en futuros se observa la existencia de dos estrategias elementales, que son la compra y la venta de contratos, en opciones existen cuatro estrategias elementales, que son las siguientes:

14

Compra Call Resultados de comprar un Call sobre Futuros Dólar con una prima de = $ 0,05, ejercicio = $ 4 Ganancia ($) 0,30 0,20 0,10 Precio al Vencimiento ($) 3,80 4 -0,05 4,10 4,30

0,30. 0,20. 0,10. Precio al. Vencimiento ($) 3, ,05. 4,10. 4,30.")

15

Venta de Call Resultados de vender un Call sobre Futuros Dólar con una prima de = $ 0,05, ejercicio = $ 4 Ganancia ($) 0,05 4,10 4,30 3,80 4 Precio al vencimiento ($) -0,10 -0,20 -0,30

0,05. 4,10. 4,30. 3, Precio al. vencimiento ($) -0,10. -0,20. -0,30.")

16

Compra de Put Resultados de comprar un Put sobre Futuros Dólar con una prima de = $ 0,07, ejercicio = $ 3,80 Ganancia ($) 0,30 0,20 0,10 Precio al vencimiento ($) 3,50 3,70 3,80 4 4,10 -0,07

0,30. 0,20. 0,10. Precio al. vencimiento ($) 3,50. 3,70. 3, ,10. -0,07.")

17

Venta de Put Resultados de vender un Put sobre Futuros Dólar con una prima de = $ 0,07, ejercicio = $ 3,80 Profit ($) Terminal stock price ($) 0,07 3,50 3,70 3,80 4 4,10 -0,10 -0,20 -0,30

Terminal. stock price ($) 0,07. 3,50. 3,70. 3, ,10. -0,10. -0,20. -0,30.")

18

¿Qué es EJERCER? Es cuando el comprador utiliza (EJERCE) el derecho que la opción le otorga. Ejercer: Call PC Comprar PC Put MSFT Vender MSFT Put Soja-ROFEX Vender Futuro Soja Call Dólar-ROFEX Comprar Futuro Dólar

19

¿Cuándo ejercer una Opción?

Tipo: Call Precio de Ejercicio: $ 2,20 Subyacente: 100 Acciones de Perez Companc Prima: $ 0,035 Cotización de Perez Companc: $ 2,02 Vencimiento: Si el Perez Companc cotiza a $ 2,42: 1. ¿Debe ejercerse la opción? Conviene ejercer la opción porque el precio de contado (2,42) es mayor que el precio de ejercicio (2,20). 2. ¿Cuál es el resultado total de la operación? 2,42 - (2,20 + 0,035) = 0,185. Es decir se obtiene una ganancia de $ 0,185 por acción.

es mayor que el precio de ejercicio (2,20). 2. ¿Cuál es el resultado total de la operación 2,42 - (2,20 + 0,035) = 0,185. Es decir se obtiene una ganancia de $ 0,185 por acción.")

20

¿Cuándo ejercer una Opción?

Tipo: Put Precio de Ejercicio: U$S 50 Subyacente: 100 Acciones de Microsoft Prima: U$S 0,65 Cotización de Microsoft: U$S 51,51 Vencimiento: Si el MSFT cotiza a U$S 53: 1. ¿Debe ejercerse la opción? No conviene ejercer la opción porque el precio de contado (53) es mayor que el precio de ejercicio (50). 2. ¿Cuál es el resultado total de la operación? Se pierde U$S 0,65 por acción.

es mayor que el precio de ejercicio (50). 2. ¿Cuál es el resultado total de la operación Se pierde U$S 0,65 por acción.")

21

¿Cuándo ejercer una Opción?

Tipo: Call Precio de Ejercicio: U$S 30 Subyacente: 1 cont. Futuros de Petróleo Diciembre 2002 Prima: U$S 1,20 Cotización del Futuro Petróleo Dic. 2002: U$S 28,30 Vencimiento: El el Fut. Petróleo Dic cotiza a U$S 30,50: 1. ¿debe ejercerse la opción? Conviene ejercer la opción porque el precio de contado (30,50) es mayor que el precio de ejercicio (30). 2. ¿cuál es el resultado total de la operación? 30,50 - (30 + 1,2) = -0,7. Es decir se obtiene una perdida de U$S 0,7 por acción.

es mayor que el precio de ejercicio (30). 2. ¿cuál es el resultado total de la operación 30,50 - (30 + 1,2) = -0,7. Es decir se obtiene una perdida de U$S 0,7 por acción.")

22

¿Cuándo ejercer una Opción?

Tipo: Put Precio de Ejercicio: U$S 140 Subyacente: 1 cont. Futuros de Soja Mayo 2003 Prima: U$S 5 Cotización del Futuro Soja Mayo 2003: U$S Vencimiento: Si el el Fut. Soja Mayo 2003 cotiza a U$S 129: 1. ¿debe ejercerse la opción? Conviene ejercer la opción porque el precio de contado (129) es menor que el precio de ejercicio (140). 2. ¿cuál es el resultado total de la operación? = 6. Es decir se obtiene una ganancia de U$S 6 por contrato.

es menor que el precio de ejercicio (140). 2. ¿cuál es el resultado total de la operación = 6. Es decir se obtiene una ganancia de U$S 6 por contrato.")

23

Posiciones frente al mercado

Comprado (LONG): Se gana con la suba: comprado en futuros comprado en Calls lanzado en Puts Vendido (SHORT): gana con la baja: vendido en futuros comprado en Puts lanzado en Calls

: Se gana con la suba: comprado en futuros. comprado en Calls. lanzado en Puts. Vendido (SHORT): gana con la baja: vendido en futuros. comprado en Puts. lanzado en Calls.")

24

Cobertura con Opciones

La cobertura con opciones revela una diferencia fundamental con la cobertura con futuros; Los contratos de futuros están diseñados para neutralizar el riesgo al fijar el precio a pagar, o recibir, por el activo subyacente, es decir que estos instrumentos nos brindan una protección ante variaciones de precios ya sean tanto desfavorables como favorables. Por el contrario, los contratos de opciones proveen un seguro, o sea una manera de proteger a los inversores contra los movimientos de precio adversos en el futuro, aunque permitiendo un beneficio si hay movimientos de precios favorables. Obviamente esta ventaja que nos proporciona los contratos de opciones tiene un costo, que es precisamente el valor de la prima.

25

Cobertura compradora Protege contra un alza de precios

Instrumento: Futuro Call Operación: Compra Desembolso Inicial: Margen de Garantía Prima Diferencias en contra: Paga si baja el precio No paga nunca Diferencias a favor: Cobra si sube el precio No cobra Cancelación: Venta o vencimiento Venta, Ejercicio, Ejercicio automático o Expiración Costo: $ 2 totales $ 0,50 se expira $ 1 si se vende $ 2 si se ejerce

26

Ejemplo - Cobertura compradora

Una persona debe realizar un pago al exterior de U$S a fin de año y quiere cubrirse contra una posible suba del dólar. Los futuros de dólar diciembre 2002 cotizan a $ 3,82. Los Call de dólar diciembre 2002 con un precio de ejercicio de $ 4 cotizan a $ 0,05. ¿Cuáles son las estrategias alternativas de cobertura?

27

Diferencias en contra:

Cobertura compradora $ con Call Dic. ’ – Prima 0,05 – Futuro 3,82 Instrumento: Futuro Dic. 2002 Call 4.0 Dic. 2002 Operación: Compra en $ 3,82 Compra en $ 0,05 Desembolso Inicial: $ de margen de Garantía. $ de prima Diferencias en contra: Si baja de $ 3,82 No paga nunca Diferencias a favor: Si sube de $ 3,81 No cobra Escenario alcista: Fut. Dic. ’02 $ 4,30 Gana $ Precio cob. $ 3,82 Costo $ 200 Gana $ Precio cob. $ 4,05 Costo $ 100/200 Escenario bajista: Fut. Dic. ’02 $ 3,70 Pierde $ Pierde $ 5.000 Precio cob. $ 3,75 Costo $ 50

28

Cobertura vendedora Protege contra una baja de precios

Instrumento Futuro Put Operación: Venta Compra Desembolso Inicial: Margen de Garantía Prima Diferencias en contra: Paga si sube el precio No paga nunca Diferencias a favor: Cobra si baja el precio No cobra Cancelación: Compra o vencimiento Venta, Ejercicio, Ejercicio automático o Expiración Costo: $ 2 totales $ 0,50 si expira $ 1 si se vende $ 2 si se ejerce

29

Ejemplo - Cobertura vendedora

Una PyME a realizado una exportación de U$S que cobrará a fin de noviembre ‘02 y quiere cubrirse contra una posible baja del dólar. Los futuros de dólar noviembre ’02 cotizan a $ 3,72. Los Put de dólar noviembre ’02 con un precio de ejercicio de $ 3,70 cotizan a $ 0,11. ¿Cuáles son las estrategias alternativas de cobertura?

30

Diferencias en contra:

Cobertura vendedora U$S con Put Nov. ’ – Prima 0,11 – Futuro 3,72 Instrumento: Futuro Nov. ’02 Put 3.7 Nov. ’02 Operación: Venta en $ 3,72 Venta en $ 0,11 Desembolso Inicial: $ de margen de Garantía. $ de prima Diferencias en contra: Si sube de $ 3,72 No paga nunca. Diferencias a favor: Si baja de $ 3,72 No cobra nada. Escenario alcista: Fut. Nov. ’02 $ 4,10 Pierde $ Precio cob. $ 3,72 Costo $ 200 Pierde $ 5.500 Precio cob. $ 4,21 Costo $ 50/100 Escenario bajista: Fut. Nov. ’02 $ 3,40 Gana $ Gana $ Precio cob. $ 3,81

31

Especulación con Opciones

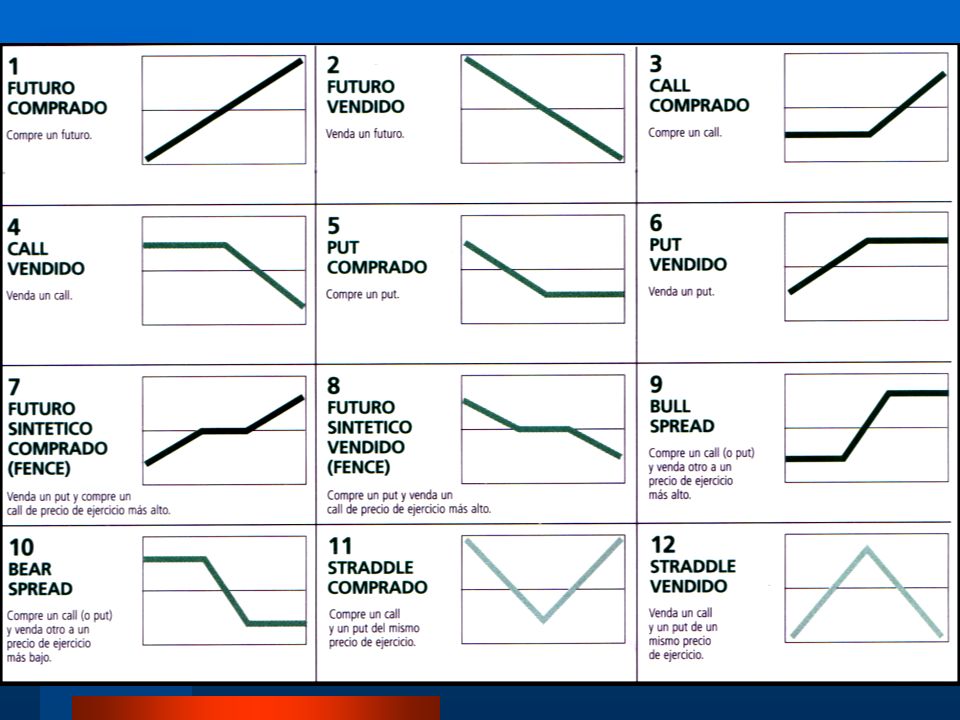

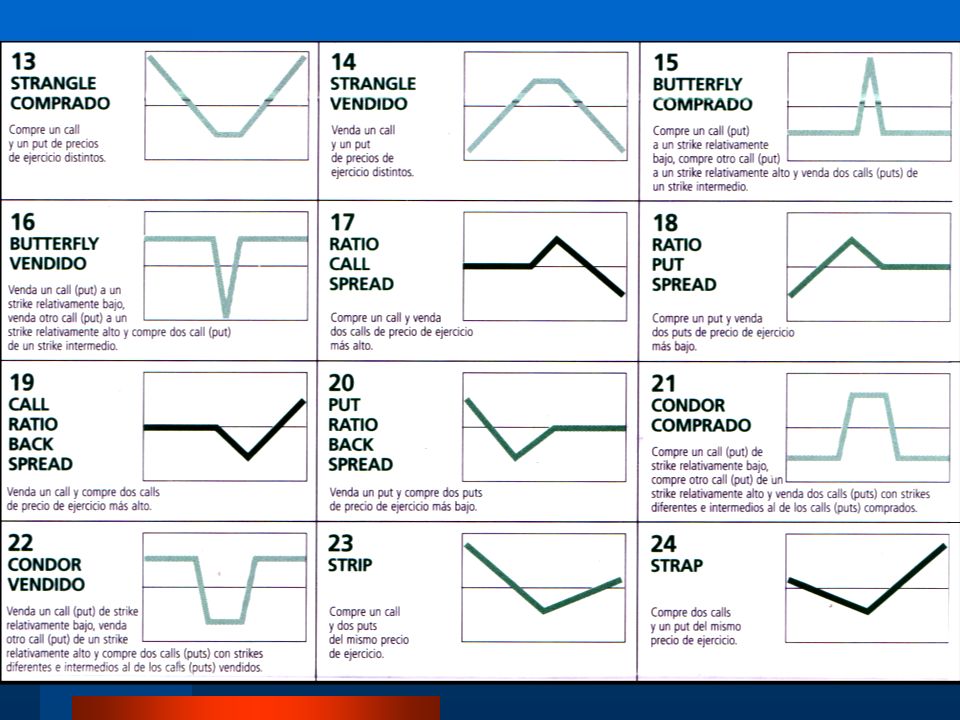

Los contratos de Opciones permiten especular al alza o a la baja de precios (estrategias direccionales). También permiten obtener ganancias en un determinado rango de precios (estrategias de precisión). Pueden ser utilizadas para disminuir los requerimientos de garantías. Algunas de las estrategias especulativas con opciones más utilizadas son las siguientes:

. También permiten obtener ganancias en un determinado rango de precios (estrategias de precisión). Pueden ser utilizadas para disminuir los requerimientos de garantías. Algunas de las estrategias especulativas con opciones más utilizadas son las siguientes:")

Presentaciones similares

existente.>")