Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Medidas Tomada de decisiones

Primer Paso: El Riesgo Medidas Tomada de decisiones

2

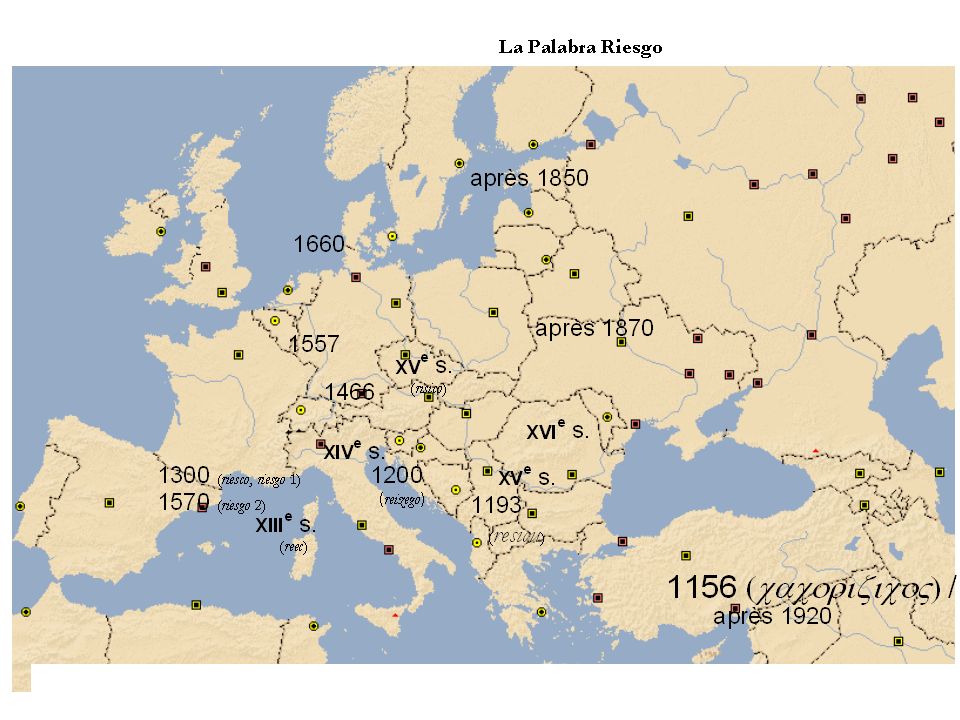

El origen de “riesgo” resecare = cortar “cut off” réséquer

La palabra Riesgo origen italiano Tal vez viene de árabe (siglo XII)

")

4

¿Qué hace un actuario? Manejar los flujos de efectivo

Las primas son ciertos, los pagos no están seguros Hay un desfase: el riesgo Banco: recibir depósitos, invertir el dinero riesgo de liquidez riesgo de interés La seguridad social: IMSS, ISSSTE, Seguro Popular El riesgo de pensiones: ¿exactamente cuál es el riesgo?

7

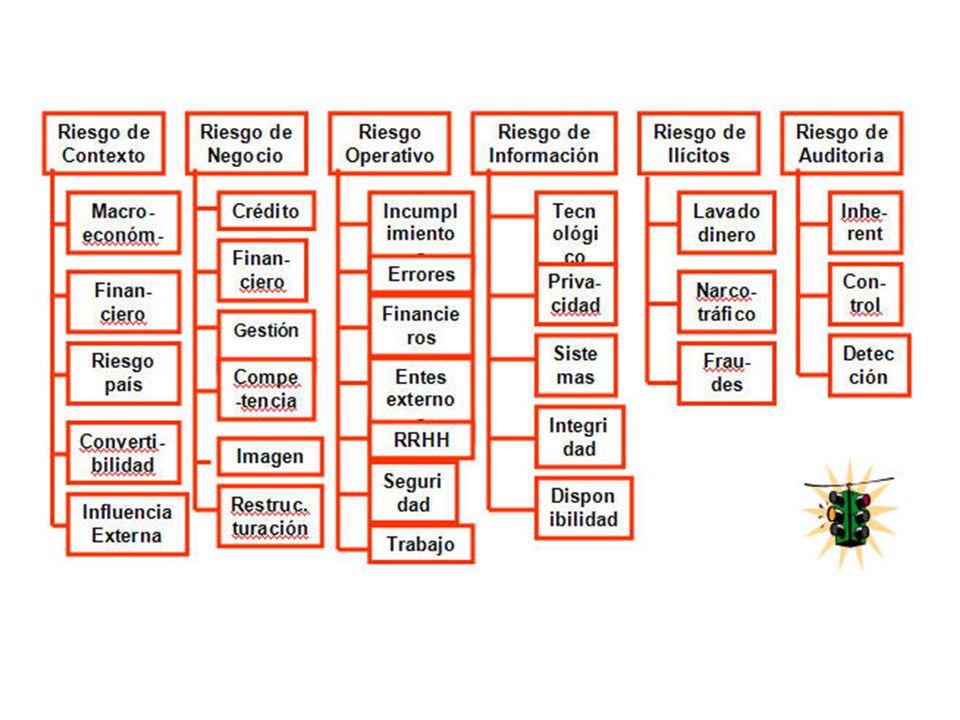

¿Qué hace un actuario? Seguridad social: vejez, la salud, los huérfanos, las viudas y lo demás Actuarios cuantifican el riesgo ¿El Riesgo de qué? La vida, la salud, el huracán, ¿y la bancarrota? Riesgos a nivel individual y luego sumándolos

8

El riesgo La noción del riesgo Ciertas ideas y conceptos

Necesitamos un contexto de la discusión de riesgo Contexto: El sistema económico Conjunto de Decisiones Empresa: ¿qué es exactamente una empresa? ¿Los edificios? ¿la gente? Una empresa es un conjunto de proyectos La economía es la suma de todas las actividades

9

Eco 1: preferencia, utilidad

Función de utilidad es como un termómetro Se mide todas las observables en una cantidad medible - ”utiles” Nos colapsamos todo en la forma de las consecuencias financieras U (w - Resultados de la decisión) proyectadas sobre números reales U mide de la felicidad o la tristeza

proyectadas sobre números reales. U mide de la felicidad o la tristeza.")

10

Daniel Bernoulli La gente prefiere más a menos

Valor marginal de un dólar es inversamente proporcional a la riqueza dU (w) / dw = 1 / w Esto implica U (w) = ln (w) ¿Por qué inversamente proporcional a la meteorización? Más una riqueza, menos el valor de que un dólar adicional: Bill Gates y yo

/ dw = 1 / w. Esto implica U (w) = ln (w) ¿Por qué inversamente proporcional a la meteorización Más una riqueza, menos el valor de que un dólar adicional: Bill Gates y yo.")

11

Daniel Bernoulli

14

Riqueza física vs riqueza “moral”

La riqueza física contra la riqueza moral Dos características principales: (1) cuanto más mejor, (2) de dólares adicionales se valora menos a medida que tienen más ¿Qué otras funciones tienen las características? U (x) = raiz(x) U (x) = - (exp (-x)) ¿U(x) = x*x?

cuanto más mejor, (2) de dólares adicionales se valora menos a medida que tienen más. ¿Qué otras funciones tienen las características U (x) = raiz(x) U (x) = - (exp (-x)) ¿U(x) = x*x")

15

Funciones Log natural ¿ln(x+y) = ln(x) + ln(y)?

¿exp(x+y) = exp(x) + exp(y)? ¿Cómo se ve la función exp(x)? exp(-x)? exp(x2)? exp(-x2)? ln(x)?

= exp(x) + exp(y) ¿Cómo se ve la función exp(x) exp(-x) exp(x2) exp(-x2) ln(x)")

16

Decisiones con riesgo, incertidumbre

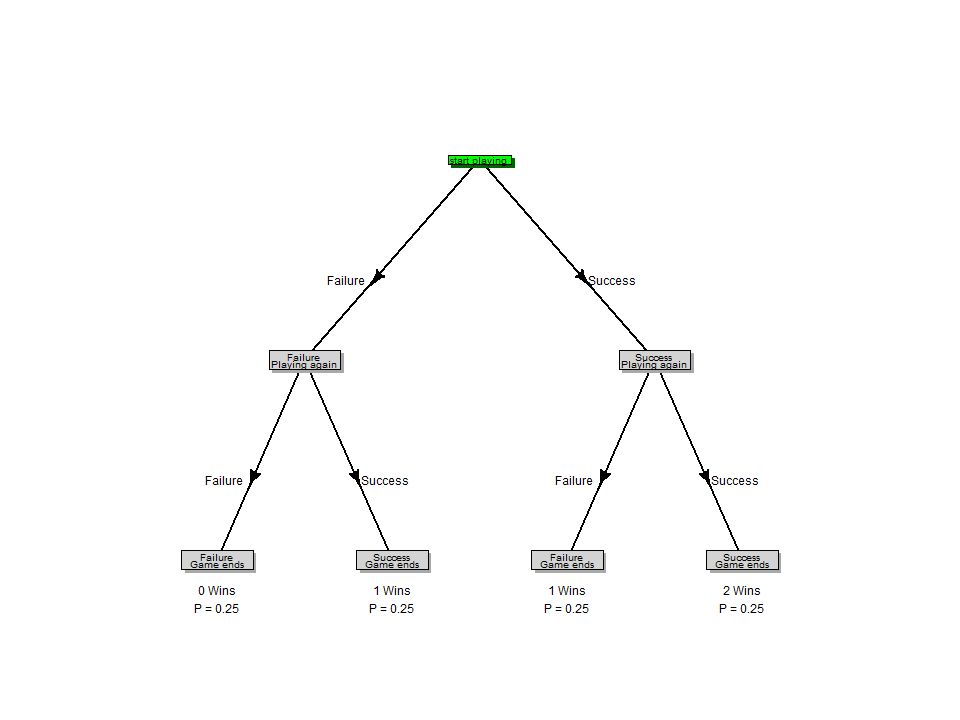

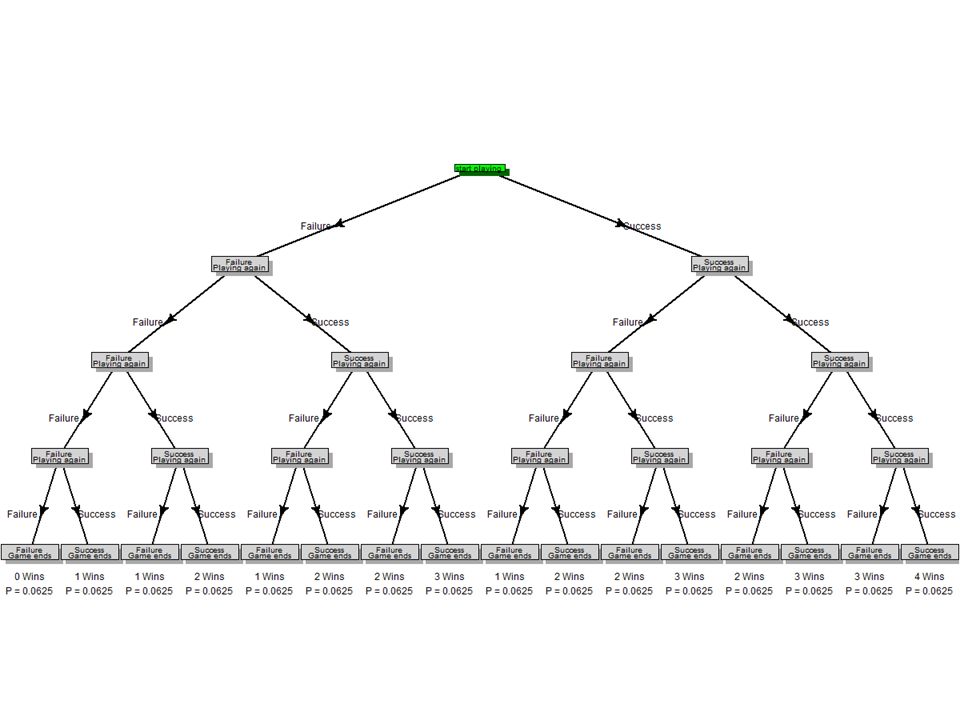

¿Cómo vamos a modelar las consecuencias de una decisión tomada? Tomar una decisión Supongamos que las consecuencias son muchas Digamos w1, w2, w3, ... ¿Cómo resumir todas las consecuencias? utilidad equivalente Utilidad promedio: Suma SU(wi) pi Este pi es la probabilidad de consecuencias i

pi Este pi es la probabilidad de consecuencias i.")

17

Que son las probabilidades

Otro indicador que nos dice acerca de la probabilidad (verosimilitud) ¿Cuáles son las características de la pi? No debe ser negativo y que debe sumar hasta 1 o el 100% Teoría de la probabilidad La estadística es la aplicación al mundo real

¿Cuáles son las características de la pi No debe ser negativo y que debe sumar hasta 1 o el 100% Teoría de la probabilidad La estadística es la aplicación al mundo real.")

18

Ejemplo: Binaria p1 + p2 = 1 o p y p-1, con p en [0,1] Dos niveles de riqueza: w1 <w2 ¿Cuál es la utilidad promedio?

![Ejemplo: Binaria p1 + p2 = 1 o p y p-1, con p en [0,1] Dos niveles de riqueza: w1 <w2 ¿Cuál es la utilidad promedio](http://slideplayer.es/slide/1045824/3/images/18/Ejemplo%3A+Binaria+p1+%2B+p2+%3D+1+o+p+y+p-1%2C+con+p+en+%5B0%2C1%5D+Dos+niveles+de+riqueza%3A+w1+%3Cw2+%C2%BFCu%C3%A1l+es+la+utilidad+promedio.jpg "Ejemplo: Binaria p1 + p2 = 1 o p y p-1, con p en [0,1] Dos niveles de riqueza: w1 <w2 ¿Cuál es la utilidad promedio")

19

Ejemplo: Binaria ¿Dónde está la utilidad promedio? Depende del valor de p ¿Qué ocurre cuando p = 0, o bien p = 1? ¿Qué ocurre cuando p = 0.5? Mostrar en el gráfico El punto medio en el eje horizontal El punto medio en el eje vertical ¿0.5 u (w1) + 0.5 u (w2) = u(0.5w1+0.5w2)?

u (w2) = u(0.5w1+0.5w2)")

20

Con riesgo eso pasa La utilidad promedio de dos veces las riquezas aporta menos felicidad que la utilidad de las dos riquezas promedio ¿Qué podemos hacer con el riesgo? Estaremos dispuestos a pagar a alguien para asumir el riesgo Esto se conoce como la aversión al riesgo

21

Lotería en la vida real ¿Qué tipo de información te da? ¿Es suficiente para tomar una decisión inteligente?

22

Raymond Roth desapareció

Su hijo Jonathan reportó que su papa fue a nadar en el océano, y nunca regresó Tenía una póliza de seguro de vida de US$400,000 Fue identificado como la persona que recibió una multa para una infracción en SC ¿Fingiendo la muerte es un fraude?

23

Ejemplo: Modelo instantáneo

Considera la rifa del Supuesto de un iPod que cuesta $3000 en las tiendas. El boleto cuesta $50 y los organizadores tienen 400 boletos. Traes en la bolsa $80 y no piensas gastarlos en nada el día de hoy ¿Comprarías el boleto? ¿cómo decides?

24

Decisiones No comprar No ganas Comprar Ganas U(w)=w NC 100 C 57.5

=w NC 100 C 57.5")

25

Ejemplo: Rifa Ganas 100 - 50 + 3000 Pierdes 100 - 50 + 0 Nota: Ganas 3000 supone que podemos recuperar el dinero por la reventa de iPod ¿Cuál es la utilidad promedio? ¿Cuáles son las probabilidades? Decisión: Comprar si la utilidad promedio de compra es mayor que la utilidad de no comprar

26

Rifa ¿Qué sucede si podemos comprar dos boletos?

¿Qué más tenemos que hacer? ¿Cómo sabemos que la utilidad de alguien? Ejemplo: u (x) = x U (100) = 100 (nota: los primeros 100 en el segundo $ 100 es utiles) U (comprar) = 57,5 Decisión: No comprar

= x. U (100) = 100 (nota: los primeros 100 en el segundo $ 100 es utiles) U (comprar) = 57,5. Decisión: No comprar.")

27

¿Qué esta causando el resultado?

El precio del boleto es muy alta ¿A qué precio puedo comprar el boleto? $ 7.50 La utilidad es neutral al riesgo

28

Modelos intertemporales

Sus decisiones - permanecen "estáticos" Los participantes pueden modificar sus decisiones en cada periodo t1, t2, ... donde las decisiones en el pasado afectarán el estado de los individuos en el futuro. Abre otra posibilidad: los individuos pueden decidir retrasar su consumo actual, si otro participante en la economía les proporciona el incentivo adecuado.

29

Modelos intertemporales

Dicho incentivo es la tasa de interés, Economía con mercado financiero En esta economía se multiplica el número de posibilidades de intercambio, es decir, el número de contratos, con beneficios para todos los participantes. Pueden distribuir su ingreso a través del tiempo, sacrificando consumo actual por consumo futuro El "tipo de cambio" intertemporal es la tasa de interés.

30

Modelo intertemporal

31

Ejemplo Si decides ahorrar $1000 en una cuenta de ahorros en un banco y dicho banco paga un interés del 5% anual. ¿Cuánto tendrás al final de un año? $1000(1.05)=$1050. ¿Si decides dejar tu dinero por dos años? Depende. Sin reinversión $1000(1.10)=$1100. Nota que si al final del primer año, reinviertes los $1050 por otro año adicional, obtendrás $1050(1.05)=$

=$1050. ¿Si decides dejar tu dinero por dos años Depende. Sin reinversión. $1000(1.10)=$1100. Nota que si al final del primer año, reinviertes los $1050 por otro año adicional, obtendrás $1050(1.05)=$")

32

Ejemplo Un bono es una promesa de pago. Las compañías emiten bonos para obtener dinero para sus operaciones. La empresa Mabe requiere $100,000,000 para construir una planta donde construir refrigeradores. Después de un análisis detallado y ciertas negociaciones con algunos bancos, Mabe decide emitir 100 bonos, cada uno prometiendo el pago de $1,100,000 al final de dos años.

33

Ejemplo Los bancos compran estos 100 bonos a un precio de $1’000,000 cada uno. Así ABC obtiene los $100 millones que requiere y pagará al final de los dos años $110 millones. Es decir, estará pagando $10 millones en intereses. ¿cuál es la tasa? ¿un año? ¿dos años?

34

Ejercicio Entra a Utiliza esta calculadora para determinar los pagos mensuales que te permiten comprar una casa de $2 millones de pesos. ¿Qué información te solicitan? ¿Por qué será necesaria dicha información?

35

Riesgo e incertidumbre

El riesgo y la incertidumbre Estos dos elementos producen enormes dificultades para los individuos y empresas en su proceso de toma de decisiones. Por un lado, es muy difícil determinar todas las decisiones a nuestro alcance y es aún más difícil describir todas las posibles consecuencias de cada decisión.

Presentaciones similares

>")